成功退休投资的秘诀

在为退休做计划时,你要确定自己的目标,然后找出如何存钱和投资才能达到目标。很多退休投资建议都围绕着非常具体的公式和策略。不过,有时退一步看大局还是有帮助的。这里有六个基本的建议来帮助退休投资更容易一些。

关键要点

- 了解你在退休储蓄账户和投资方面的选择。

- 提早开始为退休储蓄,这样你的钱就有更多的时间增长。

- 定期计算你的净资产,看看你是否在退休的轨道上。

- 注意投资费用,因为它们会大大侵蚀你的退休基金。

- 如果你需要帮助或建议,请与金融专业人士合作。

1.了解你的退休投资选择

您可以在各种税收优惠和应税账户中储蓄退休。有些是你的雇主提供的,而另一些则通过经纪公司或银行提供。请记住,包括401(k)计划、个人退休账户(IRA)和经纪账户在内的账户本身不是投资。相反,它们是持有你选择的投资的投资组合。

税收优惠账户

账户可以以不同的方式获得税收优惠。401(k)s和ira是税收递延账户,这意味着你不必为每年在它们内部投资产生的收益纳税。所得税只对你在退休期间提取的钱征收。

此外,传统的个人退休账户和传统的401(k)账户是由税前美元提供资金的,也就是说,你在存款的那一年就可以获得税收减免。相比之下,Roth 401(k)s和Roth ira的资金来自税后美元;你不能扣除你当时的存款。但是,您从这些账户中提取的任何款项都不需纳税。

应纳税账户

应税账户不会产生任何形式的税收减免。他们是用税后美元供资的,所以,当你存款时,不扣除你。你还为你收到的投资收入或资本收益(以利润**投资)缴纳税款。大多数“常规”经纪或银行账户都是应税账户。然而,在散布混乱的风险下,你可以在经纪公司维持一个像爱尔兰共和军那样的递延税收账户。

退休帐户

固定收益计划

这些退休计划,也称为养老金,由雇主提供资金。他们会根据你的薪资历史和工作年限,为你提供特定的退休福利。 如今,在公共部门之外,这种情况越来越少见。

401(k)s和公司计划

这些是雇主赞助的固定缴款计划,由雇员出资。它们提供自动储蓄、税收优惠,在某些情况下,还提供相应的供款。在2020年和2021年,你最多可以出资19500美元,如果你年龄在50岁或以上,则可以出资26000美元。

传统IRA

如果您满足某些要求,您可以扣除传统的IRA捐款。退休时的取款按个人所得税税率征税。2020年和2021年,如果你50岁或更大,你可以贡献6000美元,或者7000美元。

罗斯伊拉斯

Roth IRA供款不可免税,但合格的分配是免税的。与大多数退休账户不同,roth没有要求的最低分配额(RMDs)。 在2020年和2021年,你最多可以贡献6000美元,如果你年龄在50岁或以上,你可以贡献7000美元。

九月伊拉斯

这些IRA由雇主和自营职业者建立。雇主代表符合条件的雇员作出可扣税供款。2021年的年度供款限额为58000美元(2020年为57000美元)。

简单IRA

这些退休计划适用于大多数雇员人数不超过100人的小企业。在2020年和2021年,员工最多可缴纳13500美元。补缴限额(如果您年龄在50岁或以上)为3000美元。雇主可以选择向所有员工缴纳2%的费用,也可以选择向所有员工缴纳3%的匹配费用。

投资类型

年金

年金是一种保险产品,在退休期间提供月、季、年或一次性收入来源。

共同基金

共同基金是由专业人士管理的股票、债券和其他工具的集合,这些工具被分成股票并**给投资者。

股票

股票,也叫股票,是代表发行股票的公司所有权的证券。

债券

债券是指你借钱给发行人(如**或公司)以换取利息支付和债券面值的未来偿还的证券。

交易所买卖基金

etf是一种投资基金,在受监管的交易所进行类似股票的交易。它们跟踪基础广泛或行业指数、大宗商品和一揽子资产。

现金投资

你可以把现金放在低风险的短期债务上,以支付利息的形式提供回报。例如存单和货币市场存款账户。

股息再投资计划

滴滴让你再投资现金股利购买额外的股份或零碎的股份在股息支付日。滴滴是通过复利积累财富的有效方法。

1:43

成功退休投资的六大原则

2.尽早开始储蓄和投资

不管你选择哪种类型的账户和投资,有一条建议是不变的:早点开始。有很多原因可以解释为什么尽早开始储蓄和投资是有意义的:

- 你可以利用复利的力量再投资你的收益,创造一个雪球效应与你的收益。

- 你使储蓄和投资成为一种终生的习惯,这会提高你舒适退休的几率。

- 你有更多的时间从损失中恢复,所以你可以尝试高风险/高回报的投资。

- 除非有重大损失,否则你还有更多的时间去存钱,这意味着你退休时会有更多的钱。

- 你在更广泛的投资选择中获得更多的经验和专业知识。

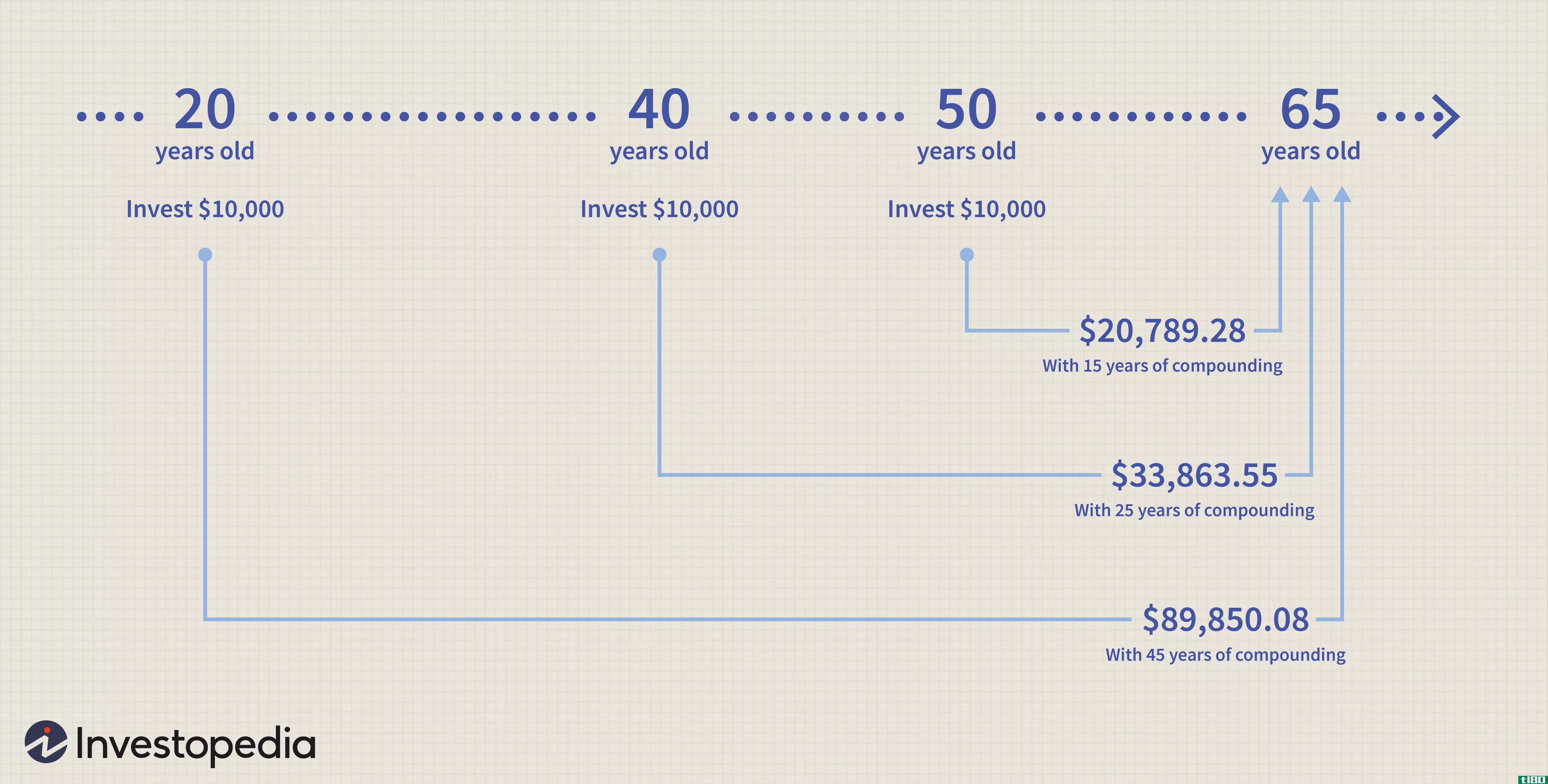

记住,在较长的时间内复利是最成功的。假设你在20岁的时候做了一笔1万美元的投资,在你65岁退休之前,它每年以保守的5%的速度增长。如果你把你的收益再投资(这是复利),你的投资价值将接近9万美元。

现在想象一下,你直到40岁才把这1万美元投资起来。只需25年的复利,你的投资就只值3.4万美元。等到你50岁开始投资,你的投资就会增长到不到2.1万美元。

当然,这是一个过于简单化的例子,假设利率为5%,而不考虑税收或通货膨胀。不过,很容易看出,你把钱花在工作上的时间越长,结果就越好。早起是确保舒适退休的最简单方法之一。

3.计算你的净资产

你挣钱,你花钱:对某些人来说,这和金钱对话的深度差不多。不用猜测你的钱去了哪里,你可以计算你的净资产,即你拥有的(你的资产)和你欠的(你的负债)之间的差额。

资产通常包括:

- 现金和现金等价物储蓄账户、国库 票据和CD

- 投资,例如股票、共同基金和etf

- 不动产您的房子和任何租赁财产或 第二个家

- 个人财产:船只、收藏品、珠宝、车辆和家具

另一方面,负债包括如下债务:

- 抵押贷款

- 汽车贷款

- 信用卡未付余额

- 医疗费

- 学生贷款

要计算你的净值,从你的资产中减去你的负债。这个数字让你很清楚你现在的退休生活。当然,当你一年一次地跟踪净值时,净值是最有用的。这样,你可以看到你是朝正确的方向前进,还是需要做一些改变。

你应该至少每年计算一次你的净资产,以确保你的退休目标能够保持在正轨上。

把净资产投入你的退休目标

有人说,你不能达到一个你从来没有设定的目标,这对退休计划是正确的。如果你没有制定明确的目标,就很难找到动机去储蓄、投资、投入时间和精力来确保你做出最好的决定。具体的书面目标可以提供你所需要的动力。下面是一些书面退休目标的例子。

- 我想在65岁时退休。

- 我想每年进行12周的国际旅行。

- 我想要一个100万美元的储蓄金来为我所设想的退休生活提供资金。

定期的资产净值“检查”是一个有效的方法来跟踪你的进展,因为你朝着这些目标努力。

4.控制情绪

投资受你情绪的影响比你意识到的要容易得多。以下是投资表现良好时情绪投资行为的典型模式:

- 过度自信接管

- 你低估了风险

- 你做了坏决定,然后就赔钱了

当投资表现不佳时:

- 恐惧占据了一切

- 你把所有的钱都投入了低风险的现金和债券,却不能从市场复苏中获益

- 你一分钱也赚不到

随着时间的推移,情绪反应使积累财富变得困难。潜在的收益被过度自信所破坏,恐惧使你卖出(或不买入)可能增长的投资。因此,重要的是:

- 现实点。不是每项投资都会成为赢家,也不是每只股票都会像你祖父母的蓝筹股那样成长。

- 控制情绪。注意你的得失,无论是已实现的还是未实现的。与其做出反应,不如花时间评估你的选择,从错误和成功中吸取教训。你将来会做出更好的决定。

- 保持平衡的投资组合。以适合你年龄、风险承受能力和目标的方式进行多样化。定期调整你的投资组合,同时你的风险承受能力和目标也会改变。最年轻的 投资者还有几十年的时间从任何市场下跌中复苏,这意味着他们可以专注于高风险/高回报的投资,比如个股。然而,那些处于或接近退休的人,从任何损失中恢复的时间更少;因此,老年人通常会将投资组合转向更高比例的低风险/低回报投资,如债券。

5.注意投资费用

虽然你可能会关注回报和税收,但你的收益可能会被费用严重侵蚀。投资费用包括:

- 交易费用

- 费用比率

- 行政管理费

- 荷载

根据你拥有的账户类型和你选择的投资,这些费用真的可以加起来。第一步是弄清楚你在费用上花了多少钱。例如,你的经纪声明应该说明你为股票交易支付了多少钱,你的基金的招股说明书(或财经新闻网站)会显示费用比率信息。

如果你付的钱太多,你可以购买类似的低费用共同基金之类的投资,或者转投交易成本较低的经纪人。例如,许多经纪商在选定的基金组上提供无佣金ETF和共同基金交易。

为了说明费用比率的微小变化在投资过程中可能产生的差异,请考虑下表(假设):

如表所示,如果你以2.5%的费用率投资1万美元的基金,假设年化收益率为10%,20年后你的投资价值将达到46022美元。另一方面,如果该基金的支出率较低,为0.5%,比2.5%的基金回报率高出15000美元以上,那么你的投资价值将达到61159美元。

6.需要帮助时寻求帮助

“我对投资一无所知”是推迟退休计划的常见借口。就像ignorantia juris non excusat(粗略地翻译为“对法律的无知不是借口”)一样,缺乏投资能力并不是不能为退休储蓄和投资的令人信服的借口。

在退休计划中,有很多方法可以接受基础教育、中级教育,甚至高级教育,以满足每个预算。无论是通过你自己的研究,还是在一个合格的金融专业人士的帮助下,哪怕花一点时间也会有很大的帮助。

底线

如果你了解自己的投资选择,尽早开始计划,控制自己的情绪,并在需要时寻求帮助,你就能提高自己享受舒适未来的机会。

当然,当你计划退休时,有很多问题需要考虑。你需要节省多少取决于许多因素,包括:

- 当你想退休的时候,你必须存多少年,以及你要在退休时花多少年。

- 在你想住的地方,生活费用在不同的城市、州和国家有很大的差别。

- 你想在退休旅行中做的事比,比如说,赶上几十年的阅读时间要贵得多。

- 你现在的生活方式和你以后设想的生活方式。

- 你的医疗需求。

具体的投资“经验法则”指导方针,例如“退休需要你的年总收入的20倍”或“储蓄和投资税前收入的10%”可以帮助你调整你的退休策略。不过,记住大局也有帮助。

- 发表于 2021-06-16 20:09

- 阅读 ( 102 )

- 分类:商业金融

你可能感兴趣的文章

纳税季十大秘诀和工具

...话,不要忽视国税局储蓄者的信用:这就像是雇主为你的退休储蓄提供的匹配。6.如果你是自营职业或在家工作,要注意税收问题如果你是个体户,你可以扣除更多的东西,这是很好的,但你也必须支付估计税款在这一年,这是...

邪恶百万富翁的最佳个人理财秘诀

...独裁者,成为百万富翁不仅仅是积累财富的过程。”假装成功,直到你成功“是必要的,你需要假装成功,即使你只有几千在银行。至少,这是我们可以从房地产开发商和大亨唐纳德·特朗普那里得到的建议。这里的基本思想是...

晚启动的退休计划

...决办法是尽早开始储蓄计划,但迟做总比不做要好。增加退休储蓄的十大秘诀[关于财务规划]

什么是对冲基金创业的最佳秘诀是什么?(the best tips for a hedge fund start up?)

...冲基金在世界各地竞争激烈。一家对冲基金初创公司要想成功,就必须真正站在投资者面前,因为这家投资公司可能不仅要面对其他新对冲基金,还要面对那些有成功历史的老牌公司。处于劣势的公司需要在多个层面上进行竞争...

什么是成功收购的最佳秘诀是什么?(the best tips for successful acquisitions?)

... 要在商业上成功收购,需要大量的规划、法律建议和对市场的了解。为了获得成功,进行收购的公司或个人必须有经过深思熟虑的收购计划。管理层还必须进行研究,以确定所涉及的...

什么是开咖啡馆的最佳秘诀是什么?(the best tips for starting a cafe?)

... 成功的咖啡馆通常都有一个主题。这个主题可以是流行文化的参考,比如文学典故。主题通常会定义商店的装饰、菜单、营销和其他商业选择。商店可能有一个地球友好的...

什么是投资有效市场的最佳秘诀是什么?(the best tips for investing in an efficient market?)

... 金融市场的专业投资者可能会坚持特定的策略,一旦成功,就会带来预期的回报。通常,这些策略涉及购买被认为价值高于投资者当前根据市场价格对这些投资进行估值的证券。然而,在一个有效的市场中,理论是基于投资...

什么是卖化妆品的最佳秘诀是什么?(the best tips for selling cosmetics?)

...务的重要方面(如速度)来体现。在销售化妆品时,其他成功的关键包括投资样品和小册子以及开发在线展示。。 ...

什么是黄金和白银交易的最佳秘诀是什么?(the best tips for gold and silver trading?)

...在基金水平下跌时惊慌失措。耐心往往是黄金和白银交易成功的一部分,而评估风险对于此类投资也极其重要。。 ...

0 篇文章