几十年来,保险代理人和财务顾问一直将客户的退休资金投资于年金。这种做法有其批评者,批评通常集中在支付给年金销售人员的高额佣金和年复一年向年金所有者收取的高额费用上。以下是年金的利弊,与其他退休投资方式相比。...

几十年来,保险代理人和财务顾问一直将客户的退休资金投资于年金。这种做法有其批评者,批评通常集中在支付给年金销售人员的高额佣金和年复一年向年金所有者收取的高额费用上。以下是年金的利弊,与其他退休投资方式相比。

关键要点

- 年金可以提供一个可靠的退休收入流,但如果你死得太快,你可能得不到你的钱的价值。

- 与共同基金和其他投资相比,年金的费用往往很高。

- 你可以定制一份年金来满足你的需求,但你通常需要支付更多或接受较低的月收入。

年金如何运作

年金是个人和保险公司之间的合同。投资者提供一笔钱,要么全部预付,要么分期付款,保险公司承诺定期向他们支付收入作为回报。

有了即时年金,收入几乎马上就开始了。对于递延年金,它从未来的某个时刻开始,通常是在退休期间。收入支付的美元金额由账户余额和投资者年龄等因素决定。

年金的结构可以是支付一定年限的收入,比如10年或20年,或者年金所有人的一生。当所有者死亡时,账户中剩余的钱通常属于保险公司。然而,如果他们过着幸福的生活,比如说,135岁,保险公司仍然必须保持这些定期付款。

年金也可以是固定的或可变的。在固定年金中,保险公司对投资者的资金支付特定的回报率。在可变年金中,保险公司将资金投资于投资者选择的共同基金投资组合,或“子账户”,回报率将根据其表现波动。

赞成的意见

欺骗

-

High commissi***

-

High fees

-

Surrender charges

-

Tax penalties

年金的好处

尽管有这些批评,年金确实为那些期待退休的投资者提供了一些优势。

保证收入

保险公司有责任支付其承诺的收入,而不管年金持有人的寿命有多长。然而,这一承诺只和背后的保险公司一样好。这也是投资者只应与那些从主要独立评级机构获得财务实力高评级的保险公司开展业务的原因之一。

可定制功能

年金合同通常可以根据购买者的需要进行调整。例如,死亡抚恤金条款可以确保年金所有人的继承人在年金所有人死亡时至少会得到一些东西。

有保障的最低收入福利附加条款承诺一定的支出,无论共同基金在可变年金中的表现如何。联合和遗属年金可以为遗属配偶提供持续的收入。然而,所有这些特性都要付出额外的代价。

资金管理援助

可变年金可能会提供一些专业的资金管理功能,如定期投资组合再平衡,为那些宁愿把工作留给别人的投资者。

年金的缺点

高额佣金

当谈到**年金和共同基金的佣金时,前者几乎总是高于后者。假设一个投资者将401(k)计划中的50万美元余额转入个人退休账户(IRA)。如果这笔钱投资于共同基金,财务顾问可能会得到大约2%的佣金。如果投资于持有相同或类似共同基金的年金,顾问可以获得6%至8%甚至更高的佣金。 因此,50万美元转存为共同基金最多可以给顾问支付1万美元的佣金,而同样转存为年金则可以轻松地给顾问支付2.5万至3.5万美元的佣金。不足为奇的是,许多顾问会将他们的客户引向年金基金。

高额费用

大多数年金不预先评估销售费用。这可能会让它们看起来像是空载投资,但并不意味着它们没有足够的费用和开支。

年金合同规定了每年的维护和运营费用,这些费用往往远远高于可比共同基金的费用。近年来,这种情况有所改变,一些保险公司现在提供的年金年费比率相对较低。不过,一如既往,投资者在签字前应该仔细检查一下细则。

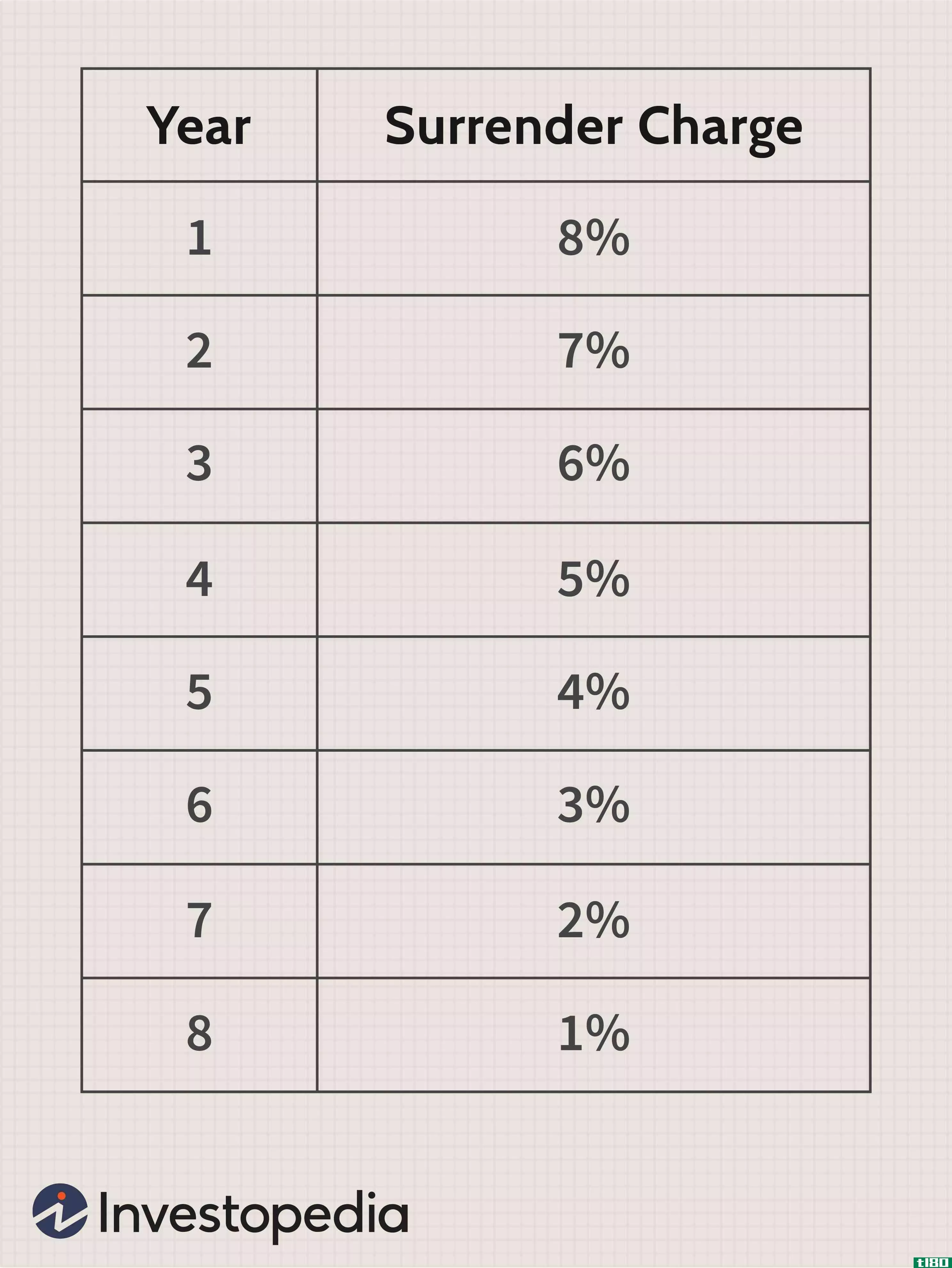

解约费用

如果年金所有人需要在一段时间(通常是6到8年,但有时更长)之前从年金中提取资金,他们可能需要支付保险公司收取的巨额退保费。

税务处罚

如果年金所有人未满59岁½, 他们可能还需要支付10%的提前取款罚款。

在iras中没有额外的税收优惠

年金已经有了税收保障。投资收益免税增长,直到业主开始提取收入。如果年金是一种合格的年金,所有者也有资格为他们每年缴纳的钱获得税收减免。

然而,传统的个人退休账户(IRA)或401(k)也有同样的税收优惠,如果投资于传统的共同基金,成本通常要低得多。 因此,像一些热心的销售人员敦促投资者做的那样,在个人退休账户中存入年金,是多余的,也是不必要的昂贵。

如果你打算购买年金,确保你与一家财务稳健的保险公司打交道,这家公司很可能在你开始赚取收入时就在你身边,并且能够兑现它的承诺。

折衷方案

对投资者来说,一个切实可行的选择是,在退休前坚持使用共同基金,然后将部分资金转为年金,尤其是带有下行保护附加条款的基金。这使得投资者在工作期间的费用保持在最低水平,但保证了退休后的稳定收入。