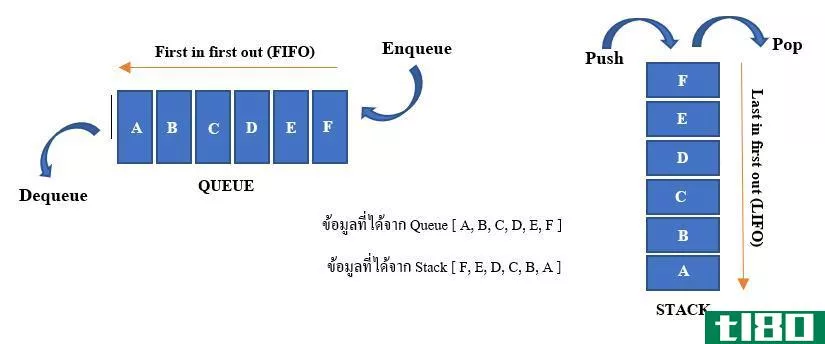

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

库存是零售业和**业最大的资产之一,包括原材料、在产品和产成品,是企业最重要的方面之一。没有有效和高效的管理可能会导致业务失败。这是因为库存是用来确定企业盈利能力,通过评估成本的****。虽然有后进先出(LIFO)、先进先出(FIFO)和加权平均成本(WAC)等多种存货计价方法,但最好根据业务活动采用正确的计价方法,因为使用错误的计价方**对业务产生很大影响。

什么是先进先出(fifo)?

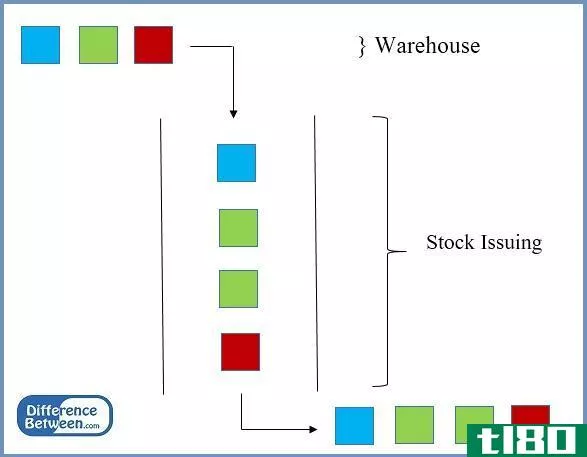

先进先出(FIFO)方法是一种技术,通过这种方法,商店销售或发放的商品是从最古老的库存中进行的,也称为先进先出。在涉及易腐货物的情况下,这是最合适的方法,因为首先处理最早的库存,从而降低易腐货物的风险。

使用FIFO技术的优点包括:;

- 由于最旧的物品不断被用完,它减少了记录保存,从而使跟踪库存变得更简单

- 在财务报告中使用这种技术没有IFRS或GAAP限制

- 库存商品代表最近的价格,因此稳定了销售商品的成本

但是,它有一些缺点:

- 应纳税所得额随着存货成本的膨胀而增加

- 在交换或退回存货的情况下,很难计算成本

什么是后进先出(lifo)?

后进先出(后进先出)是一种基于最后一个存货项目将首先售出的假设的存货估价技术。然而,这种技术被证明是矛盾的库存和不合逻辑的运动。在一个经济体出现通货膨胀的情况下,未售出商品的价值将减少,而售出商品的成本价值将增加,从而导致利润和所得税降低。然而,在一个经济体出现通货紧缩的情况下,未售出商品的价值将增加,而售出商品的成本价值将减少,从而产生高额利润。

使用后进先出存货计价方法的其他缺点包括:

- 它受到国际财务报告准则的限制

- 这使得初始库存的成本基础与近期市场价格之间存在较大的差异

- 这使得我们很难理解公司当前的库存活动和经营活动

先进先出法与后进先出法存货计价方法的相似性

- 两者都是存货估价技术

先进先出法与后进先出法存货计价的差异

定义

先进先出(FIFO)方法是一种技术,通过这种方法,商店销售或发放的商品是从最古老的库存中进行的,也称为先进先出。另一方面,后进先出(后进先出)是一种基于假设最后一个库存项目将首先**的存货估价技术。

限制

虽然先进先出对IFRS和GAAP的使用没有限制,但后进先出对IFRS的使用有限制。

对记录保存的影响

虽然先进先出减少了应保留的记录数,但后进先出增加了应保留的记录数。

优势

使用先进先出法作为存货估价方法的优点包括:由于最老的项目不断用完,它可以通过减少记录来简化存货跟踪,不受国际财务报告准则或公认会计准则的限制,并且由于库存项目代表最近的定价,它能够稳定销售商品的成本。采用后进先出法作为存货计价方法的一个优点是,当经济体出现通货紧缩时,未售出商品的价值将增加,而售出商品的成本价值将减少,从而产生高额利润。

缺点

先进先出法作为一种存货估价技术的缺点包括应纳税所得额的增加和存货成本的膨胀,同时也使得在交换或退回存货的情况下难以核算成本。另一方面,后进先出法的缺点包括国际财务报告准则对后进先出法使用的限制、初始存货的成本基础与最近市场价格之间的差异以及在解释公司当前存货活动和经营活动时造成的困难。

偏爱

虽然先进先出法是首选,后进先出法是不太首选。

存货计价的先进先出法与后进先出法

总结 - 先进先出(of fifo) vs. 后进先出法存货计价方法(lifo methods of inventory valuation)

对于一个企业来说,选择一个合适的估值方法是一个挑战。然而,企业经营者应根据企业所在地、企业存货的变动程度以及企业经营成本的增减来选择估值方法。虽然先进先出估价法适用于大多数企业,因为它清楚地反映了所发生的成本和盈利能力,但并不适用于所有企业。因此,在决定在任何业务中采用哪种存货估价方法之前,咨询是很重要的。

- 发表于 2021-06-26 09:12

- 阅读 ( 509 )

- 分类:商业金融

你可能感兴趣的文章

先进先出(fifo)和加权平均数(weighted average)的区别

先进先出(fifo)和加权平均数(weighted average)的区别 先进先出法和加权平均法是存货计价方法。存货是最重要的流动资产之一,有些公司经营时有大量存货。存货的正确估价对于在财务报表中显示有效结果至关重要。先进先出法...

为什么国际财务报告准则禁止后进先出

...买的存货将最先售出。让我们来看看后进先出(LIFO)与先进先出(FIFO)会计对假设公司a的影响。

公司什么时候应该使用后进先出(后进先出)?

... 对于存货成本计算,后进先出法有两种选择:先进先出法和平均成本法。在先进先出(FIFO)中,最早的库存项目被记录为先售出。平均成本法取会计期间所有可供**单位的加权平均数,然后用该平均成本确定销货成本...

后进先出清算

什么是后进先出清算(a lifo liquidation)? 后进先出清算是指公司首先**最近获得的存货。当使用后进先出(后进先出)存货成本计算方法的公司清算其旧的后进先出存货时,就会发生这种情况。后进先出清算发生在当前销售超过购...

先进先出(fifo)和后进先出(lifo)的区别

先进先出法和后进先出**计方法用于确定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进...

后进先出(lifo)和先进先出(fifo)的区别

...先消耗的,因此库存是由最早的寄售组成的。另一方面,先进先出是库存管理的另一种方法,即先收材料后消耗,即从最早的批次开始发货,库存由最新的批次组成。 对于完全以库存为导向的组织来说,库存管理是一项艰巨的...

国际财务报告准则(ifrs)和u、 美国公认会计准则(u.s. gaap)的区别

...法核算存货成本,在gaap中,可以使用后进先出(lifo)或先进先出(fifo)进行存货估算。 此外,国际财务报告准则确实允许在某些条件下进行存货转回,而公认会计原则则完全不允许。国际财务报告准则还允许确认无形资产,...

先进先出(fifo)和后进先出(lifo)的区别

关键区别:先进先出(FIFO)是一个术语,指的是使用先添加的内容。后进先出(后进先出,后进先出)是一个术语,用来指最后添加的内容首先使用。 后进先出法是后进先出法的缩写,而先进先出法是先进先出法的缩写。在...

如何我选择最好的盘点方法?(i choose the best inventory method?)

选择使用哪种存货方法对公司来说可能很重要,因为它通常会对资产负债表、财务报...

什么是库存流?(inventory flow?)

库存流表示公司用于在公司内移动消费品或原材料的系统。制造商、餐馆、零售店、...