主要差异

会计是对企业的经济性质进行详细记录、分类和预测的过程。它的任务是确保公司的所有账户都定期维护和更新,所有发生的交易都是顺利的。它是一门涉及不同学科的庞大学科,其中一些被广泛应用,其中有两门被称为成本会计和管理会计。后续术语的基本定义有助于对它们的基本理解。成本会计是一种借助财务会计所获得的数据来管理会计科目的过程,这是在每个财务周期结束时根据公司进行的。管理会计的不同之处在于,它从成本会计和财务会计中获取所有信息,然后编制一份适当的报告,然后提交给管理层进行分析。可以说,成本会计的主要目的是提供与成本有关的信息,使其能够根据预算进行管理,从而做出相应的决策。另一方面,管理会计的主要作用是提供有关所有因素的详细信息,如计划和决策,以及公司流程如何进行,以便能够根据这些因素分析和决策。由于成本会计与成本有关,所以它只处理定量的数据,一切都是以货币的形式。另一方面,在管理会计中,定量和定性数据以及不总是以数字形式出现的数据也被考虑在内。成本会计的主要功能是确保所有的成本都得到管理,而管理会计的作用不仅仅是这样。它涉及的是绩效和效率,以及如何在更短的时间内,通过更少的钱,使事情变得更好,更多的工作可以完成。但会计制度与财务会计制度不可同日而语。与此相关的其他一些因素将在接下来的几段中讨论,并且简单地说,差异将在最后给出。

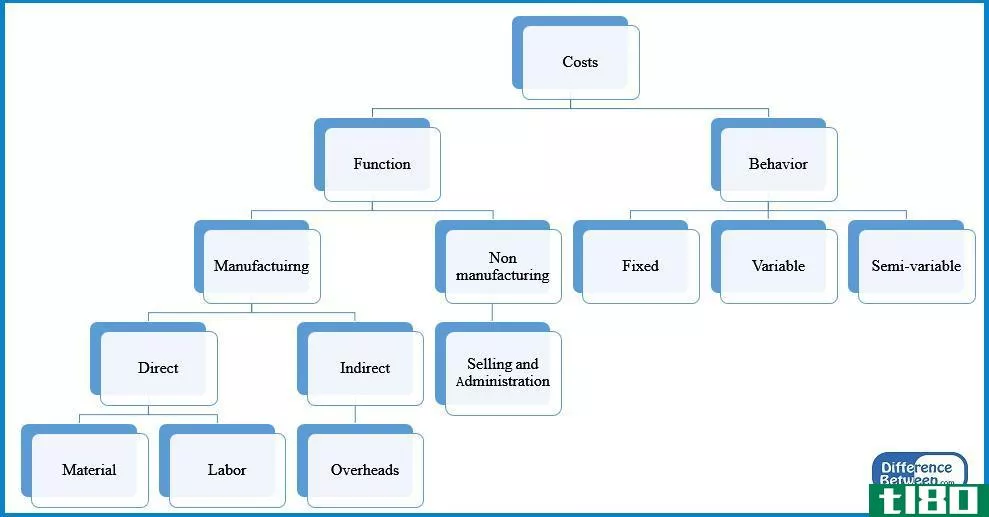

比较图

成本会计的定义

成本会计的主要功能是帮助管理层根据使用定量数据的货币进行决策,因为所有的信息都是以货币或数字为单位的,这对决定公司未来的支出至关重要。它有助于管理层根据在哪里花更少的钱或投资在一个正确的地方等因素作出决定。因此,可以说,成本会计的主要目的是控制所花费的资金。此外,它还从财务会计中获取数据,这些数据给出了所有账户的详细概述。另一个必须考虑的因素是成本会计有助于洞察未来,而不是处理过去的事件。它总是关注如何在现有系统中进行改进。

管理会计的定义

管理会计的核心作用是将公司的所有职能包括计划、工作和业绩告知管理层。它有更广泛的因素,必须加以考虑,而且不只是以货币的角度提供信息。为管理层准备的报告帮助他们了解公司的运行方式、可以做什么更改、取得了什么进展。也就是说,它提供了关于过去和当前事件的详细信息,以便在将来找到更好的答案。管理会计中既使用了定量数据,也利用了定性数据,甚至使用没有任何数字或只有文本的数据,以确保没有遗漏方面。可以说,管理会计在某种程度上取决于成本会计,至少是金钱的问题。

一言以蔽之

- 成本核算的主要功能是帮助管理层根据资金做出决策,而管理会计的核心作用是将公司的所有职能包括计划、工作和绩效告知管理层。

- 在成本核算中采用定量数据,管理会计采用定量和定性两种数据。

- 控制支出是成本核算的主要目标,管理会计的主要目的是管理所有因素。

- 成本会计是从财务会计中获取的数据,而管理会计则是从成本会计和财务会计两方面获取的数据。

- 成本核算不依赖于管理会计,管理会计则依赖于成本核算。

- 成本会计中可用的数据通常能洞察未来,而管理会计中可访问的数据反映了当前和过去的决策。

- 成本核算中产生的报表对各主体都有帮助,而管理会计报表只对相关人员有用。

- 成本核算采用基本原则,管理会计采用先进原则。

- 成本核算中进行了适当的审计,但不需要进行法定审计报告。

对比视频

结论

总之,本文阐述了理解这两个术语的主要含义,并给出了它们之间的主要区别。大多数与这个领域无关的人都发现很难了解这些术语,但希望在阅读了文章之后,情况不会是这样。