残值(salvage value)和账面价值(book value)的区别

残值和帐面价值是折旧计算的两个重要组成部分,它们说明有形资本资产的价值随时间的推移而减少。残值与账面价值之间的关键区别在于,残值是资产在经济使用寿命结束时的估计转售价值,而账面价值是资产在资产负债表上的价值或总资产净负债的价值。

内容1。概述和主要区别2。什么是残值3。什么是账面价值4。并列比较——残值与账面价值5。摘要

什么是残值(salvage value)?

残值是资产在经济使用寿命结束时的估计转售价值。残值从固定资产的购买价(成本)中扣除,得出应计提折旧的资产成本金额。因此,残值在折旧计算中变得有用。残值也称为“残值”和“转售价值”。

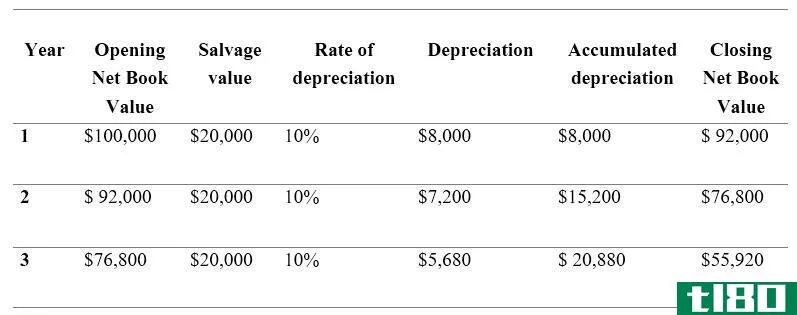

E、 ABC公司以100000美元购买了一项资产,估计残值为20000美元。资产的经济使用年限为10年。折旧将在扣除残值后计算,即80000美元将除以10年,每年折旧费为8000美元。

在下列情况下,计算折旧时不包括残值:,

- 确定残值太难了

- 如果预计残值很小

什么是账面价值(book value)?

资产的账面价值是资产在资产负债表上的账面价值。也称为“账面净值”,通过从资产成本中减去累计折旧(在计算账面价值之前发生的集体折旧金额)来计算。每年折旧将按帐面价值计提,帐面价值逐年减少。从上面的例子继续,

E.g. Purchase cost = $ 100,000 Salvage value = $ 20,000 Economic useful life = 10 years和账面价值(book value)的区别1")

帐面价值也是公司“净资产价值”的一个术语。这是总资产和总负债之间的差额。在这种情况下,账面价值是指公司清算时股东将收到的价值。

和账面价值(book value)的区别2")

图1:公司账面价值

残值(salvage value)和账面价值(book value)的区别

| 残值与账面价值 | |

| 残值是资产在经济使用寿命结束时的估计转售价值。 | 账面价值是指资产在资产负债表上的账面价值或总资产净负债的价值。 |

| 现金流 | |

| 在资产使用寿命结束时收到的现金等于残值金额。 | 如果资产**,将收到与资产账面价值相等的现金金额。 |

| 折旧 | |

| 折旧在扣除残值后计算。 | 账面价值是扣除折旧后的最终价值。 |

总结 - 残值(salvage value) vs. 账面价值(book value)

残值与账面价值之间的差异是一个明显的差异,即残值是资产在其经济使用寿命结束时的预计应收现金金额,而账面价值是成本减去累计折旧。残值是一个估计值,它可能是也可能不是在转售资产时收到的实际金额。在清算情况下,由于公司商誉的价值,收到的资金通常会超过账面价值。