你可能感兴趣的文章

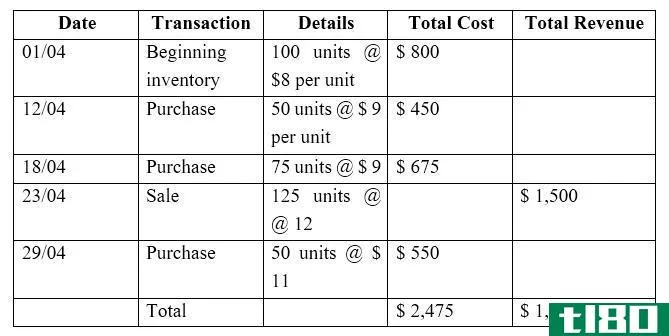

永恒的(perpetual)和定期盘存制(periodic inventory system)的区别

...货是最重要的流动资产之一,在营运资金管理决策时,应计算存货周转率等比率。年终时,永续盘存系统会比较存货的实际余额与会计记录,以调查是否有不符之处。 E.g. XYZ Company uses a perpetual inventory system and records each purchase and...

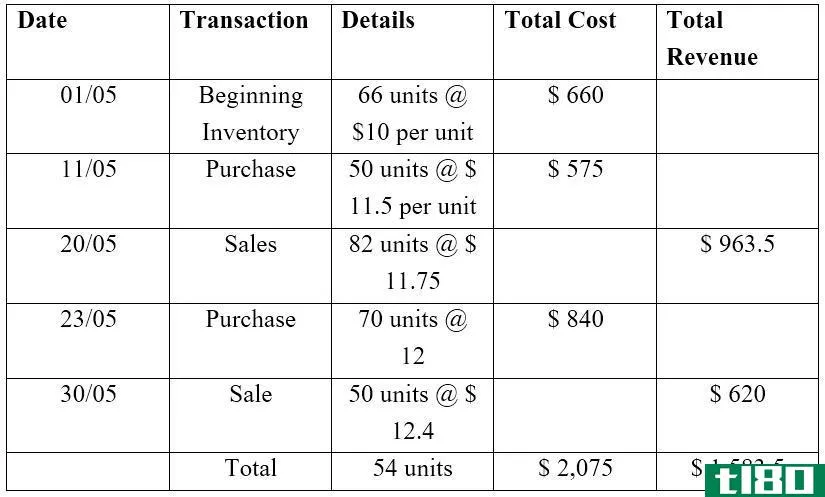

永续盘存制(perpetual inventory system)和连续盘存(continuous stock taking)的区别

...货是最重要的流动资产之一,在营运资金管理决策时,应计算存货周转率等比率。年终时,永续盘存系统会比较存货的实际余额与会计记录,以调查是否有不符之处。 E、 g.DEF公司采用永续盘存制,记录2017年5月的每次购销情况...

贴现现金流分析的三大陷阱

...值。基本上,现金流量表是对公司当前和未来可用现金的计算,指定为自由现金流,确定为营业利润、折旧和摊销,减去资本和营业费用及税金。然后使用公司的加权平均资本成本对这些逐年预测的金额进行贴现,最终获得公司...

周期性(periodic)和永恒的(perpetual)的区别

...,第二项反映销货成本。 销货成本 定期系统使用上述计算方法计算盘点发生时所售商品的成本。然后将单个金额记入账簿,以反映该期间售出的股票总额。 永久系统更新每次销售时所销售的货物的成本,从而产生实时变化。 ...

年金(annuity)和永久性(perpetuity)的区别

...久的。 年金和永续年金的未来价值 在年金中,很容易计算未来的价值。另一方面,不可能计算永久财产的价值。 利息 年金使用复利计算未来或现值,永续使用单利法计算永续的现值。 通用性 虽然年金在金融市场上很常用...

年金(annuity)和永久性(perpetuity)的区别

...。到期年金。永久性没有任何类型。使用的利息复利用于计算年金的现值或未来价值。在永续的情况下,简单利息用于计算现值。未来价值年金的未来价值可以用复利来计算。而永久财产的未来价值是无法计算的。年金与永续年...

永恒的(perpetual)和定期盘存制(periodic inventory system)的区别

...额为库存的存货入库出库进行完整连续记录。期末存货的计算可以按以下方式进行: 期初库存+入库-出库=期末库存 库存记录保存在Bin卡(仓库管理员)和仓库台账(成本会计部门)中。为确保准确性,定期对库存进行实物核查...

什么是永续盘存制?(perpetual inventory?)

... 20世纪70年代计算机化存货盘点系统的出现,使永续盘存成为跟踪存货的现实方法。许多系统生成统计数据,让人们可以看到商品在库存中的保留时间,跟踪快速销售的商品,并检查对...

如何计算百分比增长(calculate percentage increase)

练习题 计算增加百分比练习题 支持wikiHow并解锁所有样本。 计算百分比增加练习题答案 支持wikiHow并解锁所有样本。 方法1 方法1的2:计算增长百分比 1写下起始值和结束值。例如,假设你的汽车保险费刚刚...

0 篇文章