你可能感兴趣的文章

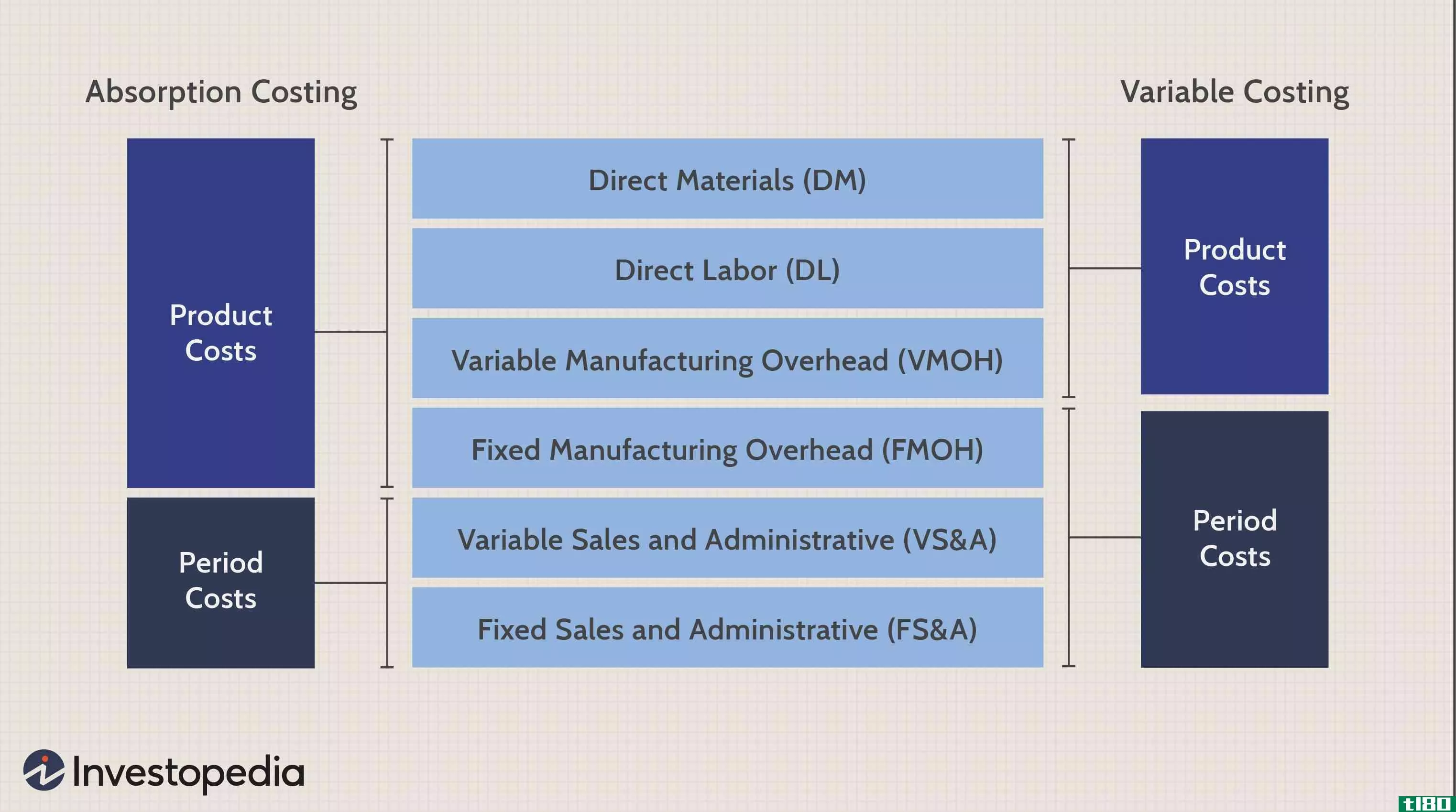

吸收成本法

...报告采用吸收成本法。 关键要点 吸收成本法不同于变动成本法,因为它将固定间接成本分配给该期间生产的产品的每个单位。 吸收成本法将固定的间接费用分配给一个产品,不管它是否在该期间售出。 这种成本计算方法...

现金流(the cash flow)和资金流(fund flow)的区别

...金的流动。它显示了现金资金流入和流出经过检查后的净变动。流入和流出流动可包括向投资者支付的任何款项以及向企业支付的任何商品和服务款项。 现金流量与资金流量的共同差异 现金流和资金流的区别在于前者更具体、...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

...中心,以确定生产总成本称为吸收成本法。 成本确认变动成本作为产品成本,固定成本作为期间成本。固定成本和变动成本都被认为是产品成本。 管理费用分类固定和可变生产、管理、销售和分销 盈利能力盈利能力是通...

什么是实际成本?(an actual cost?)

...果没有,这种成本的计算可以激励企业主更仔细地审视与制造过程有关的每一项费用,并找出降低成本和增加盈利机会的方法。 ...

什么是制造费用?(manufacturing overhead?)

... 制造费用也称为生产或工厂间接费用,是指实际制造过程中产生的成本。通常,这种形式的间接成本不包括直接人工或生产过程中实际使用的材料等成本。这意味着制造间...

什么是吸收式成本法(absorption costing?)

...与商品或服务的生产相关的所有成本都被计算在内。这与变动成本法形成对比,变动成本法只包括某些类型的相关成本。这种类型的成本计算也称为完全成本计算或完全吸收成本计算,希望全面了解其财务状况的公司以各种方式...

在商业中,什么是效率差异?

...或未经培训的员工可能会增加到10分钟或更长时间。虽然制造和生产公司可能比其他公司有更多的效率差异,但每个行业的经理都可以从跟踪其运营中资源差异的控制中获益。材料使用和劳动力是制造和生产业务运营中两种传统...

什么是先进制造业?(advanced manufacturing?)

... 虽然这类安排似乎更容易受到人员变动的影响,但有一些方法可以避免裁员。首先,先进的制造设施通常适合生产不止一种产品。因此,当一种产品的需求放缓时,员工就会转移到另一种产品的生产商。其...

什么是成本差异?(cost variance?)

...践中很常见。会计人员比较预期和实际生产成本,以确定制造系统中存在的低效率。这些衡量的常用工具是灵活的预算和标准成本。。 ...

什么是一个可变的间接费用效率差异?(a variable overhead efficiency variance?)

... 制造间接费用代表了用于生产许多商品而不是少数商品的成本。 可变间接费用效率差异代表了预算间接费用项目和生产中实际使用的间接费用项目之间的差异。 例如,间...

0 篇文章