你可能感兴趣的文章

公认会计原则

什么是公认会计原则(generally accepted accounting principles)? 公认会计原则(GAAP)是指财务会计准则委员会(FASB)发布的一套通用的会计原则、准则和程序。美国上市公司的会计人员编制财务报表时必须遵循公认会计原则。公认会计...

形式

...测或假设来计算财务结果的方法。 预计财务数据不采用公认会计原则(GAAP)计算,通常不包括不属于公司正常运营的一次性费用,如合并后的重组成本。从本质上讲,形式财务报表可以排除任何公司认为模糊其财务前景的准...

尽管收益强劲,巴里克黄金(gold)开盘走低

...长13.9%,至32.8亿美元,超过普遍预期的5000万美元,而非公认会计原则的每股收益为35美分,超过普遍预期的4美分。当季自由现金流为10.9亿美元,远高于分析师预测的7.208亿美元。 据美国银行(bankofamerica)称,黄金价格一直受...

公认会计原则(gaap)和aasb公司(aasb)的区别

...求和法律制定的。在美国,也被称为GAAP,用于此目的。公认会计原则是一套会计准则,提供准则和界定程序设置的会计专业组织,并用于编制财务报表的公司。鉴于,在澳大利亚,有一家澳大利亚**公司,即澳大利亚会计准则委...

公认会计原则(gaap)和704(乙)(704 (b))的区别

...合伙企业纳税,您需要维护两种类型的账簿。一个账簿以公认会计原则为基础,另一个账簿以税基为基础。 根据公认会计原则(GAAP)维护的账簿,根据财务会计委员会定义的规则记录业务交易,而在税务账簿中,交易根据《国...

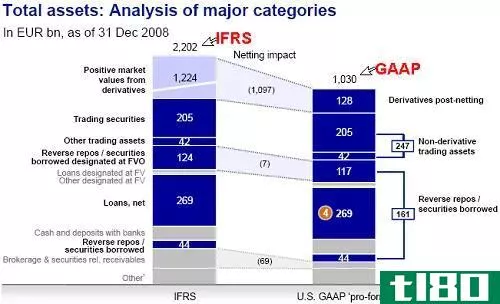

公认会计原则(the gaap)和ifrs损益表(ifrs income statements)的区别

...流动。 目前,全球人民普遍采用的会计准则有两种,即公认会计准则(GAAP)和国际财务报告准则(IFRS)。为了更好地理解这些差异,让我们看看这些真正的区别。 公认会计原则 GAAP是财务会计准则委员会(FASB)发布的主要会...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

当今世界有两大会计框架。公认会计原则和国际财务报告准则是两大框架。这两个框架的建立是为了在全球范围内为会计程序创造一种和谐。GAAP方法是美国使用的主要会计框架,而IFRS是国际上主要接受的会计框架。这两个...

什么是每股收益?(earnings per share?)

...公司能够选择他们报告的每股收益。大多数公司选择根据公认会计原则(GAAP)报告每股收益。这种类型的每股收益,既被称为公认会计原则每股收益,也被称为报告每股收益,并不是投资潜力的最佳指标,因为公司可以包括一...

0 篇文章