我们发表公正的产品评论;我们的意见是我们自己的,不受我们从广告合作伙伴那里得到的报酬的影响。了解更多关于我们如何审查产品和阅读我们的广告商披露我们如何赚钱。...

我们发表公正的产品评论;我们的意见是我们自己的,不受我们从广告合作伙伴那里得到的报酬的影响。了解更多关于我们如何审查产品和阅读我们的广告商披露我们如何赚钱。

医疗保险优势计划,也称为C部分或MA计划,听起来可能很诱人。它将医疗保险A部分(医院保险)、医疗保险B部分(医疗保险)和医疗保险D部分(处方药保险)合并为一个计划。 这些计划涵盖了所有的医疗保险服务,有些还提供额外的视力、听力和牙科保险。它们由医疗保险批准的私营公司提供。

不过,尽管许多公司提供0美元的溢价,但问题出在细节上。当你生病时,你会发现大多数人都有意想不到的自付费用,而且他们的支付方式会因你的整体健康状况而有所不同。 下面我们来看看医疗保险优势计划的一些缺点。

关键要点

- 医疗保险优势(MA)计划称为医疗保险C部分,提供A部分和B部分福利,有时提供D部分(处方)和其他福利。

- 所有医疗保险优势提供者必须接受符合医疗保险资格的参保者。

- 生病的参与者可能会发现,在医疗保险优势计划下,由于共同支付和自付费用,医疗费用飙升。

- Medicare Advantage客户可以在每年的注册期内切换回原来的Medicare。

- 潜在的Medicare Advantage客户应该研究计划、共付费用、自付费用和合格的提供者。

医疗保险的覆盖选择

如果你已经超过65岁(或者在接下来的三个月内满65岁),并且还没有从社会保险中获得福利,你必须参加医疗保险A部分和B部分。这不是自动发生的。然而,如果你已经获得了社会保障福利,那么当你第一次符合条件时,你将自动获得医疗保险A部分和B部分(你不需要注册)。

有两种主要的方式来获得医疗保险覆盖率:

- 联邦医疗保险

- 医疗保险优势计划

原始医疗保险

原始医疗保险包括A部分(医院保险)和B部分(医疗保险)。为了帮助支付那些不在医疗保险范围内的费用,你可以选择购买被称为Medigap(或医疗保险补充保险)的补充保险。这些保险单是由私人保险公司提供的,涵盖了医疗保险不涉及的内容,如共同支付、免赔额和您出国旅行时的医疗保健。

Medigap的政策各不相同,最全面的保险范围是通过Medigap F类提供的,它涵盖了所有共同付款和免赔额。但截至2020年1月2日,涵盖免赔额计划C和F的两个计划不能**给新的Medigap受益人。请注意,使用原始医疗保险和Medigap,您仍然需要D部分处方药保险,如果您在第一次获得资格时不购买,并且没有通过工作或配偶参加药物计划,如果您以后尝试购买,您将被处以终身罚款。

医疗保险优势计划

一个医疗保险优势计划旨在成为一个一体化的替代原来的医疗保险。这些计划是由私人保险公司提供的,这些公司与Medicare签订合同,提供A部分和B部分福利,有时还提供D部分(处方)。大多数计划涵盖了原始医疗保险没有提供的福利,如视力、听力和牙科。您必须先注册医疗保险A部分和B部分,然后才能加入医疗保险优势计划。

医疗保险优势计划的缺点

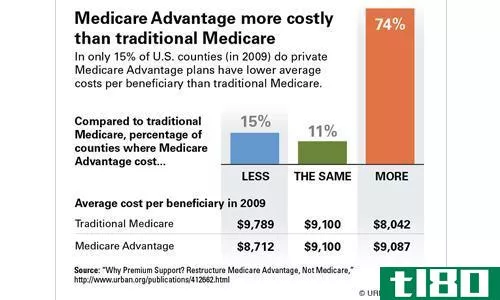

一般来说,Medicare Advantage计划提供的选择水平与Medicare+Medigap组合不同。大多数计划都要求你去他们的医生和健康提供者网络。 由于医疗保险的优势计划不能选择他们的客户(他们必须接受任何符合医疗保险资格的参与者),他们通过他们的共担和免赔额的结构来劝阻生病的人。

作者Wendell Potter解释了有多少Medicare Advantage参保者在生病之前没有发现他们的Medicare Advantage计划的局限性:

“Although Mom saw her MA premiums increase significantly over the years, she didn’t have any real motivation to disenroll until after she broke her hip and required skilled care in a nursing facility. After a few days, the nursing home administrator told her that if she stayed there, she would have to pay for everything out of her own pocket. Why? Because a utilization review nurse at her MA plan, who had never seen or examined her, decided that the care she was receiving was no longer ‘medically necessary.’ Because there are no commonly used criteria as to what c***titutes medical necessity, insurers have wide discretion in determining what they will pay for and when they will stop paying for services like skilled nursing care by decreeing it ‘custodial.’”

考虑保险费和其他费用

要了解医疗保险优势计划是如何挑选患者的,请仔细查看您正在考虑的每个计划的福利摘要中的共付费用。为了给你一个你可能找到的共付费用类型的例子,这里有一些来自佛罗里达州流行的Humana Medicare Advantage计划的网络内服务的细节:

- 救护车-300美元

- 住院-前10天每天175美元

- 糖尿病提供高达20%的费用

- 共付125美元的诊断放射学

- 共付100美元的实验室服务费

- 门诊x光检查,共付100美元

- 放射治疗-35美元或高达20%的共付费用,取决于服务

- 肾透析费用的20%

正如这份非详尽的共付费用清单所显示的那样,如果你生病了,自付费用会在一年内迅速增加。医疗保险优势计划可能会提供0美元的保费,但如果你生病了,自掏腰包的惊喜可能不值得那些最初的储蓄。”“医疗保险优势的最佳候选人是健康的人,”医疗保险倡导中心的高级律师玛丽·阿什卡尔说当有人生病时,我们看到麻烦。”

切换回原来的医疗保险

当你身体健康的时候,你可以通过医疗保险优势计划省钱,但是如果你在年中生病了,你就要承担你所承担的任何费用,直到你可以在下一个医疗保险开放季节转换计划。 届时,您可以使用Medigap切换到原始医疗保险计划。如果你这样做了,请记住,Medigap可能会向你收取比你第一次获得医疗保险资格时参加Medigap保险时更高的费用。

大多数Medigap保单都是按年龄分级的保单或按年龄分级的保单。这意味着,当你在晚年注册时,你每月支付的费用将比你在65岁时开始使用Medigap保单时支付的费用要多。你可能会找到一个没有年龄评级的保单,但这种情况很少见。

医疗保险优势计划的更多缺点

2012年,棕榈滩县医学会前会长布伦特·席林格博士指出了他作为一名医生在医疗保险优势计划中遇到的一系列潜在问题。他这样描述他们:

- 对于病人和联邦预算来说,医疗保健的成本实际上会比在原来的医疗保险制度下要高,特别是当一个人患有非常严重的医疗问题时。

- 一些私人计划财务状况不稳定,可能会突然停止承保。这发生在2014年的佛罗里达州,当时一项名为“医师联合计划”的广受欢迎的医学硕士计划被宣布破产,医生取消了预约。

- 由于定量配给,人们可能难以获得紧急或紧急护理。

- 这些计划只覆盖某些医生,而且经常无缘无故地放弃医疗提供者,破坏了医疗的连续性。

- 会员必须遵守计划规则才能获得保险护理。

- 在选择医生、医院和其他提供者时总是有限制的,这是另一种定量配给形式,使保险公司保持利润,但限制了病人的选择。

- 从家里得到照顾是很困难的。

- 提供的额外福利可能比承诺的要少。

- 包括支付D部分处方药费用的计划可能会定量配给某些高成本药物。

2020年关怀法案

2020年3月27日,特朗普总统签署了一项价值2万亿美元的冠状病毒紧急**计划,名为《关怀(冠状病毒援助、救济和经济安全)法案》,使之成为法律。它扩大了医疗保险覆盖COVID-19感染者的治疗和服务的能力

- 增加医疗保险覆盖远程医疗服务的灵活性。

- 授权医师助理、护士执业医师和认证护士专家对家庭健康服务进行医疗保险认证。

- 增加与COVID-19相关的住院和耐用医疗设备的医疗保险费用。

对于医疗补助,《保健法》还明确规定,非扩张州可以利用医疗补助计划为未参保的成年人提供与COVID-19相关的服务,如果该州选择扩张,这些人将有资格获得医疗补助。医疗保险覆盖范围有限的其他人群也有资格享受该州方案的覆盖。

底线

如果你正在考虑使用医疗保险的优势计划,那就要非常小心地购物。一定要阅读细则,并得到一个全面的清单,所有共同支付和免赔额之前,选择一个。另外,一定要弄清楚你的医生是否都接受这个计划,并且你所服用的所有药物(如果这个计划也包含在D部分的处方药保险范围内)都将得到保障。如果该计划没有涵盖你目前的医生,请确保它的医生是你可以接受的,并采取新的病人计划涵盖。