你可能感兴趣的文章

《最后一个男人》电影不再上演了

...司一直试图让一部电影在去年上映,甚至让商业总监丹·特雷克森登伯格看完,但特雷肯登伯格上周在Twitter上透露,这部电影是为之拍摄的。 “一部风华正茂的冒险电影” 虽然这部连续剧的影迷可能...

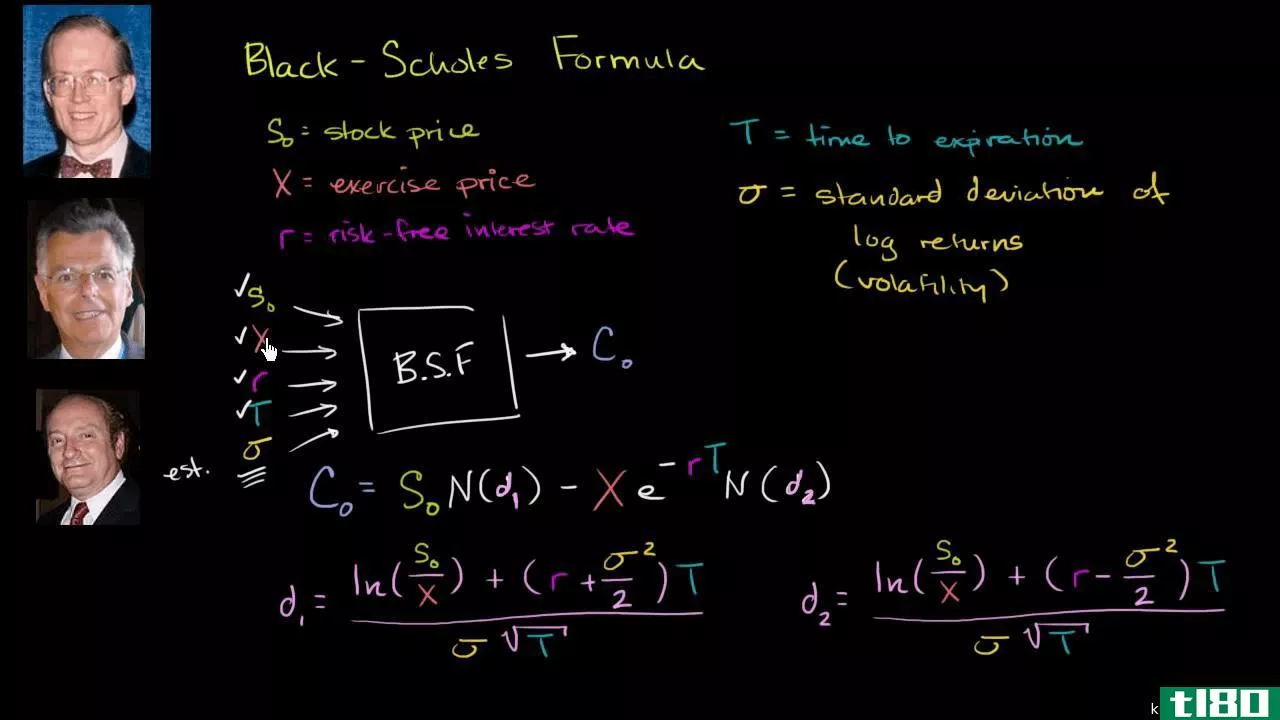

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

如何建立像布莱克-斯科尔斯那样的估值模型

...他因素(这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。 布莱克·斯科尔斯之前的世界 在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据...

最高法院丑闻前五名

...气凌人地收拾他的长袍离开法官席。 三K党领袖雨果·布莱克法官 雨果·布莱克法官在34年的法官生涯中被公认为公民自由的坚定支持者,但他曾是三K党的组织成员,甚至招募和宣誓新成员。尽管在1937年8月富兰克林·D·罗斯福...

肖五世。雷诺:最高法院案件、争论、影响

...法官、肯尼迪大法官、托马斯大法官 异议:怀特法官、布莱克门法官、史蒂文斯法官、苏特法官 裁决:当一个新成立的地区不能用种族以外的方式解释时,它将受到严格的审查。一个国家必须证明其利益具有说服力,才能在对...

雷诺五世。西姆斯:最高法院案件,争论,影响

...违反了《第十四修正案》的平等保护条款? 多数裁决:布莱克、道格拉斯、克拉克、布伦南、斯图尔特、怀特、戈德堡、沃伦法官 异议:哈兰法官 裁决:各州应努力建立代表性与人口基本相似的立法区。 案情 1961年8月26日...

太空船地球与未来的梦想

...明从你的发明家和专家那里收集了大量的资源。 特雷弗·布莱克的巴克明斯特·富勒参考书目,2016年 沃尔特·迪斯尼的爱普科特中心:创造明天的新世界理查德·比尔德,1982年

蒸汽机的历史

...仪器制造者时,Thomas Newcomen的(1663—1729)蒸汽泵引擎的模型被带到他的商店修理。瓦特一直对机械和科学仪器感兴趣,特别是那些处理蒸汽的仪器。纽科门的引擎一定让他很兴奋。 瓦特建立了模型并观察它的运行。他指出,...

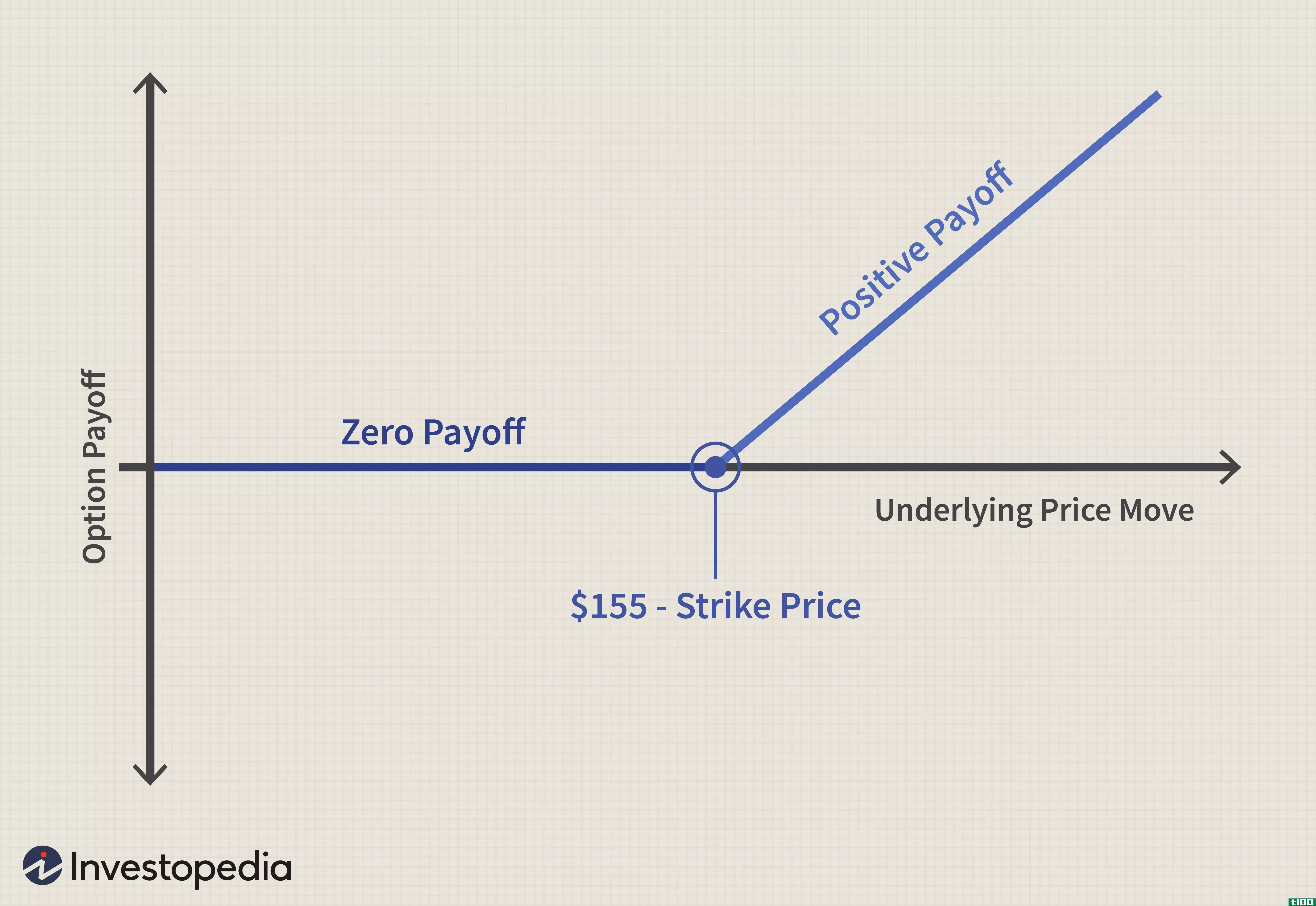

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

... 布莱克-斯科尔斯模型试图将金融资产和衍生品市场简化为一套数学规则。该模型是对市场进行广泛分析的基础。最有名的例子是一个公式,它可以产生一个期权合约的理...

什么是布莱克-斯科尔斯模型?(the black-scholes model?)

...,没有标准的方式来定价期权;从非常真实的意义上说,布莱克-斯科尔斯模型标志着现代金融衍生品时代的开始。。 ...