你可能感兴趣的文章

诺基亚利用“智能手机测试版”网站向移动竞争对手开枪

我们一直期待诺基亚在美国推出Lumia 900,现在我们看到了一个大胆战略的开端,即智能**测试网站的形式。页面顶部有一段视频,内容是周六晚间直播的校友克里斯·帕内尔(Chris Parnell)焦急地等待着4月6日的时钟滴答作响,三...

一名男子因涉嫌向一名路人开枪100次转发而被捕

...20岁的洛杉矶男子被逮捕,据称他威胁要向街上行走的人开枪,以换取推特上的100次转发。《洛杉矶时报》报道说,这名男子达卡里·迪乔恩·麦卡诺夫(Dakkari Dijon McAnuff)在Twitter上发布了一张照片,照片显示一支**指着街上,标...

蒙大拿州政客在第一个无人机攻击广告中向天空开枪

...奖金。最终在本月初被否决。联邦**坚持认为,向无人机开枪与向载人直升机或飞机开枪一样是犯罪行为。 一个实用的提示:小型商用无人机应该飞到400英尺以下,有些要低得多。“捕食者”和其他高性能的无人侦察机飞行...

一名男子因在国安局总部开枪而被拘留

...遭到子弹袭击,据信同一名嫌犯在前几周向其他一些地点开枪。没有员工在枪击事件中受伤,不过两名卡车司机报告说,早些时候的事件造成了轻伤。 目前还不清楚美国****局是否是**的具体目标,但美...

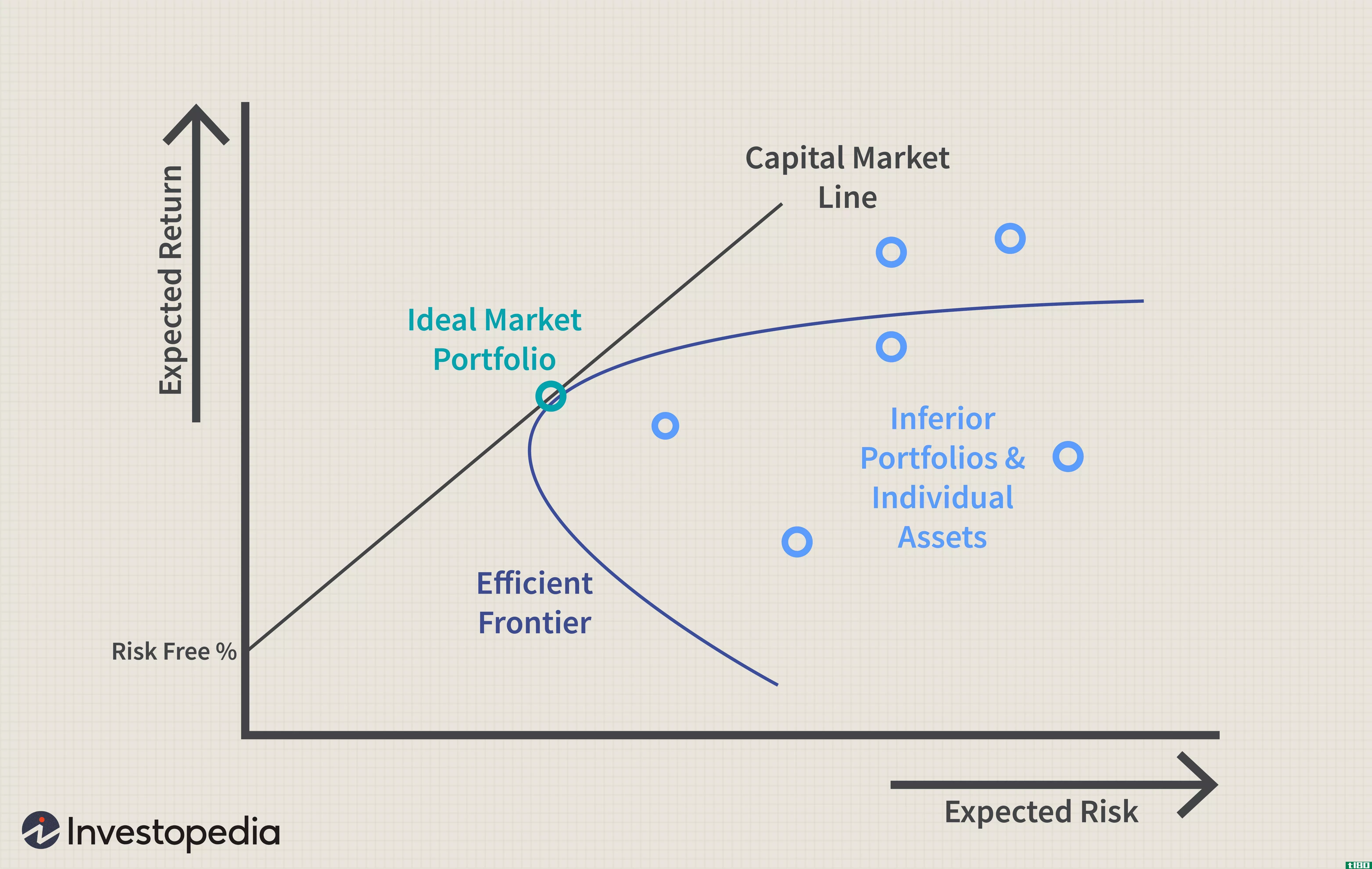

资本资产定价模型

...价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本成本为资产产生预...

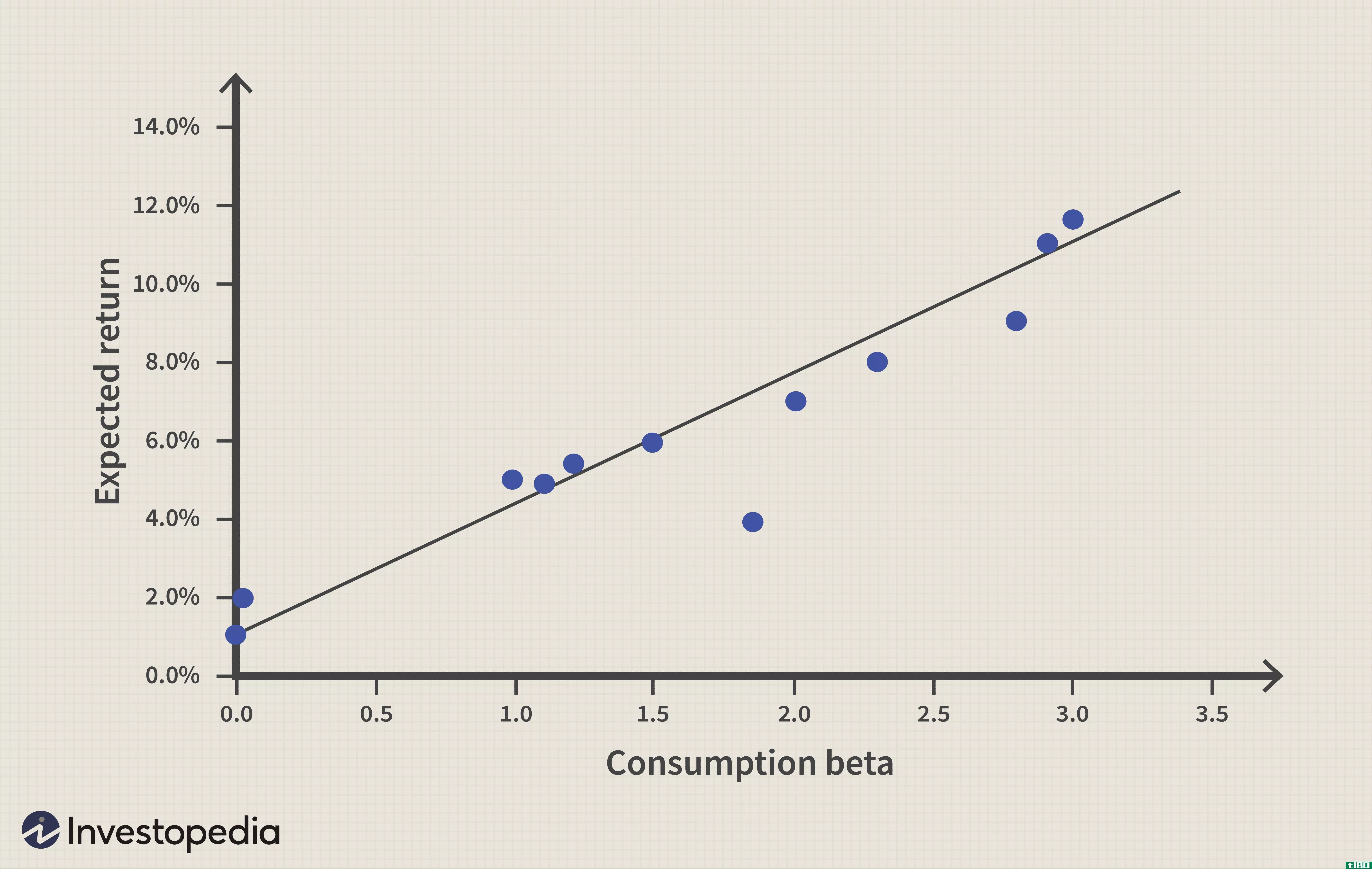

抓住ccapm

...·卢卡斯分别在1979和1978提供了消费资本资产定价模型(CCAPM)的基础。 他们的模型是传统资本资产定价模型(CAPM)的扩展。它最好用作理论模型,但有助于理解金融资产收益率随时间的变化,在某些情况下,其结果可能比...

估值模型:基于capm的苹果股票分析

资本资产定价模型(CAPM)是一种仅基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,...

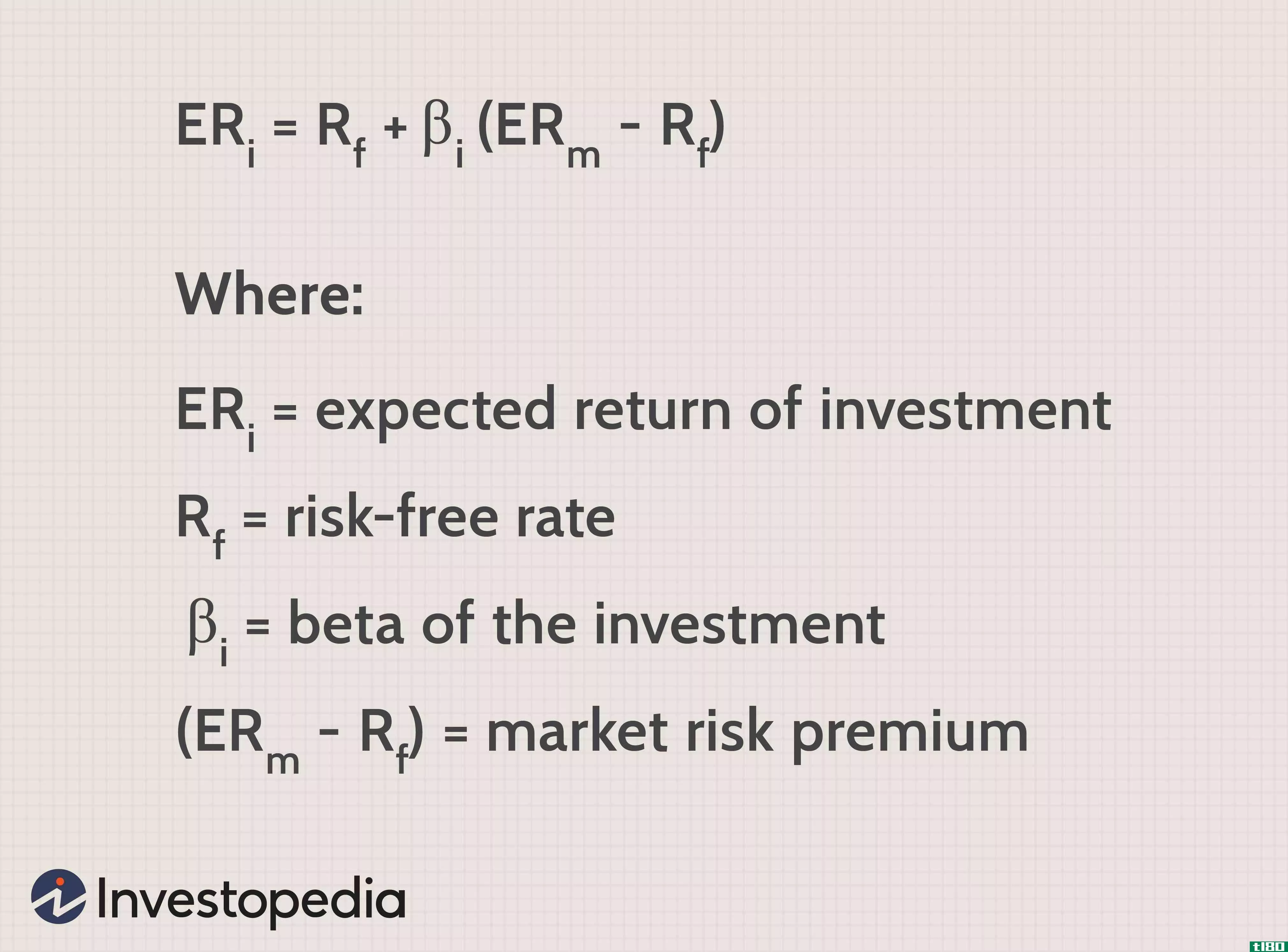

在excel中计算capm:知道公式

资本资产定价模型(CAPM)是有效市场假说和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的...

pmp公司(pmp)和采购经理人指数(pmi)的区别

...的缩写,提供不同类型的项目管理相关认证。其中两个是CAPM和PMP。这些证书有助于像经理这样的专业人士变得更有资格,并在成为雇主的优先选择方面比其他人获得优势。这两项都是通过多项选择类型考试。 PMP(项目管理专业...

什么是资本成本和资本管理之间的联系?(the connection between cost of capital and capm?)

... 资本成本和资本资产定价模型(CAPM)是与投资的审查和评估有关的两个项目。 资本成本代表用于从事某种商业活动的资金所支付的利率。 CAPM是用于评估投资的风险与回报的具体公式。 因此,资本成本...

0 篇文章