你可能感兴趣的文章

度量债券风险的久期和凸度

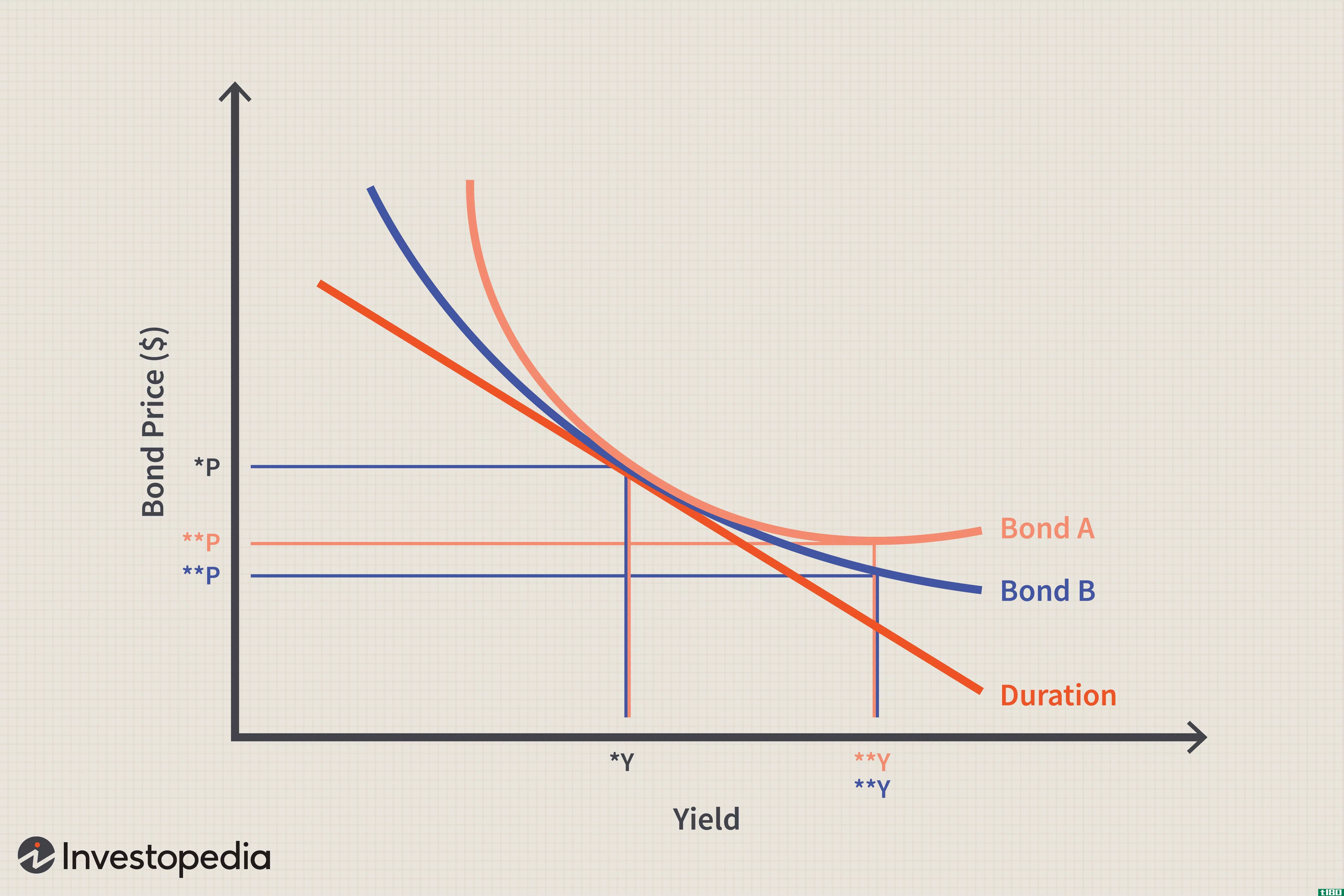

...管理固定收益投资风险敞口的两个工具。期限衡量债券对利率变化的敏感性。凸性与债券价格和收益率在利率变化时的相互作用有关。 对于息票债券,投资者依赖一种称为持续时间的指标来衡量债券价格对利率变化的敏感性。...

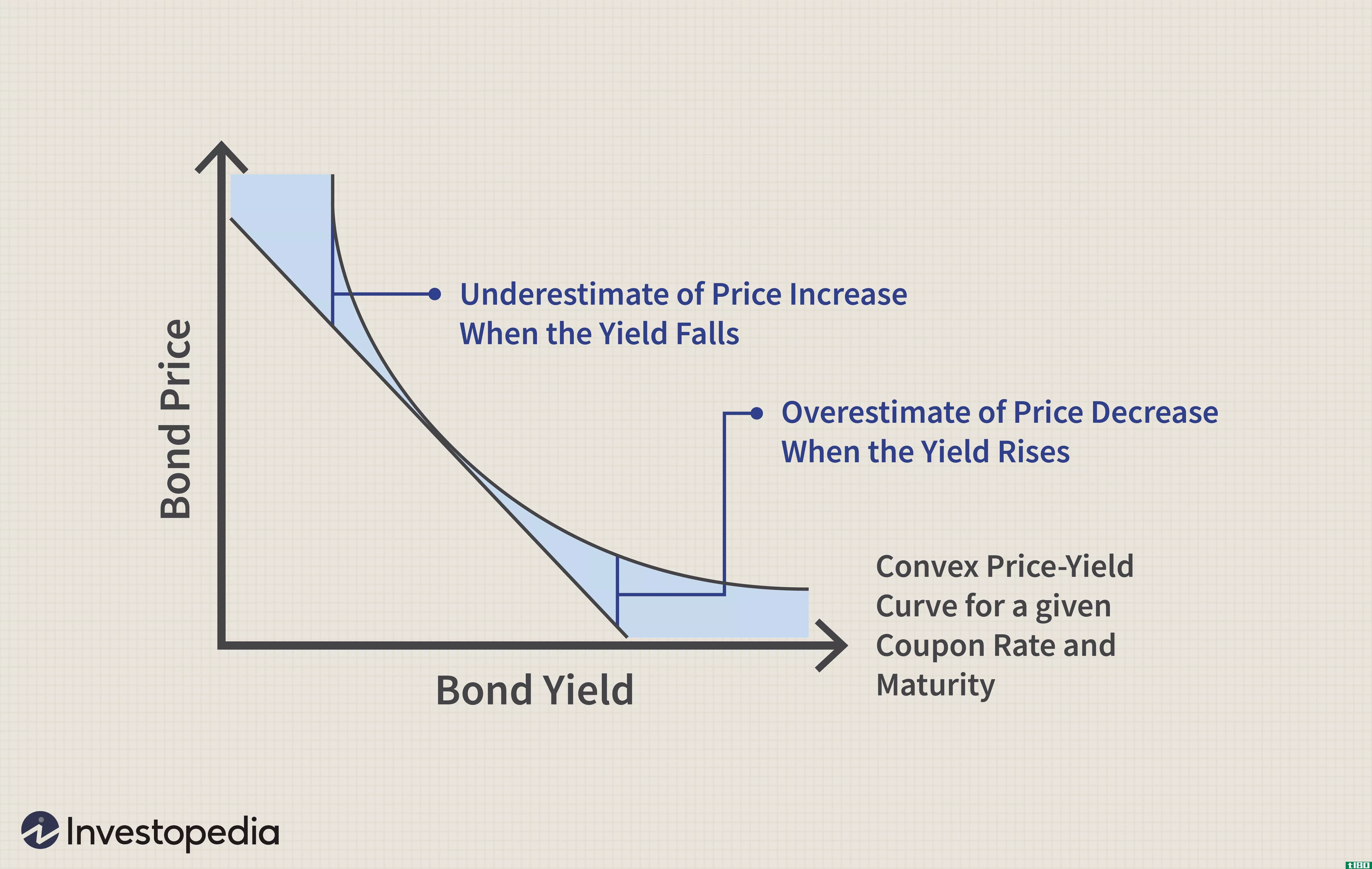

凸性

...益率之间关系的曲率。 凸性表明债券的期限是如何随着利率的变化而变化的。 如果债券的持续时间随着收益率的增加而增加,则称债券具有负凸性。 如果债券的持续时间上升而收益率下降,则称债券具有正凸性。 1:39 ...

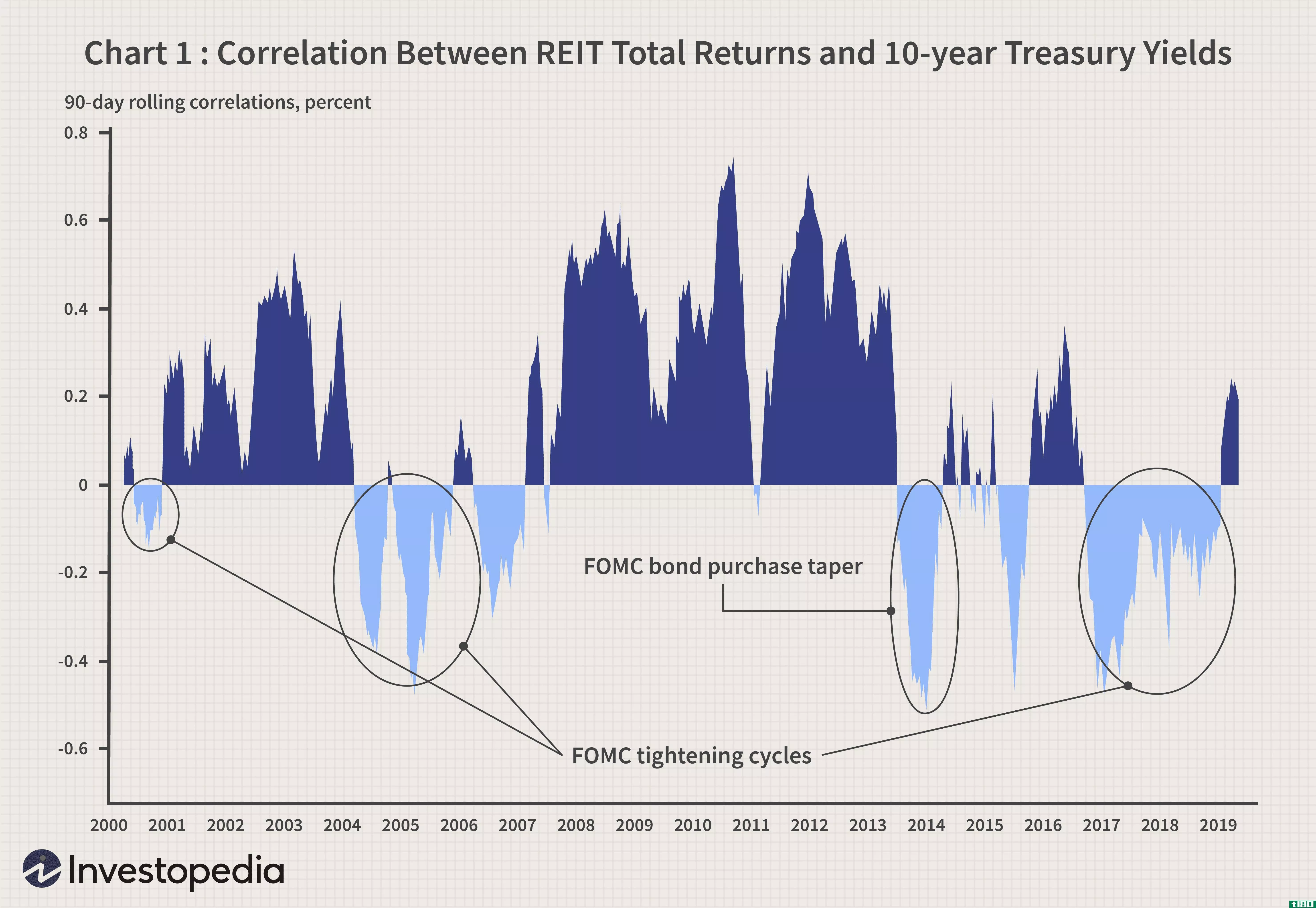

在高息时代,房地产投资信托是否有益?

当利率上升时,投资者会为他们能找到的任何好资产寻找掩护。另类投资,如房地产投资信托基金(REITs),可以是一个很好的选择,这取决于市场周期。让我们看看房地产投资信托基金在高利率和低利率期间的表现。 房地...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

...比,并随息票金额的增加而增加。它间接地与债券的票面利率成比例。如果债券的YTM低于其票面利率,则溢价**。如果债券的YTM大于其票面利率,则以折扣价**。同样,如果债券的YTM等于票面利率,则债券按标准价格**。与价格的...

债券收益率(bond yield)和债券价格(bond price)的区别

...保持到实际到期日,所有息票按时收到并以与债券相同的利率重新投资于债券的总收益。以百分比表示。债券价格是投资者在债券投资到期日结束时将获得的债券货币价值。它包括优惠券和资本投资。它变化很大,以面值的百分...

“票面收益率”是什么意思?

... 票面收益,也称为票面利率,是指息票利率和债券收益率相等,债券价格与名义价值相同,也称为票面价值。票面价值是债券投资者到期时的支付,息票利率是他或她收到的年利率。收益率,或...

什么是键凸性?(bond convexity?)

...券的一种度量,它帮助债券分析师估计与某些债券相关的利率风险和回报。债券凸度度量用于弥补其他度量可能出现的错误,特别是当收益率发生显著变化时。利率风险是债券投资者的一个典型问题,因为当利率因通货膨胀或其...

什么是一个基点值?(a basis point value?)

...对金融工具价值影响的指标。在债券市场中,它用于计算利率的微小变化对特定债券价值的影响。债券的基点价值很重要,因为它允许投资者衡量购买特定债券时所面临的利率风险。 ...

什么是反向相关?(an inverse correlation?)

...一些例子包括股市与黄金价格的健康状况以及债券价值与利率之间的关系。 投资者可以利用这些关系,但必须警惕完美相关很少存在,偏离一个模式总是有可能。 ...

0 篇文章