你可能感兴趣的文章

了解期权的定价方式

...动性。更有趣的是,存在几种波动性,其中隐含波动性和历史波动性最为显著。当投资者观察过去的波动时,它被称为历史波动或统计波动。 历史波动率 历史波动率(HV)有助于确定标的股票未来走势的可能幅度。从统计学上...

股票风险溢价:为了更高的回报,风险更大

...往更不稳定(尽管持有期越长,情况就越不稳定)。 历史证明了理论。如果你愿意考虑持有期限至少为10年或15年,那么在过去200多年的时间里,美国股市的表现都超过了美国国债。 但历史是一回事,我们真正想知道的是明...

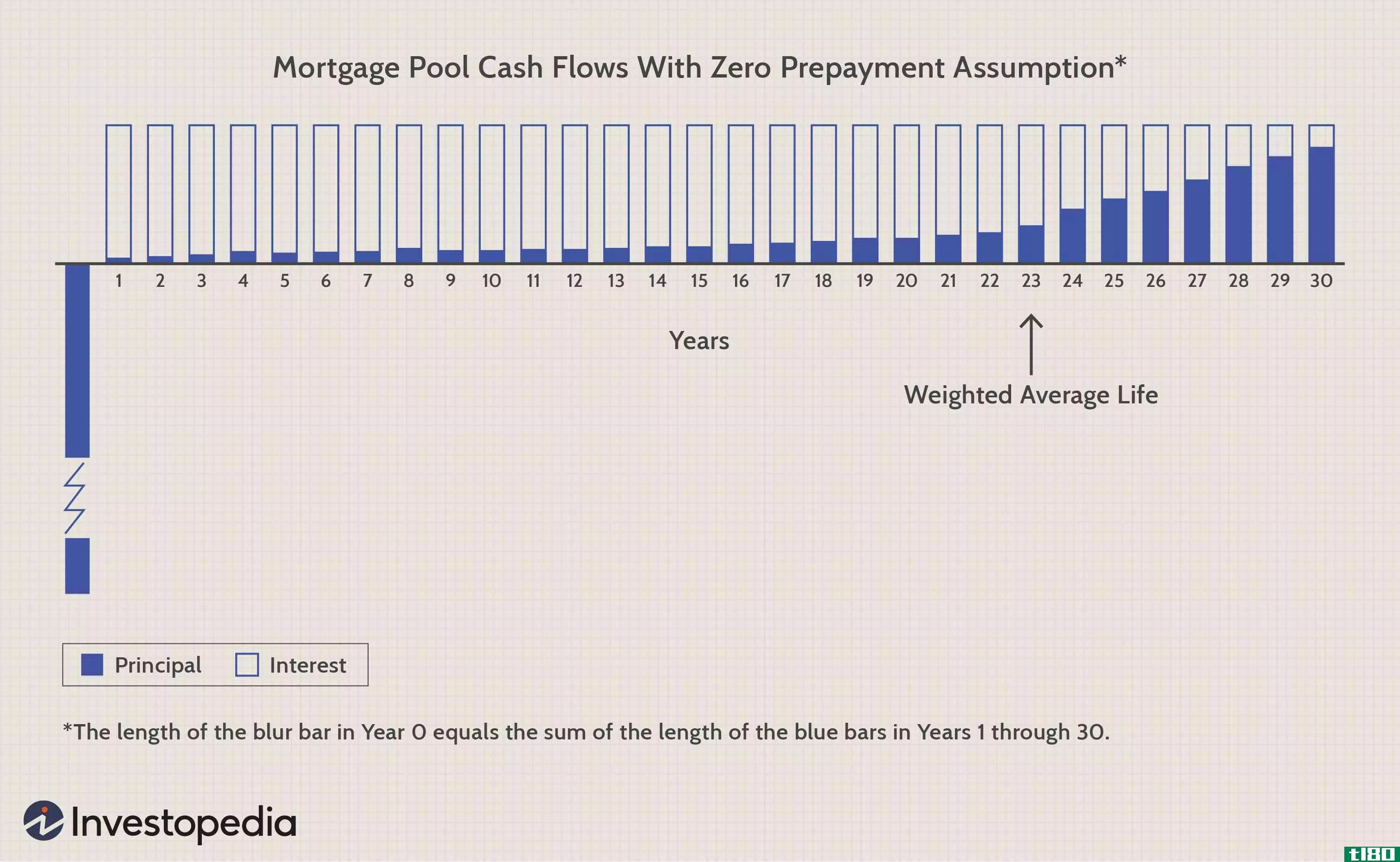

抵押贷款支持证券的风险

...FHA)的实际经验制定的预付款规范。联邦住房管理局汇编历史数据的实际发生率提前偿还的抵押贷款,它的保险。这些数据涵盖了广泛的发行日期和息票利率。 FHA经验法显然是对标准抵押贷款收益率的一种改进,因为它引入了...

计算股权风险溢价

...。以标准普尔500指数自1988年12月31日至2003年12月31日的15年历史为例: 在上面的图表中,我们将标准普尔500指数(紫罗兰线)分成两部分:每股收益(绿线)和市盈率倍数(蓝色实线)。在每个点上,您都可以将EPS乘以P/E倍数...

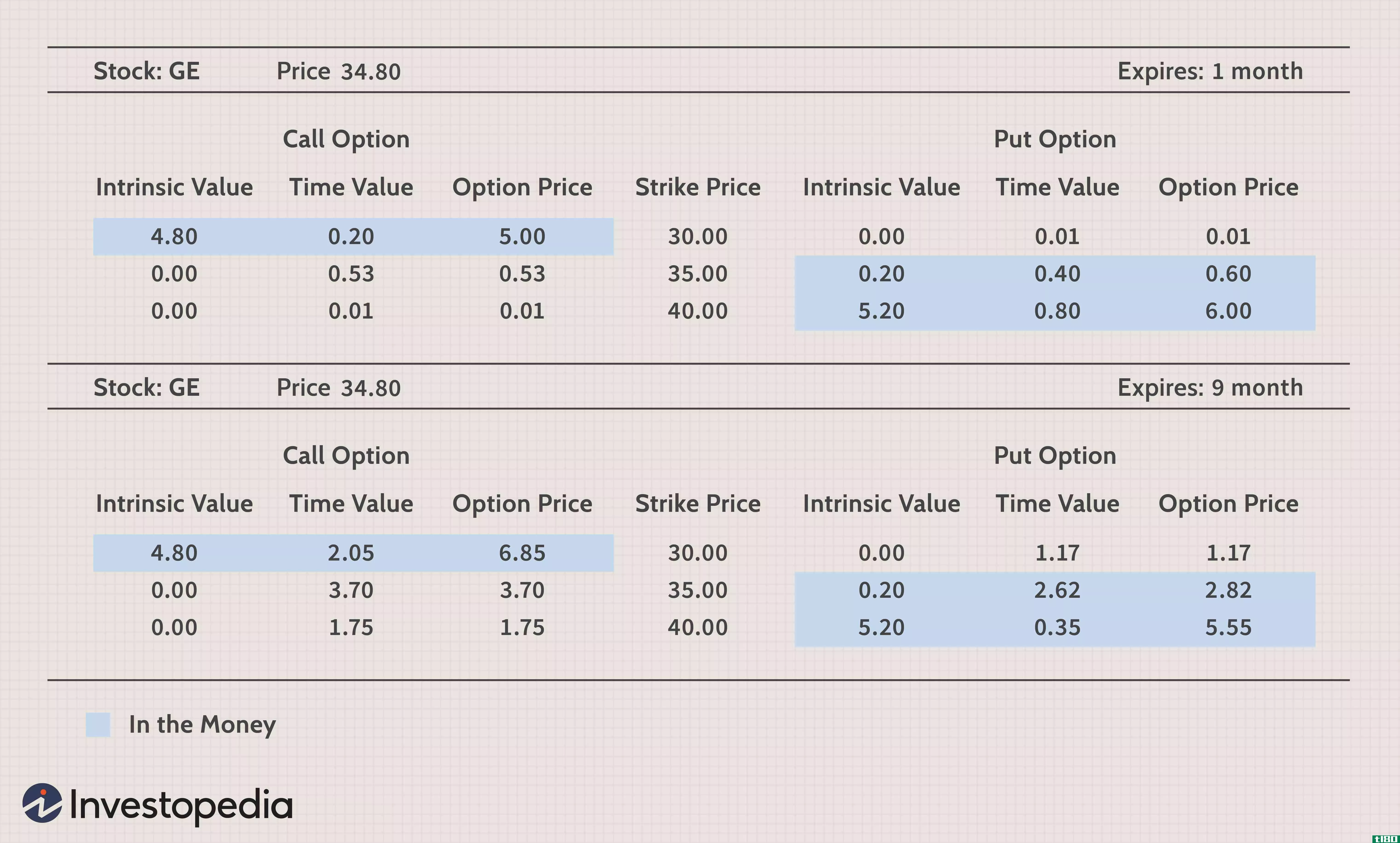

期权剖析

...增量由产品交易的交易所决定。 期权定价模型 在使用历史波动率和隐含波动率进行交易时,重要的是要注意它们所暗示的差异: 历史波动率计算标的资产在特定时间段内的变动率,其中价格变化的年度标准差以百分比形式...

u、 美国股市从创纪录的涨幅回落

... 股票风险溢价仍有利于股票 随着美国股指达到或接近历史高点,投资者自然会问自己,自己是不是走得太远、太快了。答案可能是肯定的,但这都是相对的。在利率为零或接近零、债券收益率微乎其微、货币市场利率低于1%...

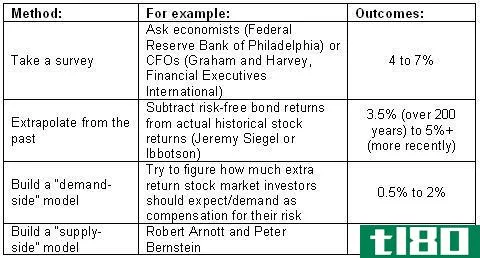

什么是市场风险溢价?(market risk premium?)

...者还使用不同类型的市场风险基准来确定风险。其中包括历史市场风险溢价和预期市场风险溢价。历史市场风险溢价将股票市场的历史回报与美国国债进行比较。预期市场风险溢价将股票市场的预计未来收益与美国国债收益进行...

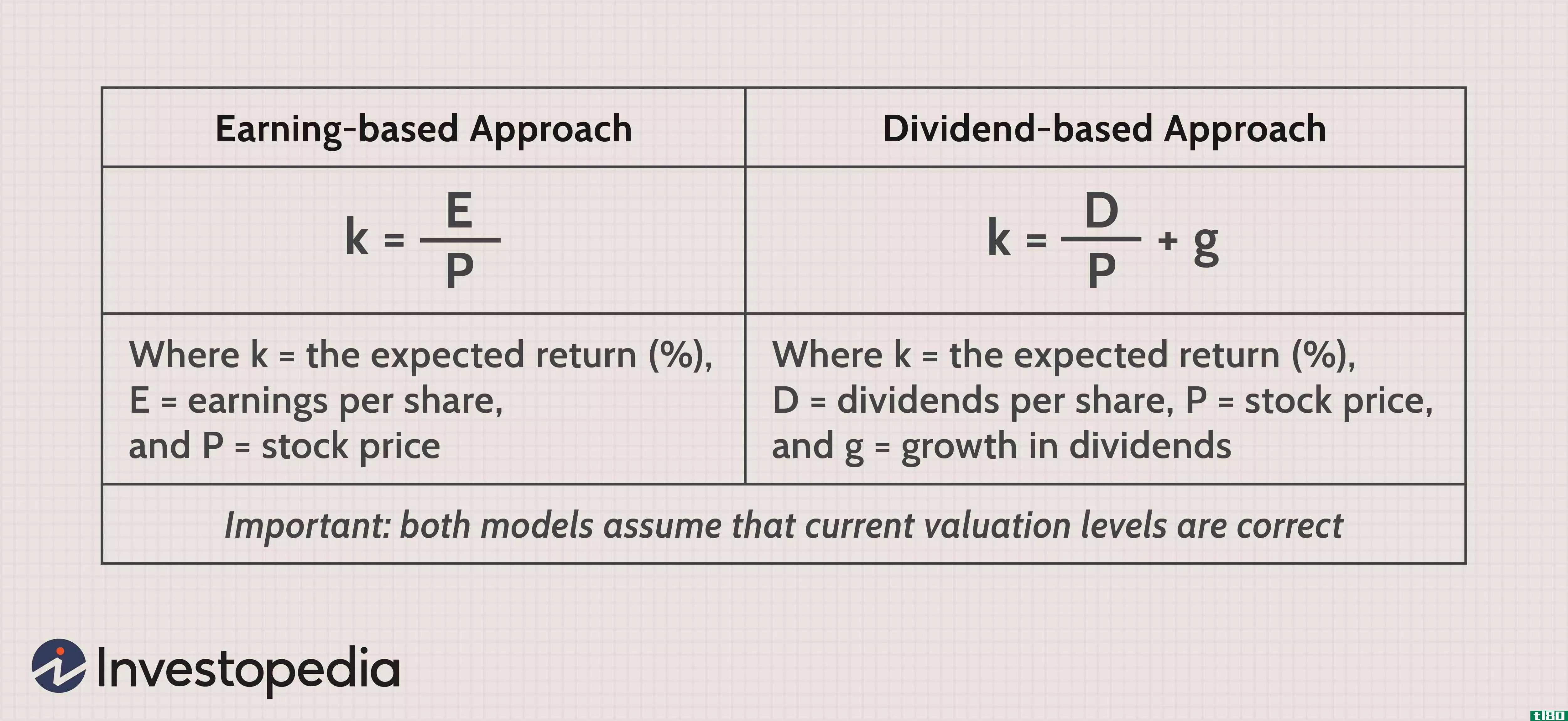

什么是预期回报?(an expected return?)

...的树形图计算外,另一个简单的方法是取过去年度回报的历史平均值。如果一家公司历史悠久,拥有准确的历史数据,并且在其结构、政策和战略方面几乎没有变化,那么历史平均值是一个不错的估计。另一方面,该计算没有考...

0 篇文章