企业价值(EV)是反映市场如何将价值归属于一个企业整体的指标。企业价值是分析师创造的一个术语,用来讨论公司作为企业的总价值,而不是仅仅关注其当前的市值或市值。...

企业价值(EV)是反映市场如何将价值归属于一个企业整体的指标。企业价值是分析师创造的一个术语,用来讨论公司作为企业的总价值,而不是仅仅关注其当前的市值或市值。

市值数字衡量一家上市公司的价值,这是由股票市场决定的。它代表所有流通股的总市值。在评估一家公司时,投资者可以更好地了解实际价值和企业价值,而不是市值。

为什么市值不能恰当地代表公司的价值?首先,它忽略了很多重要因素,比如公司的债务和现金储备。企业价值基本上是对市值的修正,因为它包含了债务和现金来决定公司的估值。

关键要点

- 企业价值(EV)是用来衡量一家公司价值的一个指标,通常被认为是比市值更准确地反映一家公司的价值。

- 一家公司的企业价值显示了需要多少钱才能买下那家公司。

- EV的计算方法是将市值和总债务相加,然后减去所有现金和现金等价物。

- 使用EV的比较比率,例如EV与息税前利润(EBIT)的比较——展示了EV如何比市值更好地评估公司价值。

1:09

企业价值与股权价值的差异

了解企业价值(ev)

简单地说,EV是公司市值和净债务的总和。为了计算企业价值,将短期和长期债务总额加在公司市值上,然后减去现金和现金等价物。

市值是股价乘以流通股数量。因此,如果一家公司有1000万股股票,每股售价为25美元,市值为2.5亿美元。这个数字告诉你要花多少钱才能买公司的每一股。因此,与其告诉你公司的价值,市值只是代表公司的价格标签。

债务和现金的作用

为什么在评估公司价值时要考虑债务和现金?如果公司被**给新的所有者,购买者必须支付收购中的股权价值,价格通常高于市场价格,还必须偿还公司的债务。当然,买家要把现金留在公司,这就是为什么要扣除现金。

想想两家市值相等的公司。其中一家的资产负债表上没有债务,而另一家则负债累累。这家负债累累的公司将在未来几年内偿还债务的利息。因此,尽管这两家公司的市值相等,但用更多债务收购这家公司的成本会更高。

出于同样的原因,想象一下两家公司市值相等,为2.5亿美元,没有债务。其中一家的现金和现金等价物(CCE)微不足道,另一家的现金为2.5亿美元。第一家公司的企业价值为2.5亿美元,而第二家公司的电动汽车价值为0美元。因为第二家公司有2.5亿美元的现金,理论上买方可以用现金立即收回全部收购价格,从而导致我们在电动汽车计算中看到的0美元。

如果一家市值为2.5亿美元的公司持有1.5亿美元的长期债务,那么收购者最终将支付远远超过2.5亿美元的资金来整体收购该公司。加上1.5亿美元的债务,收购总价将达到4亿美元。虽然债务提高了购买价格,但现金却降低了价格。

企业价值比率

坦白地说,仅仅了解一家公司的电动汽车并不是那么有用。通过将EV与公司的现金流或息税前利润(EBIT)进行比较,您可以了解更多有关公司的信息。比较比率很好地说明了企业价值在评估不同债务或现金水平的公司,或者换言之,不同资本结构的公司时,是如何比市值更好地发挥作用的。

在比较比率中使用息税前利润是很重要的,因为EV假设,在收购一家公司时,其收购方立即偿还债务并消耗现金,而不考虑利息成本或利息收入。更好的是自由现金流(FCF),这有助于避免其他会计失真。

企业价值比率示例

让我们来看看两支假股票的价格:Air Macklon和Cramer Airlines。Macklon的市值为135亿美元,市盈率为10,每股45美元,但其资产负债表却背负着近300亿美元的净债务。因此,Macklon的EV为435亿美元,相当于其34亿美元息税前利润的近13倍。

相比之下,Air Cramer的股价为每股23美元,市值为61亿美元,市盈率为20,是Air Macklon的两倍。但克莱默所欠的债务要少得多,净债务为35亿美元,企业价值为96亿美元,企业价值与息税前利润之比仅为10。

单从市值来看,麦克隆航空的价格似乎只有克莱默航空的一半。但基于EV,考虑到债务和现金水平等重要因素,克莱默航空的每股定价要低得多。随着市场逐渐发现,克拉默代表了一种更好的购买方式,它的价格提供了更多的价值。

企业价值(ev)常见问题

企业价值是什么意思?

企业价值(EV)是衡量一家公司总价值的指标。它可以被认为是对收购一家公司的成本的估计。企业价值占公司的未偿债务和流动资产。EV通常被用作股票市场资本化的更全面的替代方案。股票市场资本化是指公司所有股票的总价值。

如何计算企业价值?

企业价值(EV)的简单公式如下:

EV = market capitalization + market value of debt - cash and cash equivalents

什么是企业价值比率(ev ratio)?

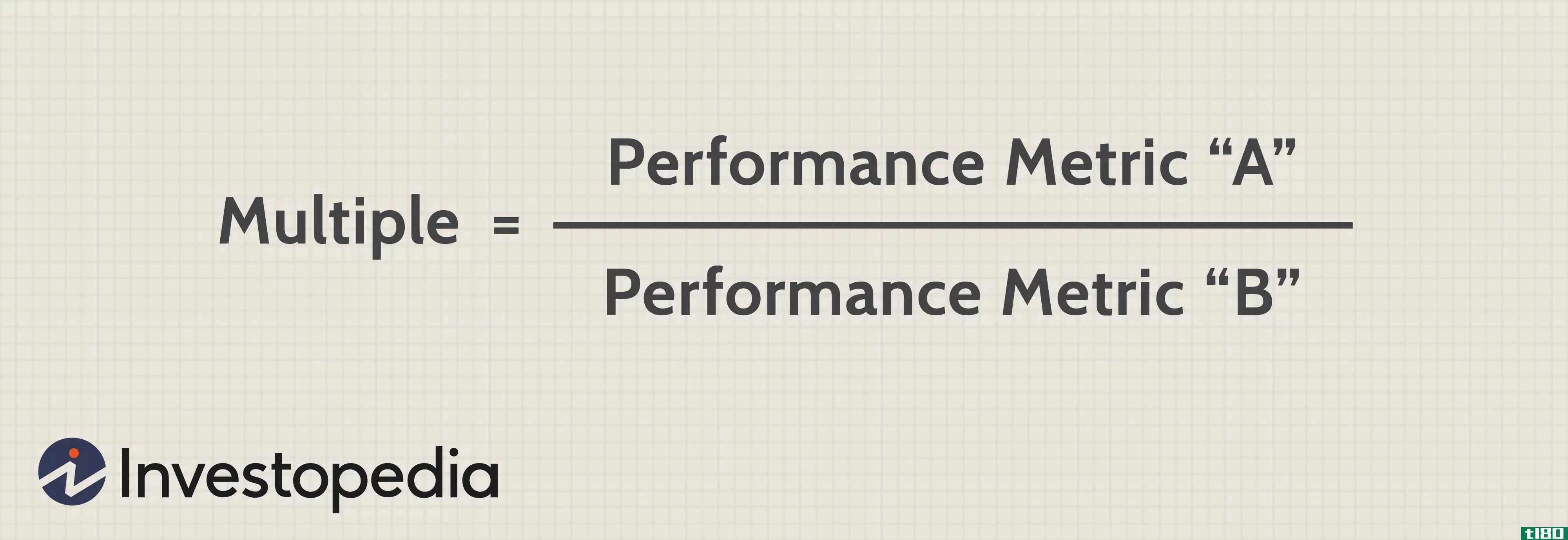

很多时候,一家公司的EV与另一个指标进行比较,或者用来计算另一个指标。例如,收购方的倍数比较营业收入(公司核心业务收入)与公司总价值。计算公式如下:

Acquirer’s multiple = enterprise value / operating income

在比较类似的公司时,较低的企业倍数比较高企业倍数的公司更有价值。

企业价值(EV)与息税折旧摊销前利润(息税折旧摊销前利润)也是一个常见的比率。这一比率(企业价值/息税折旧摊销前利润)通常用作比较不同企业相对价值的估值指标。

高企业价值意味着什么?

企业价值(EV)是一个估值概念,反映了对收购一家公司所需成本的估计。假设你比较同一行业中两家公司的企业价值。如果A公司的EV远高于B公司,则意味着A公司的估计购买价格高于B公司。

企业价值与账面价值相同吗?

许多指标代表一个公司的总价值。账面价值是指本公司财务报表的资产负债表所确定的本公司的会计价值。然而,资产负债表上所列的价值可能与市场价值有重大差异。

企业价值(EV)最能代表一家公司的总价值,因为它包括股本和债务资本,并使用当前的市场估值进行计算。

底线

EV的价值在于它能够比较不同资本结构的公司。通过用企业价值代替市值来衡量一家公司的价值,投资者可以更准确地判断一家公司是否真的被低估了。