你可能感兴趣的文章

利润(profit)和盈利能力(profitability)的区别

...拓新市场,推出新产品。这些类型的战略通常需要大量的研发成本。 资本可用性 利润是投资者在评估投资选择时考虑的关键因素之一,因此高利润总是吸引他们,显示出投资者的高度信心。 借款选择权 利润较高的公司通常享...

马克·扎克伯格说,虚拟现实显然是facebook的下一步

...说,公司本季度新增了近创纪录的新员工,其中大部分是研发部门,这有助于解释利润率的变化。研发部;D支出主要集中在一些有趣的东西上,比如无人机和激光,这些东西可以通过互联网接入,当然还有虚拟现实。 ...

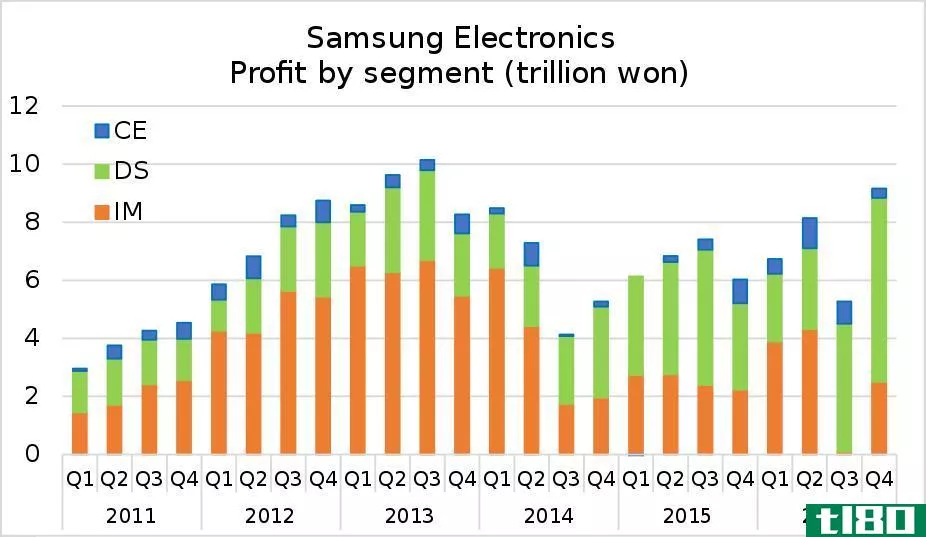

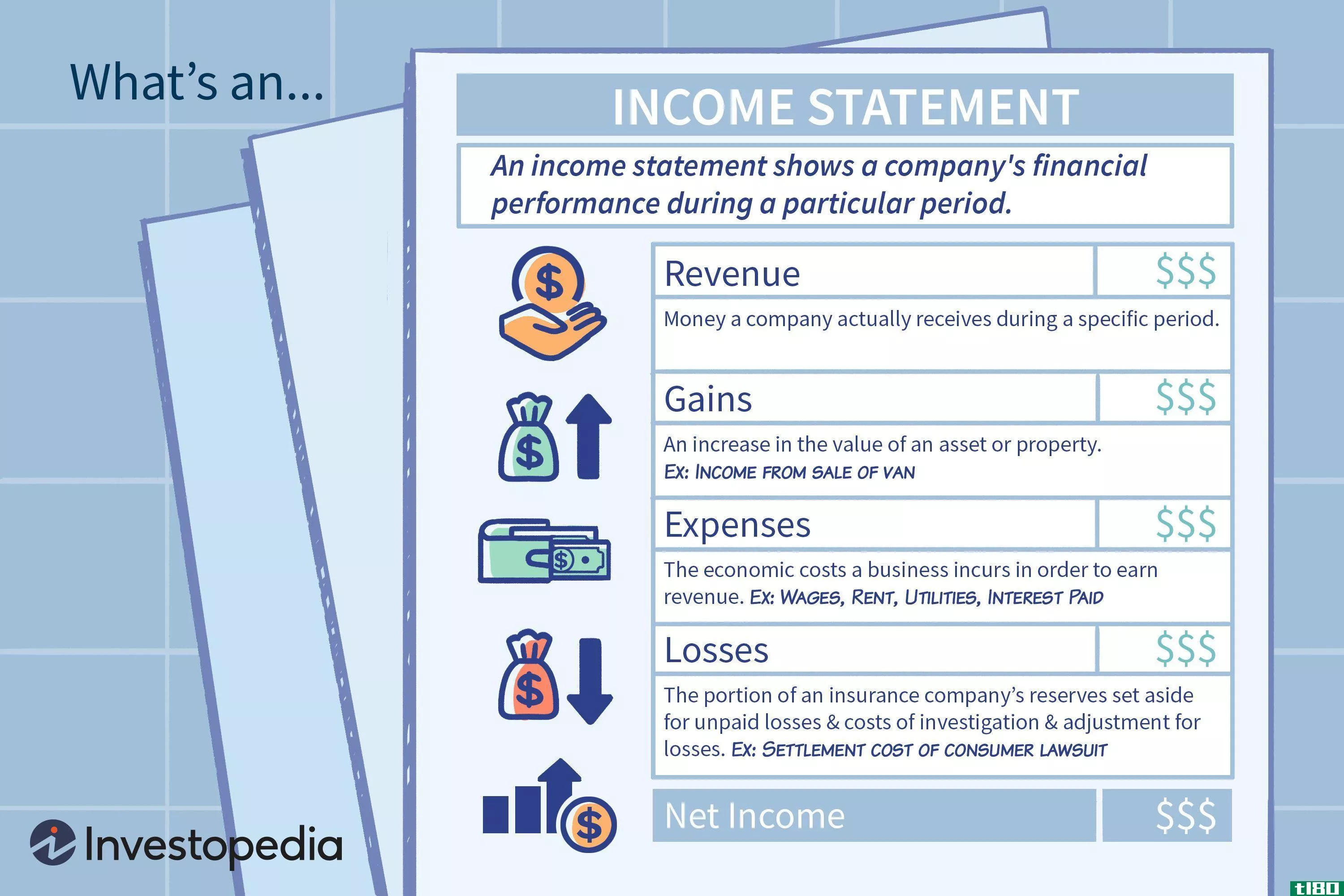

损益表

...销售、一般和管理费用(SG&A) 折旧或摊销,以及研发(R&D) 费用。典型的项目包括员工工资、销售佣金以及电力和交通等公用事业费用。 次要活动费用 与非核心业务活动相关的所有费用,如贷款利息。 作为...

价格创新调整收益

...益是市盈率(P/E比率)的一种变化,它反映了一家公司在研发(R&D)方面的支出水平;D) 考虑到。研发部;D指企业为创新、引进和改进其产品和程序而进行的工作。研发部;D费用是一种营业费用,可以在营业税申报表上资...

盈利能力指数

...务吸引力也随之增加。 盈利能力指数是应用于潜在资本支出的一种评价技术。该方法将预计资本流入除以预计资本流出,以确定项目的盈利能力。如上述公式所示,盈利能力指数采用未来现金流量现值和初始投资来表示上述变...

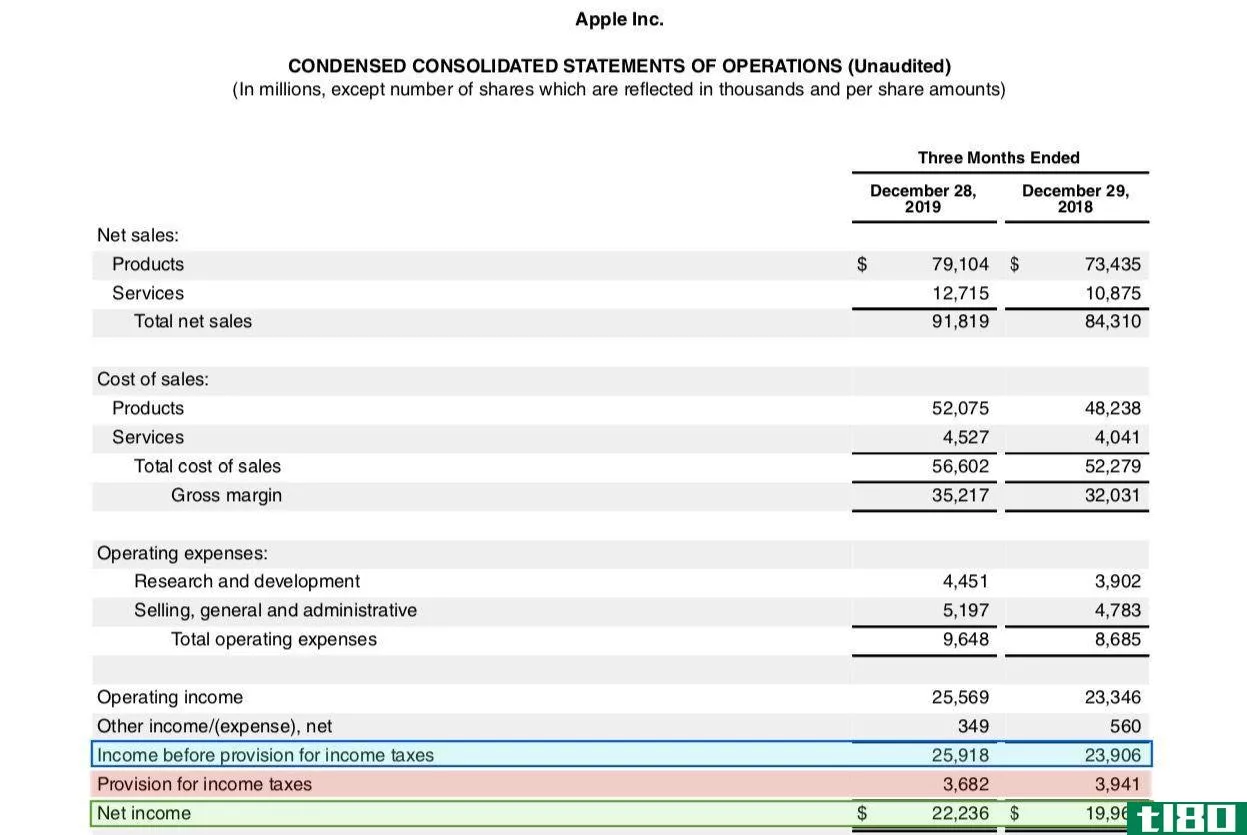

税后净收入(niat)

...筑物,在损益表中列为销售、一般和行政费用(SG&A) 研发支出 虽然税后净收入基本上与净收入相同,但在财务报表中它被用来区分税前收入和税后收入。这两个数字也可以用税前收入和税后收入来形容。 解释税后净收...

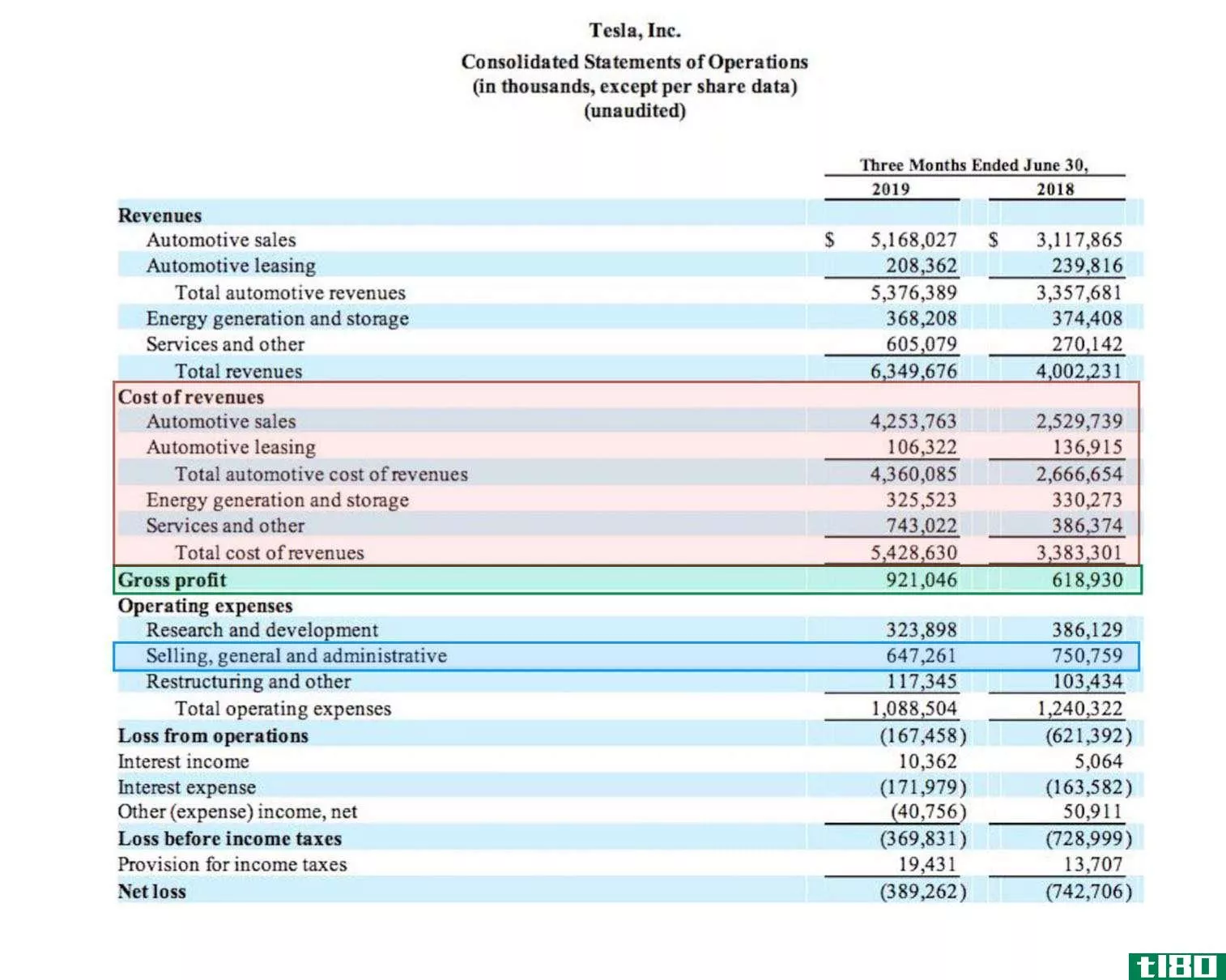

毛利润包括人工和管理费吗?

...能力更强。 相反,如果一家公司将大量现金和借款用于研发,那么它可能会在净收入项下报告本季度的亏损。然而,毛利润可能会说明另一个情况,表现出盈利能力不断上升的趋势。 毛利润通常用于像特斯拉这样需要在研发...

研发经理是做什么的?

...过来又可以产生应用这些信息的新产品。此类活动通常由研发经理领导的员工团队完成。该人员通常为制药实验室、制造设施和工程公司等公司提供技术监督,并满足项目目标。他或她可以改进现有的产品线,实施监控当前产品...

什么是盈利能力(profitability?)

...利能力可能需要两件事。首先,企业可能需要良好准确的支出记录。其次,根据合资企业的规模和复杂性,可能需要一个具备良好会计技能的人来确保正确的计算。 ...

什么是成本中心?(a cost center?)

...任何利润。一个组织中有许多部门可以充当成本中心,如研发、客户服务和营销。这些成本中心部门不会直接产生利润,因此它们通常是最先遭受裁员和裁员的部门之一。然而,尽管它们不会直接产生利润,但它们往往对公司的...

0 篇文章