你可能感兴趣的文章

年金(annuity)和永久性(perpetuity)的区别

...和永久性。 什么是年金(annuity)? 这是一个概念,即定期支付或收取固定金额的款项,可以是每周、每月、三个月、半年或每年。 年金的例子包括养老金支付和抵押贷款支付。 年金有不同的种类 什么是固定年金? –这些...

年金受益人(annuitant)和受益人(beneficiary)的区别

...么是年金受益人(annuitant)? 这是在年金合同规定的期限内定期收到付款的个人。在年金受益人的命名中,可以命名多个人,可以是配偶也可以是非配偶。然而,年金受益人不能是信托或公司。年金可以自行购买,从而使他们成为...

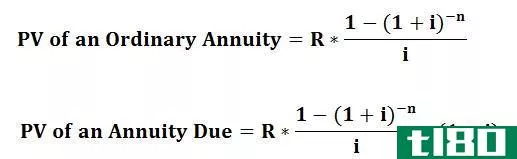

如何计算年金的现值(calculate present value of an annuity)

...,它可以分为普通年金和到期年金两种。根据普通年金,定期付款是在期末进行的。普通年金的一个很好的例子是债券发行的利息支付。另一个可以使用的例子是投资现金流的现值。这两项付款通常在一个时期结束时支付。 在...

年金(annuity)和永久性(perpetuity)的区别

...续一段不确定的时间。年金是指一定时期内的固定金额的定期现金流或定期支付或收取的一系列固定金额(可以是每年、半年、季度、每月等)。永续年金是一种无限期的年金。永续是一个无限系列的定期支付相等的面值。让我...

什么是延期年金?(a deferred annuity?)

... 递延年金是一种年金合同,允许定期向计划供款,但不允许在达到指定时间或特定事件发生之前从计划中提取任何款项。例如,一个延期年金计划可能会在生命早期实施,并在退休前定期收到付款。在这...

什么是终身年金?(a lifetime annuity?)

...年金是一种年金支付方式,只要年金持有人活着,就可以定期支付给他或她。这种支付结构通常与通过保险公司提供的养老金合同有关,并使其能够在退休期间享受额外的财务保障。大多数终身年金计划都有几个特点,这使得这...

固定的(a fixed)和可变年金?(variable annuity?)的区别

...工具。年金本质上是购买者和保险公司之间的合同,提供定期付款,以换取一笔总金额,即本金。它们的结构可以是固定的,这意味着每一笔付款都将提供完全相同的金额,或者说是可变的,这意味着付款可以根据市场条件波动...

什么是弹性年金?(a flexible annuity?)

...如何获得付款。 将钱存入账户的方法与其他要求类似;定期存款进入账户以赚取利息,直到提取日期。 然而,灵活年金与其他退休账户存在两个主要区别。 首先,退休年龄没有设定,允许个人选择何时提取付款;其次,个人可...

0 篇文章