你可能感兴趣的文章

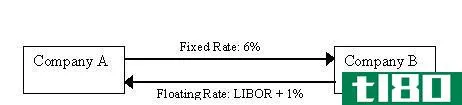

互换简介

...伦敦银行同业拆借利率(LIBOR)到其他基准利率(如担保隔夜融资利率(SOFR))的过渡始于2020年。 为简单起见,我们假设双方每年12月31日进行交换支付,从2007年开始,到2011年结束。 2007年底,A公司将向B公司支付1200000美...

ois贴现简介

...这种背景下,无风险贴现率的自然选择通常是某种类型的隔夜利率。这被称为“OIS贴现”或“CSA贴现”。隔夜收益率曲线可以从隔夜指数掉期(OIS)中得出。 在金融危机之前,隔夜收益率曲线和掉期利率得出的收益率曲线几乎...

什么是小组银行?(a panel bank?)

...还有另一个直接衡量银行间拆借利率的指标。EONIA或欧元隔夜指数平均值代表相同贷款行为的隔夜利率。财务经理可以利用欧洲银行同业拆借利率和欧洲银行同业拆借利率为他们的雇主制定基于当前利率的货币政策。 ...

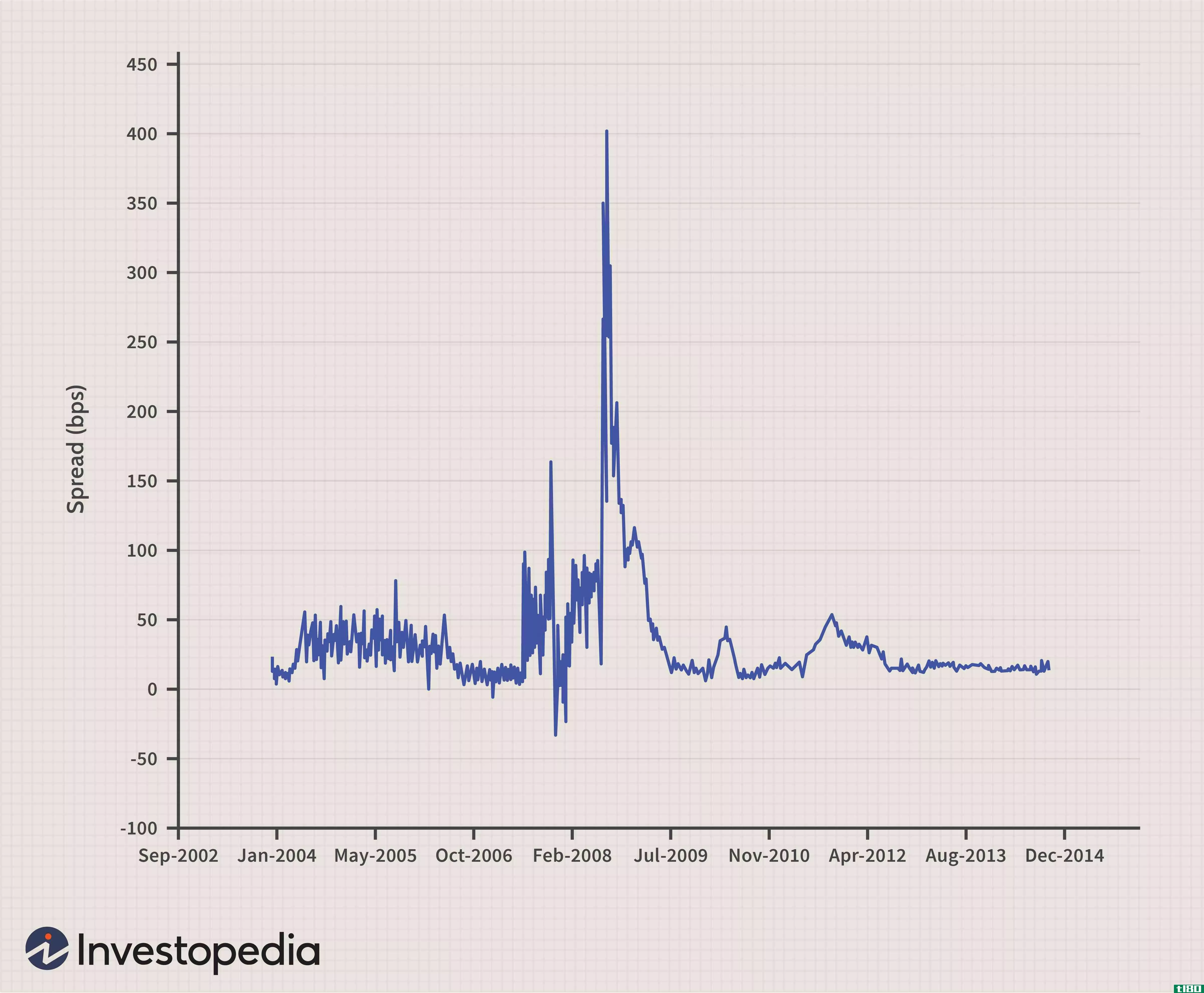

什么是互换价差?(a swap spread?)

...率借款,LIBOR是伦敦银行同业拆借利率,通常用于银行间隔夜贷款。信用评级高于a公司的B公司可以以2.5%的固定利率或伦敦银行同业拆借利率减去0.25%的浮动利率借款。两家公司的固定利率差为0.5%,浮动利率差为0.25%。这两个比...

什么是隔夜指数互换?(an overnight index swap?)

... 隔夜指数掉期是一种非常特殊的衍生工具。这涉及到双方同意交换他们为特定投资支付的利息,通常是在双方希望改变其面临的风险水平时进行的。在这种情况下,其中一...

国服第一收割

0 篇文章