直接期权

什么是直截了当的选择(an outright option)?

直接期权是一种单独买卖的期权。期权不属于买入多个不同期权的价差交易或其他类型期权策略的一部分。买断期权可以指在单一基础证券上购买的任何基本期权。直接期权包括看涨期权和看跌期权。

关键要点

- 买断期权是指单独购买的期权,不属于多重期权的一部分

- 直接期权包括买入看涨期权或看跌期权。

- 直接期权是期权交易最基本的形式,然而期权交易本身通常是留给老练的投资者的。

理解直截了当的选择

买断期权是期权交易最基本的形式。

直接期权在交易所交易,类似于股票等证券资产。在美国,有许多交易所为投资者列出各种类型的直接期权。因此,无论是机构投资者还是散户投资者,都将在期权市场看到活跃的局面。

机构投资者可以使用期权对冲其投资组合中的风险敞口。管理型基金可以使用期权作为其投资目标的中心焦点。许多杠杆式看涨和看跌策略也依赖于期权的使用。

散户投资者可以选择使用期权作为一种高级策略,或者作为相对于直接投资标的资产更便宜的选择。获得期权交易的权限通常更为复杂,需要额外的经纪权限。多数券商平台将需要一个保证金账户和最低2000美元的存款来交易期权。

使用直接期权的机构投资者和散户投资者通常会关注看涨期权或看跌期权。看涨期权和看跌期权通常以100股为增量。这意味着一个期权控制100股标的股票。期权溢价按每股报价;一份0.50美元的期权需要50美元(0.50×100美元)。

买断看跌期权

买断期权是看涨期权或看跌期权。交易者买入其中一个,而不是两个,作为对标的资产去向的方向性押注,或对冲另一个非期权头寸。在同一交易中接受多种类型的期权不属于完全期权交易。

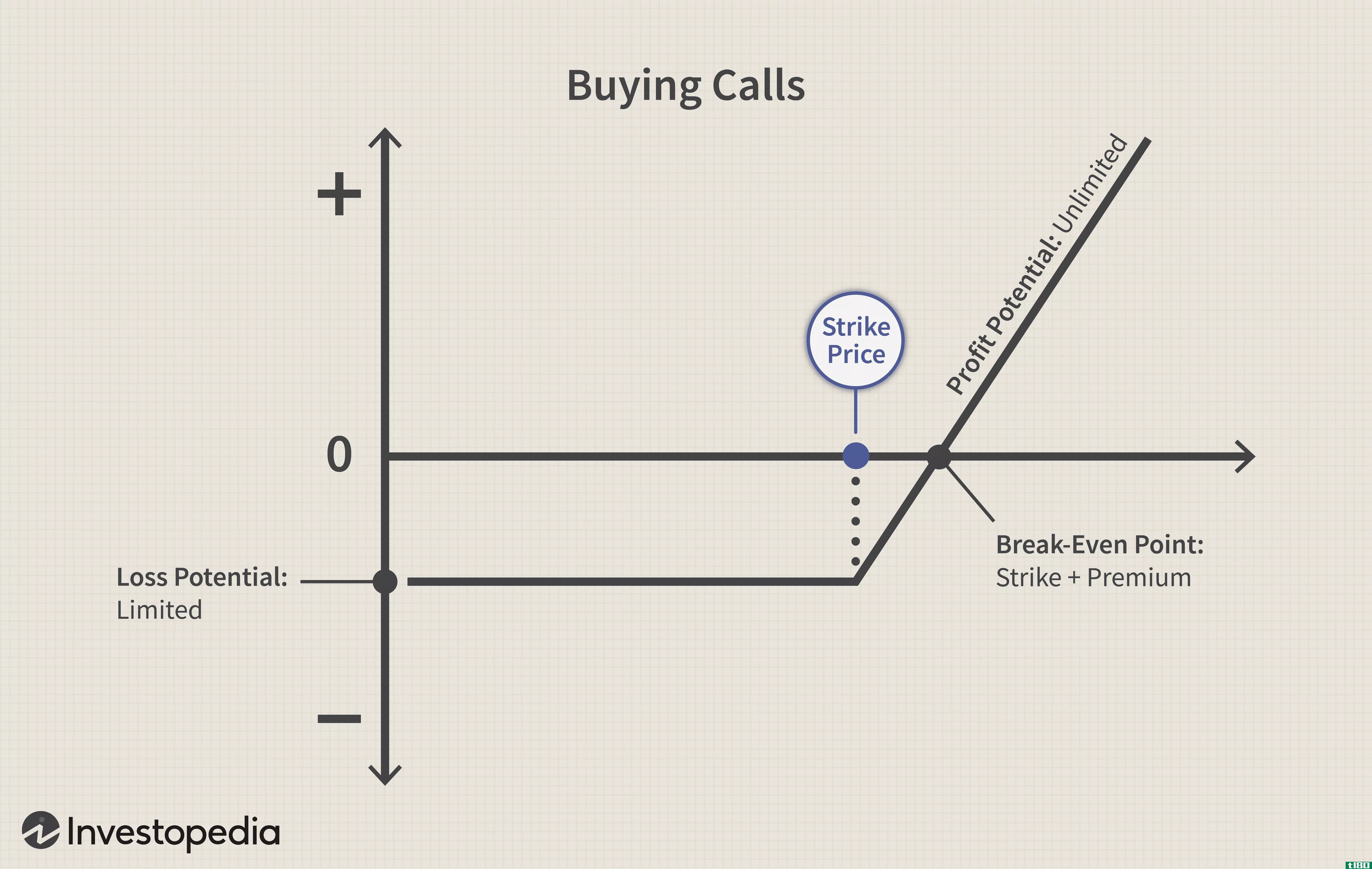

看涨期权赋予买方以指定的执行价格购买标的证券的权利。对于美式期权,买方可以在到期日前的任何时间行使期权。行权价格是买方可以取得标的物所有权的价格,行权就是利用这个机会。作为交换,期权买方向期权卖方支付溢价。期权卖方有权保留溢价,但如果买方行使其期权,则有义务以执行价向看涨买方提供标的。

看跌期权赋予买方以指定的执行价格**标的证券的权利。作为交换,看跌期权买方向期权卖方支付溢价。期权卖方可以保留溢价,但如果买方行使其期权,则有义务以执行价从看跌期权买方处购买标的资产。

看涨期权和看跌期权都有到期日。美式期权在到期前可以随时行使,而欧式期权只能在到期时行使。

价差和异域期权

价差和奇异期权涉及期权交易工具的更高级使用,不被视为完全期权。利差策略涉及在单位交易中使用两个或多个期权合约。奇异期权策略可以通过多种方式构建。奇异期权可以包括一个基于一篮子标的证券的合约,该合约具有各种不同的期权合约条件。

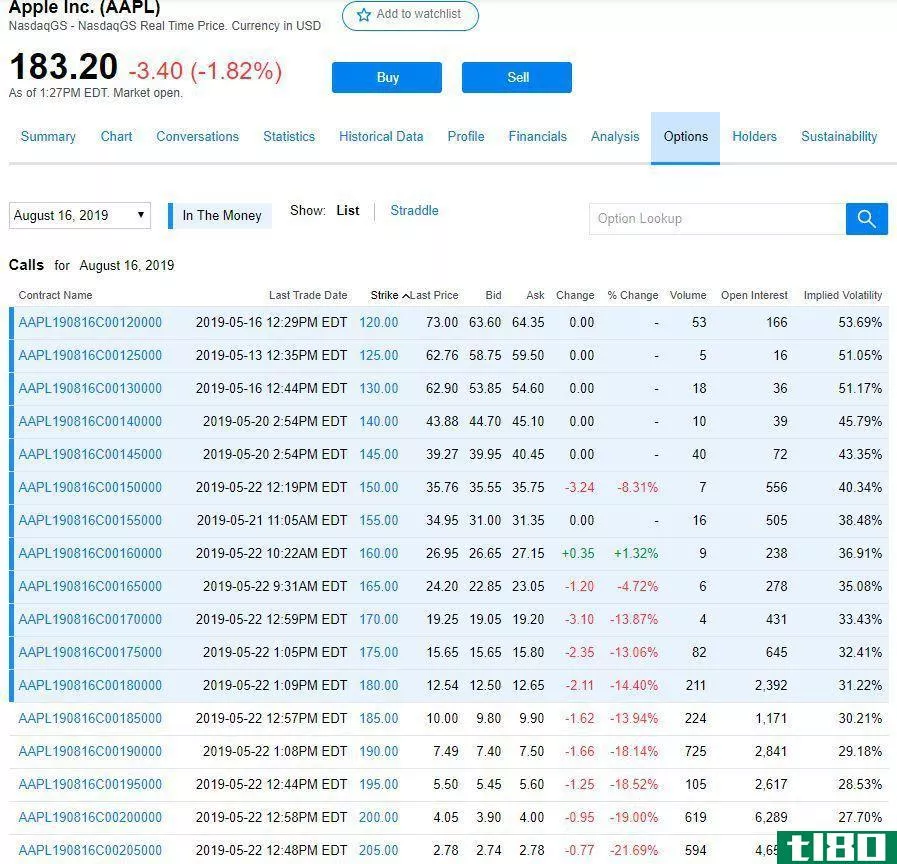

直接期权的现实例子

假设一位投资者看好苹果公司(Apple Inc.),并认为该公司股价将在未来几个月升值。如果投资者想买一个买断期权,他们会买一个看涨期权。看涨期权赋予看涨期权买家以指定价格购买苹果的权利。

假设该股目前在5月22日的交易价格为183.20美元,投资者认为到8月份该股的交易价格可能在195美元以北。

在查看可用的看涨期权时,交易者必须选择他们希望如何进行。

他们可以买一个已经在钱里的期权。例如,他们可以以19.20美元(要价)的价格购买8月期约170美元的执行价。这将花费投资者1920美元(19.20×100股)。如果股票价格真的达到195美元,期权价值约25美元,扣除期权买家580美元(25美元-19.20美元)x100股的利润。他们也可以行使他们的选择权,以170美元的价格获得股票,然后以目前的市场价格**,在这种情况下,理论上是195美元。

风险在于,如果苹果股价下跌,交易员可能损失高达1920美元。如果跌至170美元或以下,损失最大。交易者将失去全部溢价。不过,他们可以在这之前**期权,以收回部分期权成本。

另一种可能性是买一个接近现钱或现钱的看涨期权。这些成本较低,但也有其自身的缺点和机遇。

假设交易者以9.90美元(要价)买入185美元的执行价期权。这花了他们990美元。

如果该股在到期时接近195美元,期权价值应该在10美元左右。这将使交易员净赚10美元,佣金减少意味着他们可能会损失一点钱。换言之,交易员可以行使期权,以185美元的价格控制这些股票,然后以195美元的价格在股市上卖出,获利1000美元(10×100股),但他们支付了990美元的期权,因此他们的净利润是10美元。

为了在这笔交易中赚钱,价格必须在到期前或到期时涨到195美元以上。它是200美元,交易者净赚510美元,期权价值15美元(200-185美元),但他们花了9.90美元。这使得每股利润为5.10美元,即510美元(5.10×100股)。价格需要比上一个例子更高。

比较这两种情况,第一种显然要贵得多。除非股票价格跌破170美元,否则第一个期权在到期时会有价值,这意味着即使价格没有如预期的那样上涨(或下跌),交易者也有可能收回期权的部分成本。另一方面,第二种选择权将继续贬值,如果股票价格没有上涨到185美元以上,在到期时将一文不值。即使股价确实高于执行价,即使股价达到195美元的目标,交易仍可能亏损。为了让交易者在第二种情况下赚钱,价格将需要移动到195美元以上。

- 发表于 2021-06-04 23:34

- 阅读 ( 147 )

- 分类:商业金融

你可能感兴趣的文章

linkyforios为社交网络增加了大量的股票期权

...的控制。Linky是一个很小的应用程序。使用Linky,您可以直接连接和共享Twitter、Facebook(包括个人资料和页面)和App.net的链接。不过,更重要的是,你可以更多地控制分享到多个帐户、添加图像、选择文本、分享到Facebook上的特...

波动率偏差定义

...表特定投资中存在的风险水平。它与期权相关的标的资产直接相关,并从期权价格中衍生出来。静脉注射不能直接分析。相反,它是用来预测特定标的资产未来走向的公式的一部分。随着IV上升,相关资产的价格下降。 隐含...

期权交易中时间价值的重要性

...和交易员仅用一小部分资本进行投机的一种方式。但这些直接购买期权的人错过了股票和商品期权的许多最佳特征,例如将时间价值衰减(期权合同到期时价值的减少)转化为潜在利润的机会。 在建立头寸时,期权卖方收取期...

要知道的10个选项和策略

...限制其在交易中的上行空间,同时还可以减少净溢价(与直接购买裸看涨期权相比)。 从上面的损益图中,你可以看到这是一个看涨的策略。为了使这一策略得到适当执行,交易员需要股票涨价,以在交易中获利。牛市价差...

期权剖析

...和波动性,delta、theta和vega是有效的工具。 期权的价值直接受到“到期时间”和“波动性”的影响,其中: 到期前较长的一段时间往往会提高看涨期权和看跌期权的价值。与此相反的情况也是如此,在到期前较短的时间段容...

如何从波动中获利

...vix)期权和期货 波动性指数期货和期权是交易波动性的直接工具。波动率指数是根据标准普尔500指数估计的隐含波动率;P500期权价格。VIX期权和期货允许交易者从波动性的变化中获利,而不管潜在的价格方向如何。这些衍生品...

期权交易策略:初学者指南

...来以预定的价格**标的资产。 为什么交易期权而不是直接资产? 期权交易有一些好处。芝加哥期权交易所(CBOE)是世界上最大的此类交易所,提供多种单一股票、etf和指数的期权。 交易者可以构建期权策略,从购买或**...

什么是三角洲对冲?(delta hedging?)

... 增量套期保值可以使用直接法或间接法来完成。在直接法中,经纪人或所有者可以购买或出售部分标的股票以抵消增量。当使用间接法时,经纪人买卖与股票相关的期权。当标的股票难以交易时...

什么是一个取决于路径的选项?(a path dependent option?)

...根据特定时期内价格的预测变化产生收益。 这与被称为直接期权的投资不同,后者是基于期权所依据的资产价值,无论是在期权被赎回时还是到达到期日时。 有许多不同类型的期权被认为具有路径依赖的性质,包括回看期权、...

0 篇文章