你可能感兴趣的文章

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别 折旧是一种重要的会计核算方法,用于在有形资产的经济寿命期间(该资产预计将有助于企业创收的时间段)分配其成本。这应该是为了符合会计的匹配概念。(产生的收入...

如何计算折旧费用(calculate depreciation expense)

折旧是一个重要的概念,因为它适用于组织中的所有固定资产。在固定资产类别下,有建筑物、设备和机械、家具、车辆等。使用这些物品时,这些资产的初始价值会随着时间的推移而减少或贬值。因此,从组织的角度...

折旧(depreciation)和摊销(amortization)的区别

...其使用年限内的成本资本化。 方法直线、余额递减、年金、年数总和等。直线、余额递减、年金、余额递增、项目符号等。 费用类型非现金非现金 折旧的定义 一种用于确定长期固定有形资产由于使用、磨损、老化或...

折旧(depreciation)和摊销(amortization)的区别

关键区别:折旧是指在有形资产的使用寿命内按比例分摊该资产的成本。摊销通常是指将无形资产的成本分摊到该资产的使用寿命内。 折旧和摊销都是成本回收的方法,用于在资产的使用寿命内分配成本。虽然它们在许多方...

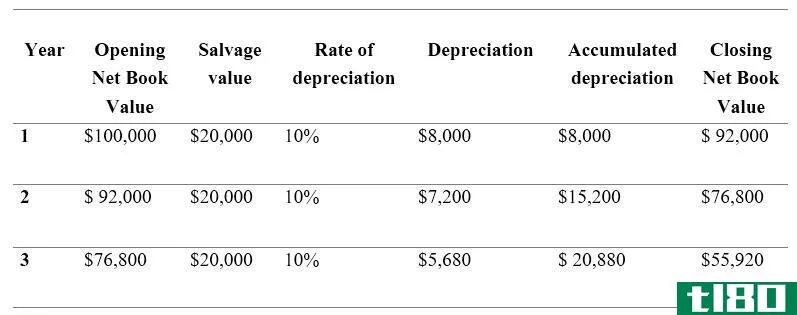

如何我计算减少余额折旧?(i calculate reducing balance depreciation?)

... 减少余额折旧需要计算三项:资产的账面价值、年折旧率和残值。大多数折旧计算涉及企业拥有的机器或其他类型的设备。余额递减折旧是以资产的账面价值减去残值乘以年折旧率...

什么是余额递减折旧?(declining balance depreciation?)

... 余额递减折旧法是一种基于资产折旧率计量资产折旧价值的方法。它在资产的整个使用寿命内应用折旧率,直到价值达到残值。这不同于直线折旧法,在直线折旧法中,折旧金额在...

什么是不同的折旧方法?(the different methods of depreciation?)

... 折旧是指资产在使用期间发生的价值下降。这是一个重要的会计概念,因为企业将资产折旧作为纳税申报单上的费用进行注销,并且使用了几种折旧方法。最常见的两种折...

什么是金融折旧?(financial depreciation?)

... 财务折旧是资产因使用年限而产生的价值损失。这通常适用于不同类型的设备、车辆或机械。金融折旧也适用于建筑物和其他实物资产。公司、企业和其他方出于多种目的测量...

如何折旧公式有效吗?(depreciation formulas work?)

... 折旧公式用于计算企业资产在使用期间每年损失的价值。使用的每种折旧公式都基于不同的折旧方法,具体取决于折旧的资产类型。一旦公式确定,折旧将通过插入相关资...

什么是折旧费?(depreciation expense?)

... 折旧费是指在特定会计期间确定已耗竭的固定资产总价值的百分比。折旧费用的目的是随着物品的老化和日常使用中的磨损而逐渐贬值。折旧方法的类型包括直线法、年限...