你可能感兴趣的文章

到期年金

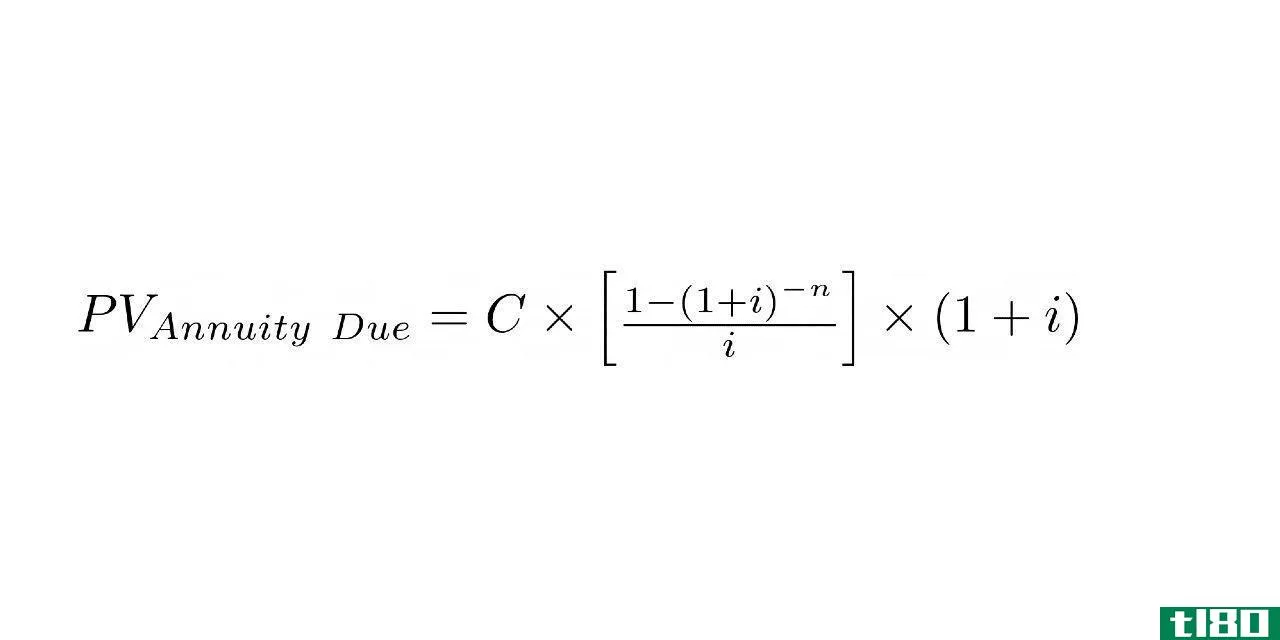

什么是到期年金(annuity due)? 到期年金是指在每期开始时立即到期支付的年金。一个常见的年金到期付款的例子是租金,因为房东往往要求在新的一个月开始时付款,而不是在租客享受了整个月的公寓福利后收取。 关键要点 ...

年金(annuity)和永久性(perpetuity)的区别

...钱更值钱。有两个概念用来确定货币的时间价值。这些是年金和永久性。 什么是年金(annuity)? 这是一个概念,即定期支付或收取固定金额的款项,可以是每周、每月、三个月、半年或每年。 年金的例子包括养老金支付和抵...

年金受益人(annuitant)和受益人(beneficiary)的区别

年金是一种经济工具,其主要收益包括应计利息、确保金融未来和货币价值应计。虽然年金听起来像是简单的投资,但要理解其中的条款和政策可能很有挑战性。所有者、年金受益人和受益人等术语可能很容易混淆。然而,它们...

年金(annuity)和永久性(perpetuity)的区别

...融部门有关,因此每个人都有必要了解金融的基本术语。年金(annuity) vs. 永久性(perpetuity)年金和永续年金的区别在于,虽然年金持续一段固定的时间,但永续年金持续一段不确定的时间。年金是指一定时期内的固定金额的定期现...

什么是年金营销的最佳策略?(the best strategies for annuity marketing?)

... 年金是为年金受益人提供收入福利的保险合同。许多退休人员依靠这些款项作为主要收入来源。因此,年金营销策略通常侧重于接近退休年龄的人。为了实现销售额最大化...

什么是终身年金?(a straight life annuity?)

... 直接人寿年金是一种保险合同,在业主或年金受益人的整个生命周期内支付一系列固定款项。付款金额由购买付款金额和年金受益人开始付款时的年龄决定。还可以考虑每年、半年...

什么是年金因素?(an annuity factor?)

... 年金系数是一个数字,可用于计算年金未来付款的现值。该数字基于每个支付期支付1美元(USD)的年金。然后将该数字乘以适当的倍数,得出所讨论的实际年金的数字。 ...

什么是年金表?(an annuity table?)

... 年金表通常帮助人们进行与定期向个人支付其中部分资金的资金池相关的计算,例如彩票中奖或退休基金。当一个人在从现在到未来某个时间的一段时间内拿到钱时,与他...

什么是退休金和年金之间的联系?(the connection between pensions and annuities?)

... 年金是为合同所有者或年金领取者提供生活福利的人寿保险合同。 传统上,养老金计划采取年金的形式;这导致许多人交替使用养老金和年金这两个词。 在20世纪末,许...

如何为你的年金寻找买家(find a buyer for your annuity)

第1部分第1部分,共3部分:评估你的年金 1确定您的年金是否可转让。如果你的年金不可转让,那么你在任何情况下都不能出售。检查你的合同是否可以转让。如果你想立即获得资金,请将不可转让年金列为资产或收入形式,...

0 篇文章