你可能感兴趣的文章

二项式期权定价模型

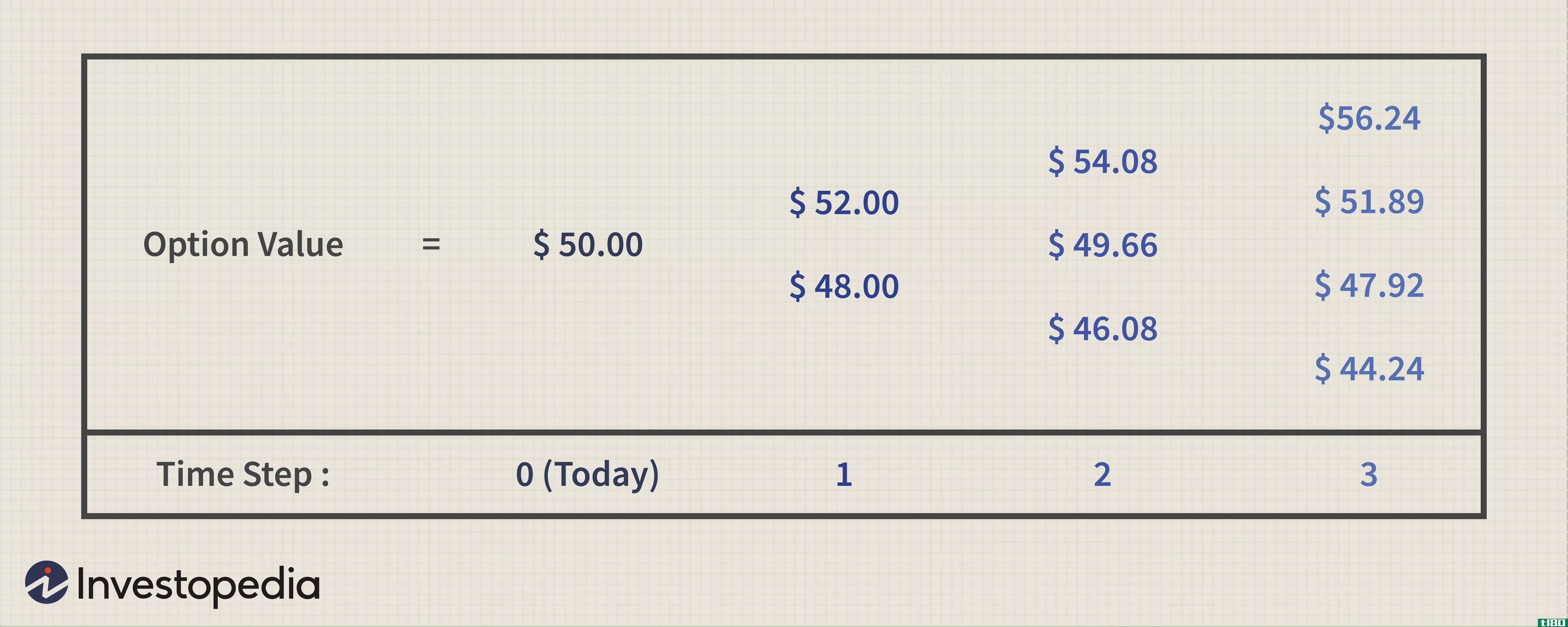

什么是期权定价模型(the binomial option pricing model)? 二项式期权定价模型是1979年发展起来的一种期权定价方法。二项式期权定价模型采用迭代过程,允许在估值日期和期权到期日期之间的时间跨度内指定节点或时间点。 关键要...

伽玛刀(gamma knife)和赛博刀(cyberknife)的区别

...恶性脑肿瘤和功能性疾病的首选治疗策略。 几十年来,伽玛刀治疗代表了脑放射外科的黄金标准,成千上万的患者接受了伽玛刀治疗。 尽管伽玛刀仍然是立体定向放射外科的主要技术,但是现在有越来越多的放射外科患者正在...

什么是伽玛头皮?(gamma scalping?)

... 伽玛倒卖是期权交易员实施的一种策略。交易员利用现货市场,即提供即时交割的市场,对冲期权头寸。伽玛倒卖允许交易者在市场波动发生时利用市场波动,无论是上涨...

什么是伽玛刀?(a gamma knife?)

... 伽玛刀是一种用于无创神经外科的设备。尽管有名字,伽玛刀根本不是刀。相反,它将辐射传递到大脑内的精确目标点,目的是破坏异常,如肿瘤或动静脉畸形(AVM)。伽...

什么是伽玛冥想?(gamma meditation?)

... 伽玛冥想是一种基于脑波夹带概念的放松技术。这意味着,当发出某些声音时,大脑会产生模仿相同振动的脑电波。伽玛冥想的目的是使大脑产生伽玛波。实验证明,伽玛...

什么是资产定价模型?(an asset pricing model?)

... 资产定价模型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过...

什么是衍生产品定价模型?(derivative pricing models?)

... 衍生产品定价模型是投资者用来寻找衍生产品真实价值的客观衡量标准的技术。然后将其与实际市场价格进行比较,以确定其是否是一项有价值的投资。每个模型都考虑了影响导数...

什么是二项式期权定价模型?(the binomial option pricing model?)

... 二项式期权定价模型是一种确定期权合同价值的方法,该合同为所有者提供在预定时间内以约定价格购买或出售某些资产的独家机会。这个模型对投资者很有帮助,因为很难精确地确...

0 篇文章