二项式期权定价模型

什么是期权定价模型(the binomial option pricing model)?

二项式期权定价模型是1979年发展起来的一种期权定价方法。二项式期权定价模型采用迭代过程,允许在估值日期和期权到期日期之间的时间跨度内指定节点或时间点。

关键要点

- 二项式期权定价模型使用迭代方法对期权进行估值,利用多个周期对美式期权进行估值。

- 在这个模型中,每次迭代都有两种可能的结果,一种是沿着二叉树向上移动,一种是向下移动。

- 与著名的Black-Scholes模型相比,该模型更直观,在实际应用中更为频繁。

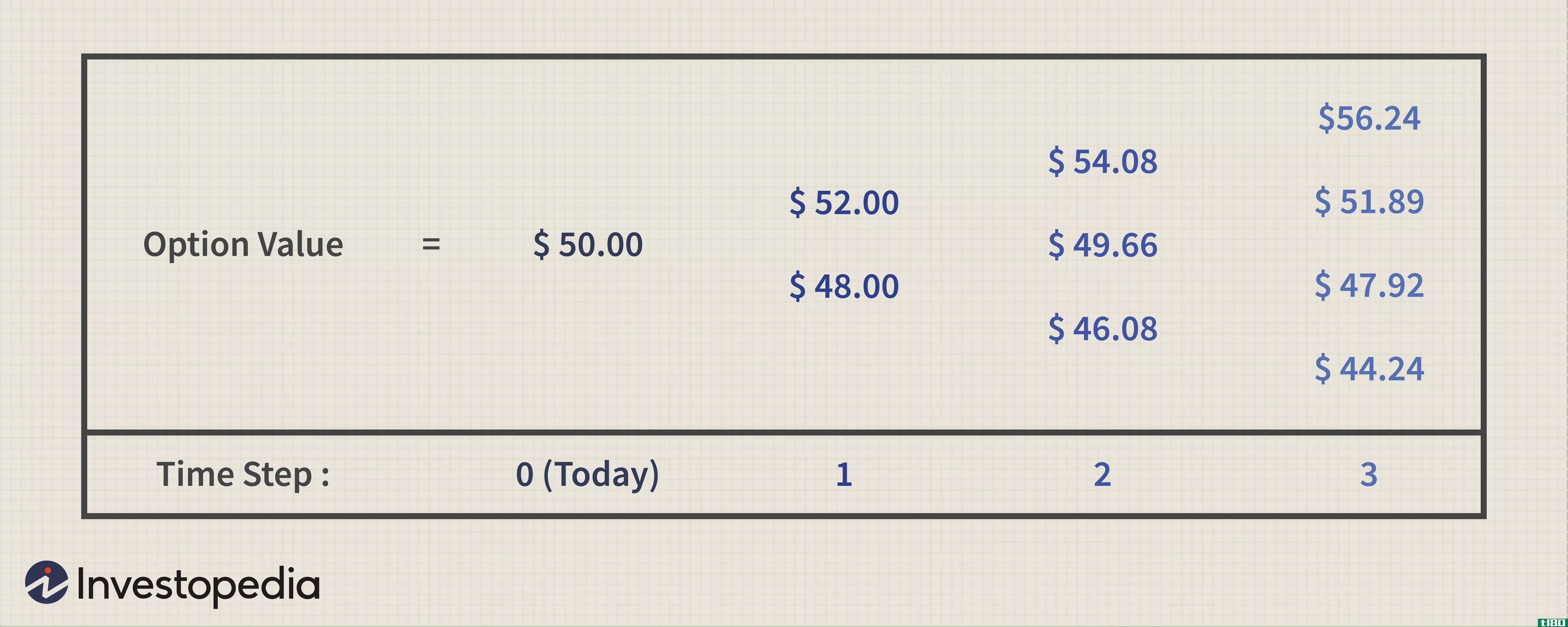

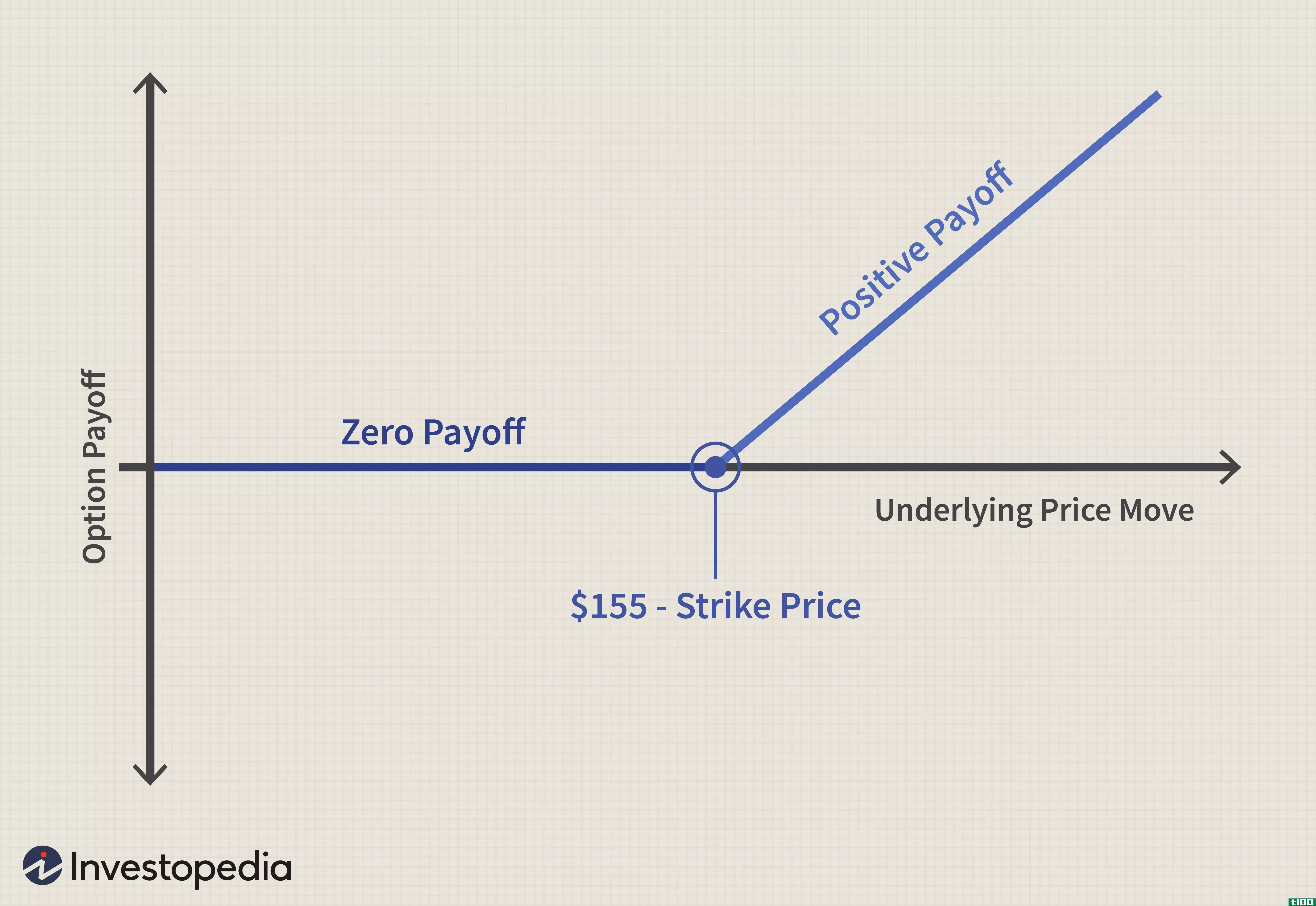

该模型降低了价格变化的可能性,消除了套利的可能性。二项式树的简化示例可能如下所示:

二项式期权定价模型基础

在二项式期权价格模型中,假设有两种可能的结果,即模型的二项式部分。在定价模型中,两种结果是上移或下移。二项式期权定价模型的主要优点是数学上很简单。然而,在多期模型中,这些模型可能变得复杂。

与Black-Scholes模型(该模型提供基于输入的数值结果)不同,二项式模型允许计算多个期间的资产和期权以及每个期间的可能结果范围(见下文)。

这种多时段视图的优点是,用户可以直观地看到不同时段资产价格的变化,并根据在不同时间点做出的决策来评估期权。对于可在到期日前任何时间行使的美国期权,二项式模型可提供有关何时可行以及何时应持有更长期限的见解。

通过查看二项式价值树,交易者可以提前确定何时可能会对某项交易做出决定。如果期权价值为正值,则有行权的可能,而如果期权价值小于零,则应持有较长时间。

用二项式模型计算价格

计算二项式期权模型的基本方法是,在期权到期之前,在每个周期内使用相同的成功和失败概率。然而,交易者可以根据随着时间的推移而获得的新信息,为每个时期合并不同的概率。

二叉树是美式期权和嵌入期权定价的有用工具。它的简单性同时也是它的优点和缺点。这棵树很容易机械地建立模型,但问题在于基础资产在一段时间内可能获得的价值。在二叉树模型中,基础资产只能值两个可能值中的一个,这是不现实的,因为资产可以值任何给定范围内的任意数量的值。

例如,标的资产价格在一个时期内上涨或下跌30%的可能性为50/50。然而,在第二阶段,标的资产价格上涨的概率可能会增长到70/30。

例如,如果一个投资者正在评估一口油井,该投资者不确定该油井的价值是多少,但价格上涨的可能性为50/50。如果石油价格在第一阶段上涨,使油井更有价值,而市场基本面现在表明石油价格继续上涨,那么价格进一步升值的概率现在可能是70%。二项式模型允许这种灵活性;布莱克-斯科尔斯模型没有。

二项式期权定价模型的现实例子

二项式树的简化示例只有一个步骤。假设有一只股票的价格是每股100美元。在一个月内,这只股票的价格将上涨10美元或下跌10美元,造成这种情况:

- 股价=100美元

- 一个月内的股价(上涨状态)=110美元

- 一个月内的股价(下跌状态)=90美元

接下来,假设这只股票有一个看涨期权,一个月后到期,执行价为100美元。在上涨状态,这个看涨期权值10美元,在下跌状态,它值0美元。二项式模型可以计算出今天看涨期权的价格应该是多少。

为简化起见,假设一个投资者购买了一半的股票,并写出或卖出了一个看涨期权。今天的总投资是半股的价格减去期权的价格,月底可能的收益是:

- 今日成本=50美元-期权价格

- 投资组合价值(上升状态)=55美元-最高($110-$100,0)=45美元

- 投资组合价值(下降状态)=45美元-最高($90-$100,0)=45美元

无论股票价格如何变动,投资组合的回报都是相等的。鉴于这一结果,假设没有套利机会,投资者应该在一个月内赚取无风险利率。今天的成本必须等于一个月内按无风险利率贴现的收益。因此,要求解的方程为:

- 期权价格=$50-$45 x e^(-risk-free rate x T),其中e是数学常数2.7183。

假设无风险利率为每年3%,T等于0.0833(1除以12),那么今天看涨期权的价格是5.11美元。

与Black-Scholes模型相比,二项式期权定价模型为期权卖方提供了两个优势。首先是它的简单性,这使得商业应用程序中的错误更少。二是迭代操作,及时调整价格,减少买家执行套利策略的机会。

例如,由于它在一段时间内为每个节点的衍生品提供了一个估值流,因此它有助于对衍生品(如美国期权)进行估值,这些衍生品可以在购买日和到期日之间的任何时间执行。它也比其他定价模型(如Black-Scholes模型)简单得多。

- 发表于 2021-06-01 03:39

- 阅读 ( 345 )

- 分类:商业金融

你可能感兴趣的文章

决策树在金融中的应用

...。 1:36 决策树在金融中的应用 决策树分析中的二项式期权定价 决策树分析通常应用于期权定价。例如,二项式期权定价模型使用离散概率来确定到期时期权的价值。最基本的二项式模型假设标的资产的价值将根据欧式...

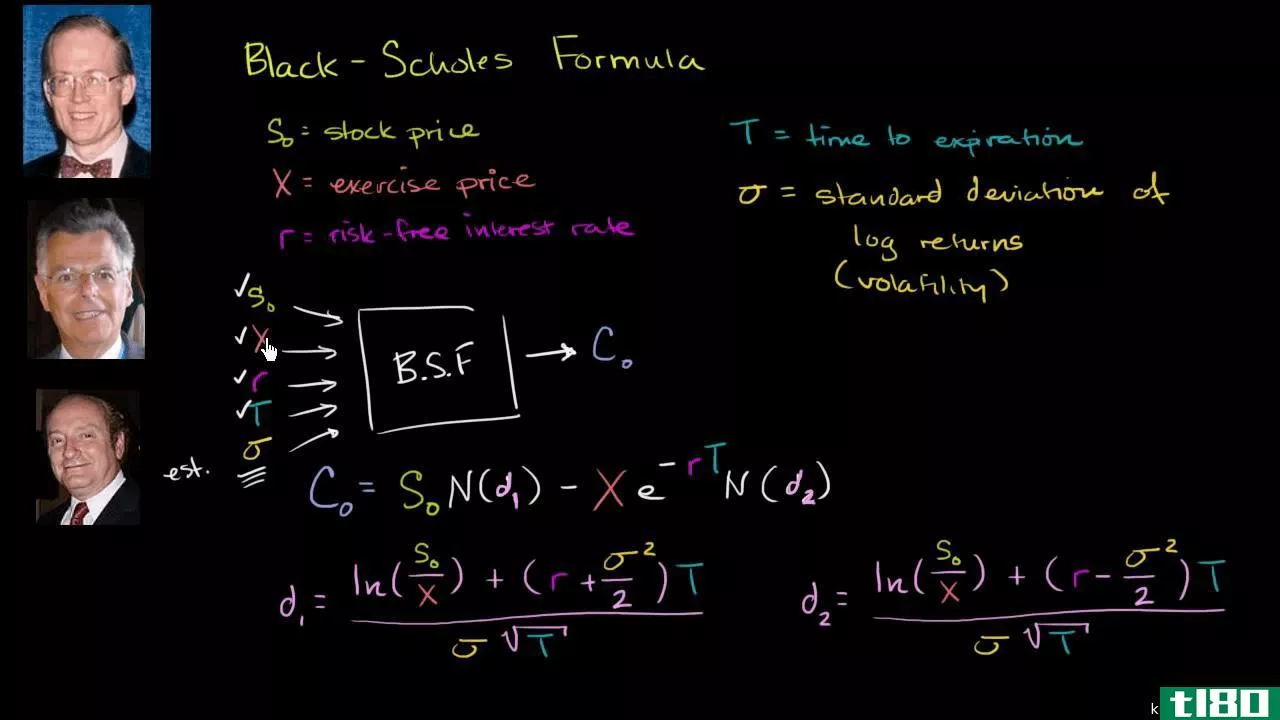

布莱克-斯科尔斯模型

...以考虑到期前可以行使的期权的影响。另外,公司将使用二项式或三项式模型或比杰克松-斯滕斯兰模型对更常见的美式期权进行定价。 布莱克-斯科尔斯公式 公式中涉及的数学是复杂的,可能令人生畏。幸运的是,在自己的...

离散分布

...可数)结果的发生,如1,2,3。。。或者零对一。例如,二项式分布是一种离散分布,它评估在给定次数的试验中出现“是”或“否”结果的概率,给定事件在每次试验中的概率,例如掷硬币一百次,结果为“头”。 统计分布...

二项式期权定价模型

什么是期权定价模型(the binomial option pricing model)? 二项式期权定价模型是1979年发展起来的一种期权定价方法。二项式期权定价模型采用迭代过程,允许在估值日期和期权到期日期之间的时间跨度内指定节点或时间点。 关键要...

了解期权的定价方式

...要点 期权合约可以用数学模型来定价,如Black-Scholes或二项式定价模型。 期权的价格主要由两部分组成:内在价值和时间价值。 内在价值是基于行权价格与股票市场价格的期权盈利能力的度量。 时间价值基于标的资产的预期...

期权剖析

...算隐含波动率。这些模型是Black-Scholes,Bjerksund-Stensland和二项式模型。计算是通过使用算法完成的-通常使用在货币或最近的货币看涨期权和看跌期权。 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。 ...

理解二项式期权定价模型

...然是最流行的期权定价模型之一,但有其局限性。 二项式期权定价模型是另一种常用的期权定价方法。 示例 假设某一股票有一个当前市价为100美元的看涨期权,ATM期权的执行价为100美元,有效期为一年。有两位交...

如何建立像布莱克-斯科尔斯那样的估值模型

...不同的现成方法可用于价值选择,包括Black-Scholes模型和二项式树模型,它们可以提供快速的答案。但是,形成这种估值模型的潜在因素和驱动因素是什么?基于这些模型的概念,可以准备类似的东西吗? 在这里,我们将介绍...

什么是期权定价理论?(an option pricing theory?)

... 二项式晶格模型或二项式期权定价模型是期权定价理论的另一种类型。有些人更喜欢它,因为它比黑鞋模型考虑了更多的因素。也许是因为它过去的使用记录,黑鞋仍然是...

什么是确定衍生品估值的不同方法?(the different methods of determining derivatives valuations?)

...模型进行的。最广泛使用的定价模型是Black-Scholes模型和二项式模型。这两个模型都基于相似的理论假设和基础。期权定价中使用的关键要素是现货价格、履约价格、波动性、利率和到期时间。 ...

0 篇文章