股市可能会高度波动,道琼斯工业平均指数(Dow Jones Industrial Average)每年、每季度甚至每天都会出现大范围波动。尽管这种波动性会带来巨大的投资风险,但如果加以正确利用,也可以为精明的投资者带来丰厚的回报。即使市场波动、崩溃或暴涨,也有机会。...

股市可能会高度波动,道琼斯工业平均指数(Dow Jones Industrial Average)每年、每季度甚至每天都会出现大范围波动。尽管这种波动性会带来巨大的投资风险,但如果加以正确利用,也可以为精明的投资者带来丰厚的回报。即使市场波动、崩溃或暴涨,也有机会。

关键要点

- 股市波动通常与投资风险有关;然而,它也可以用来锁定更高的回报。

- 波动性通常是用标准差来衡量的,标准差表示股票价格在均值或移动平均线附近的**程度。

- 标准差越大,回报的分散程度越高,投资风险也越大。

波动性定义

严格定义,波动率是衡量证券平均回报率或平均回报率的离散度。波动性可以用标准差来衡量,标准差表示股票价格围绕平均值或移动平均值(MA)的紧密程度。当价格紧密地捆绑在一起时,标准差很小。当价格分布广泛时,标准差很大。

正如现代投资组合理论(MPT)所描述的那样,对于证券而言,标准差越大,则表明收益的分散程度越高,同时投资风险也越大。

市场表现和波动性

克雷斯特蒙特研究公司在一份2020年的报告中研究了股市表现与波动性之间的历史关系。在分析中,Crestmont使用每天的平均区间来衡量标准普尔500指数的波动性;普尔500指数;第500页)。他们的研究发现,波动率越高,市场下跌的概率就越高,而波动率越低,市场上涨的概率就越高。投资者可以利用这些关于长期股市波动性的数据,使其投资组合与相关预期收益保持一致。

例如,当标准普尔500指数的日均波动率较低(第一个四分位数为0到1%)时,投资者享有1.5%月收益和14.5%年收益的可能性很高(约70%月收益和91%年收益)。

当日均幅度上升到第四个四分位数(1.9%至5%)时,本月亏损的概率为-0.8%,本年亏损的概率为-5.1%。波动性和风险的影响在整个范围内是一致的。

影响波动性的因素

区域和国家经济因素,如税收和利率政策,可以大大促进市场的方向性变化,并极大地影响波动。例如,在许多国家,当中央银行为银行的隔夜借款设定短期利率时,它们的股市反应剧烈。

通胀趋势的变化,加上行业和行业因素,也会影响股市的长期趋势和波动性。例如,重要产油区的重大天气事件会引发油价上涨,进而推高石油相关股票的价格。

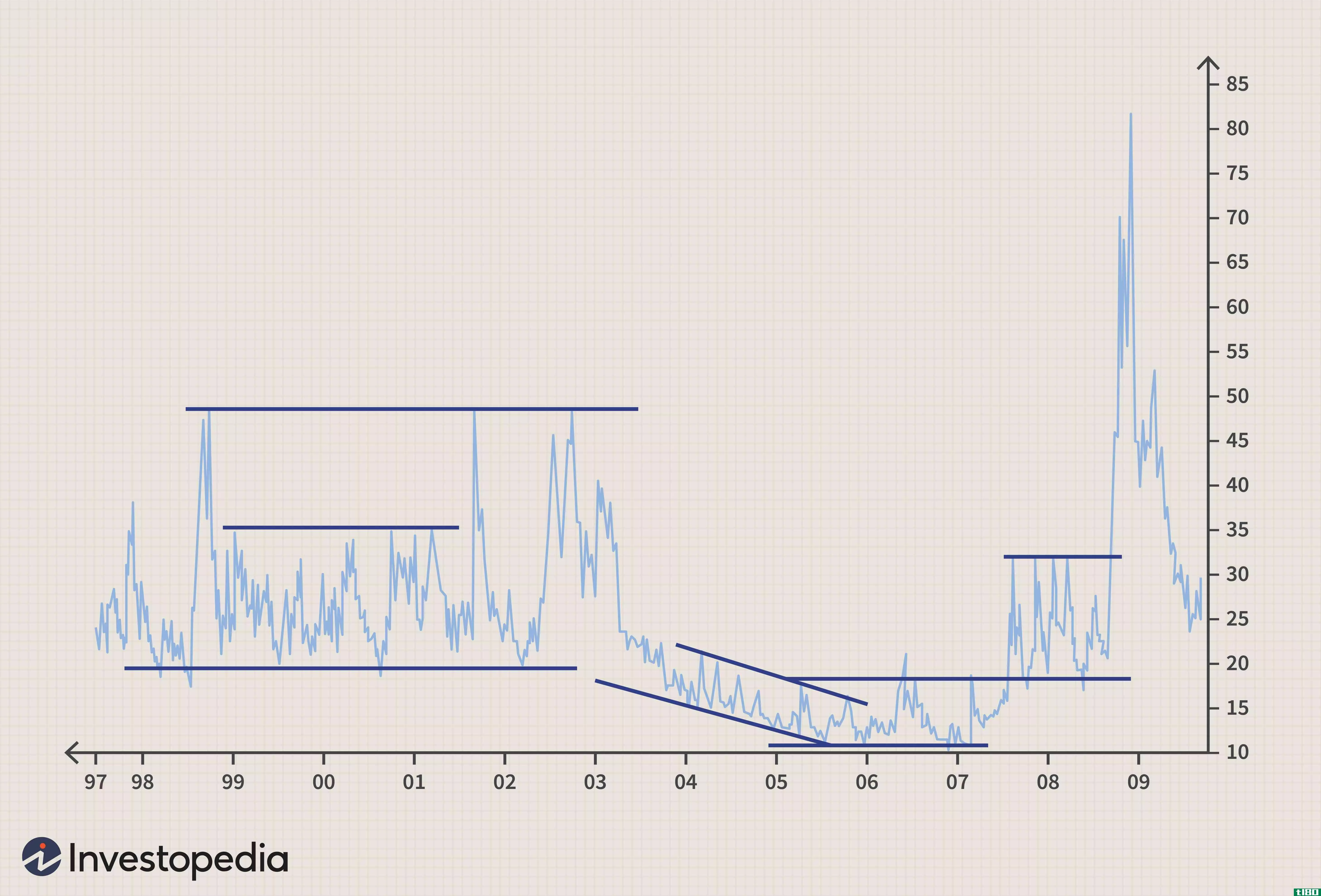

评估当前市场的波动性

Cboe波动率指数(VIX)通过计算标普基金一篮子看跌期权和看涨期权价格的隐含波动率(IV)来检测市场波动性并衡量投资者风险;500指数。VIX指数高表示股市波动性较高的时期,而VIX指数低表示波动性较低的时期。一般来说,当波动率指数上升时,标普;普500指数下跌,这通常是买入股票的好时机。

VIX旨在

利用期权杠杆化波动性

当波动性增加和市场恐慌时,你可以使用期权来利用这些极端的举动或对冲你的现有头寸,以防严重损失。当波动性很高时,无论是从大盘还是从特定股票的相对价格来看,看跌该股的交易员可能会根据“买高卖高”和“趋势是你的朋友”这两个前提买入看跌期权

例如,Netflix(NFLX)在2015年翻了一番多之后,于2016年1月27日收于91.15美元,今年迄今下跌了20%。 看跌该股票的交易员可以购买2016年6月到期的股票的90美元看跌期权(即90美元的执行价)。2016年1月27日,该看跌期权的隐含波动率为53%,报价为11.40美元。这意味着Netflix必须下跌12.55美元或14%,卖出头寸才能盈利。

这是一种简单但昂贵的策略,因此想要降低其多头看跌期权头寸成本的交易者可以从货币看跌期权中再购买一个多头看跌期权头寸,也可以通过以较低的价格增加一个空头看跌期权头寸来支付多头看跌期权头寸的成本,这种策略被称为空头看跌期权价差。继续以Netflix为例,交易员可以以7.15美元的价格买入6月份80美元的看跌期权,这比90美元的看跌期权便宜4.25美元或37%。或者,交易员可以通过以11.40美元的价格买入90美元的看跌期权,然后以6.75美元的价格卖出或卖出80美元的看跌期权(注意,6月80美元看跌期权的出价为6.75美元/7.15美元),以4.65美元的净成本构建熊市看跌期权价差。

底线

熊市带来的更高水平的波动性会直接影响投资组合,同时给投资者增加压力,因为他们眼睁睁地看着自己投资组合的价值暴跌。这往往会**投资者在价格下跌时,通过购买更多股票,重新平衡股票和债券之间的投资组合权重。这样,市场波动为投资者带来了一线希望,他们可以从中获利。