你可能感兴趣的文章

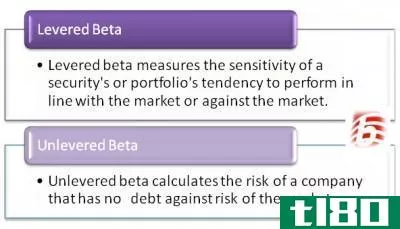

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

...场一致或逆市的敏感性。杠杆贝塔在计算中包括了公司的债务。带有正值的杠杆贝塔系数表明证券的价值将随市场而变化,而杠杆贝塔系数为负值意味着证券的价值将逆市运行。杠杆贝塔系数为零表明证券与市场没有相关性。杠...

贝塔系数如何衡量股票的市场风险?

贝塔系数是衡量股票相对于整个市场波动性的统计指标。它通常用于衡量系统风险和绩效。市场的贝塔系数被描述为1。股票的贝塔系数描述了股票价格相对于市场的变动程度。如果一只股票的贝塔系数高于1,那么它的波动性就...

如何在excel中计算beta

...贝塔股票低,在动荡时期提供了更多的保护。 1:23 如何在Excel中计算Beta? 同一个beta的不同结果 顺便说一句,区分Google Finance提供的beta值与Yahoo Finance或Reuters提供的beta值不同的原因很重要。 这是因为有几种方法可以...

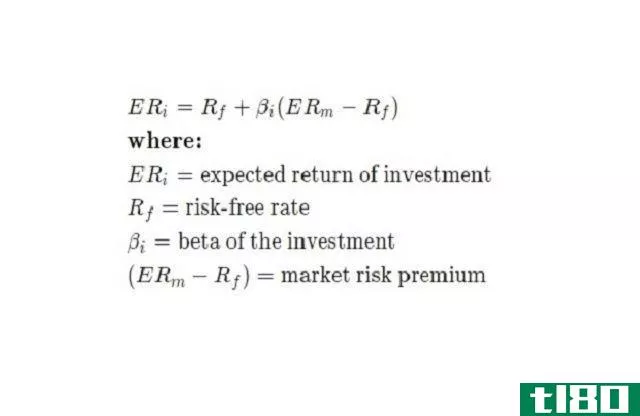

贝塔如何衡量系统风险

...市场回报率}\\&amp\text{协方差}=\text{股票收益率的变化如何}\\&amp\文本{与市场回报变化有关}\\&amp\text{Variance}=\text{市场数据点的分散程度}\\&amp\文本{out from their average value}\\\结束{对齐}β系数(β)=差异(Rm))协方差(R...

什么是无杠杆贝塔?(unlevered beta?)

...公司的风险与投资整个市场的风险的方法。无杠杆意味着债务从计算中移除。这反过来又消除了杠杆效应,从而更准确地描述了比较风险。 ...

jmqp3860

0 篇文章