你可能感兴趣的文章

现代投资组合理论与行为金融学

现代投资组合理论(MPT)和行为金融学代表了试图解释投资者行为的不同学派。也许思考他们的论点和立场最简单的方法就是把现代投资组合理论看作是金融市场在理想世界中的运作方式,把行为金融学看作是金融市场在现实世...

关于生物进化你应该知道的6件事

...在减数分裂过程中,为在单个染色体上产生新的等位基因组合提供了一种途径。减数分裂期间的独立分类允许无限数量的基因组合。 有性生殖使人们有可能在群体中聚集有利的基因组合,或从群体中去除不利的基因组合。具有...

转换语法(tg)定义及实例

...法与写作教学 “尽管正如许多作家所指出的那样,句子组合练习确实存在于转换语法出现之前,但显而易见的是,嵌入的转换概念为句子组合奠定了理论基础。当乔姆斯基及其追随者离开这一点时概念、句子组合有足够的动力...

语言能力:定义与实例

...隐性的。这意味着人们没有意识到控制声音、单词和句子组合的原则和规则;但是,他们确实认识到这些规则和原则何时被违反……例如,当一个人法官认为约翰说简帮助自己的句子是不合语法的,这是因为此人对语法原则有默...

什么是平均储蓄倾向?(the average propensity to save?)

...约翰·梅纳德·凯恩斯(John Maynard Keynes)所创立的经济学理论。凯恩斯是20世纪初著名的英国经济学家,截至2011年,他的理论仍被各国和企业广泛使用。随着收入的增加,平均储蓄倾向的百分比也会增加,而随着收入的减少,APS...

物料需求计划(mrp)和议员?(mps?)的区别

... MRP和MPS是工业术语,代表物料需求计划和主生产计划,它们之间有几个关键区别。MRP用于确定要订购的材料数量,而MPS用于确定何时使用材料生产最终产品。 ...

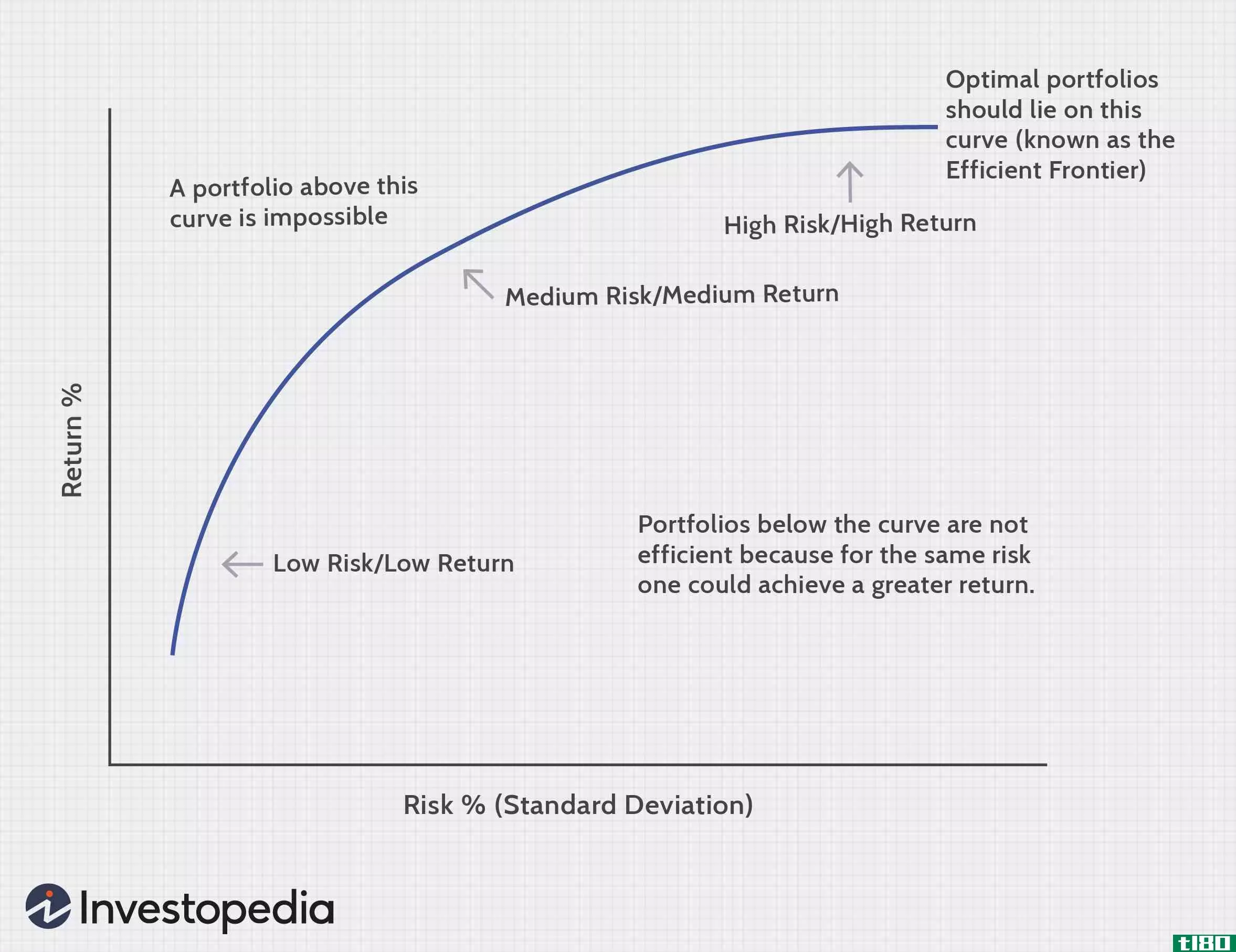

什么是现代投资组合理论?(modern portfolio theory?)

... 现代投资组合理论(MPT)是优化投资组合风险回报的一种尝试。由哈里·马科维茨(Harry Markowitz)创立的现代投资组合理论(modern portfolio theory)因其理论获得了诺贝尔经...

什么是套利定价理论?(the arbitrage pricing theory?)

... 在实际应用中,套利定价理论在提高股票投资组合的长期价值方面可以很好地发挥作用。例如,当当前价格非常低时,使用APT将产生一个简单的过程,在保持投资组合安全的同时产生回报。第一步是卖空投资组合,然...

什么是数学金融?(mathematical finance?)

...后才真正兴起。数学金融的早期应用帮助产生了股票投资组合,这种做法至今仍在使用。在20世纪后期,人们开始使用科学来模拟整个市场。这种做法在21世纪初的剧烈经济衰退和科学界的严重黑眼中达到了顶峰。 ...

0 篇文章