你可能感兴趣的文章

利用历史波动率衡量未来风险

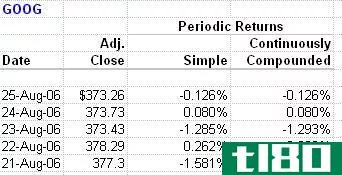

...,因为这将有效地平均序列。如果它是an(m),这将产生总体方差。总体方差声称拥有整个总体的所有数据点,但当涉及到衡量波动性时,我们从不相信这一点。任何历史样本只是一个较大的“未知”人口的子集。所以从技术上...

收益丰厚

.../看涨期权比率提供了对美国股票、ETF和指数市场情绪的总体看法。 虽然这一指标滞后于市场,可能不是一个完全准确或完整的情绪衡量指标,但它肯定可以对市场在任何特定时间的整体情绪和恐惧程度提供一个深刻的观察。 ...

产量(yield)和返回(return)的区别

...可以说是假设基金的股息和资本利得进行再投资时价值的总体变化。另一方面,收益率描述的是基金投资的收益和收益。

什么是边际收益率?(marginal rate of return?)

...年带来的好处,边际回报率可能被认为是不够的,这表明总体而言,最好的办法是尽快出售房产。 ...

什么是资本收益回报率?(return on capital gains?)

...,通常不包括在资本收益计算中,但肯定可以提高投资的总体回报。 ...

什么是成长经理?(a growth manager?)

...必须能够识别并正确解释与给定股票以及股票交易市场的总体走势相关的指标。这意味着要研究股票的过去历史、发行股票期权的公司的稳定性,以及公司在特定时期内不仅保持而且增长的潜力。这些数据必须与对经济总体状况...

什么是连续收益率?(a running yield?)

...合从一个时期到下一个时期的收益。如果运行收益率表明总体回报高于前期,则投资者可能会维持流动资产,即使部分资产的市场价格略有下降。当当前回报率低于之前时期时,这可能表明投资者应更仔细地观察投资组合中每项...

0 篇文章