你可能感兴趣的文章

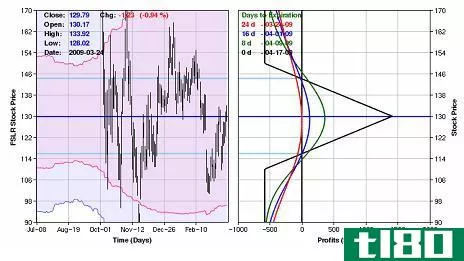

以蝴蝶价差设利润陷阱

...系列独特的策略,为那些愿意考虑可能性的人提供出色的风险回报潜力。一个这样的策略是无钱蝴蝶价差(迄今为止被称为OTM蝴蝶)。 什么是蝴蝶蔓延(a butterfly spread)? 在深入研究OTM蝴蝶之前,让我们首先定义什么是基本...

高级期权交易:修正的蝴蝶价差

...策略允许交易者进入一个高利润概率、高利润潜力和有限风险的交易。 关键要点 蝴蝶价差使用四种期权合约,到期日相同,但三种不同的执行价格以1:2:1的比例平均分布。 蝴蝶价差对潜在利润和损失都有上限,通常是低风...

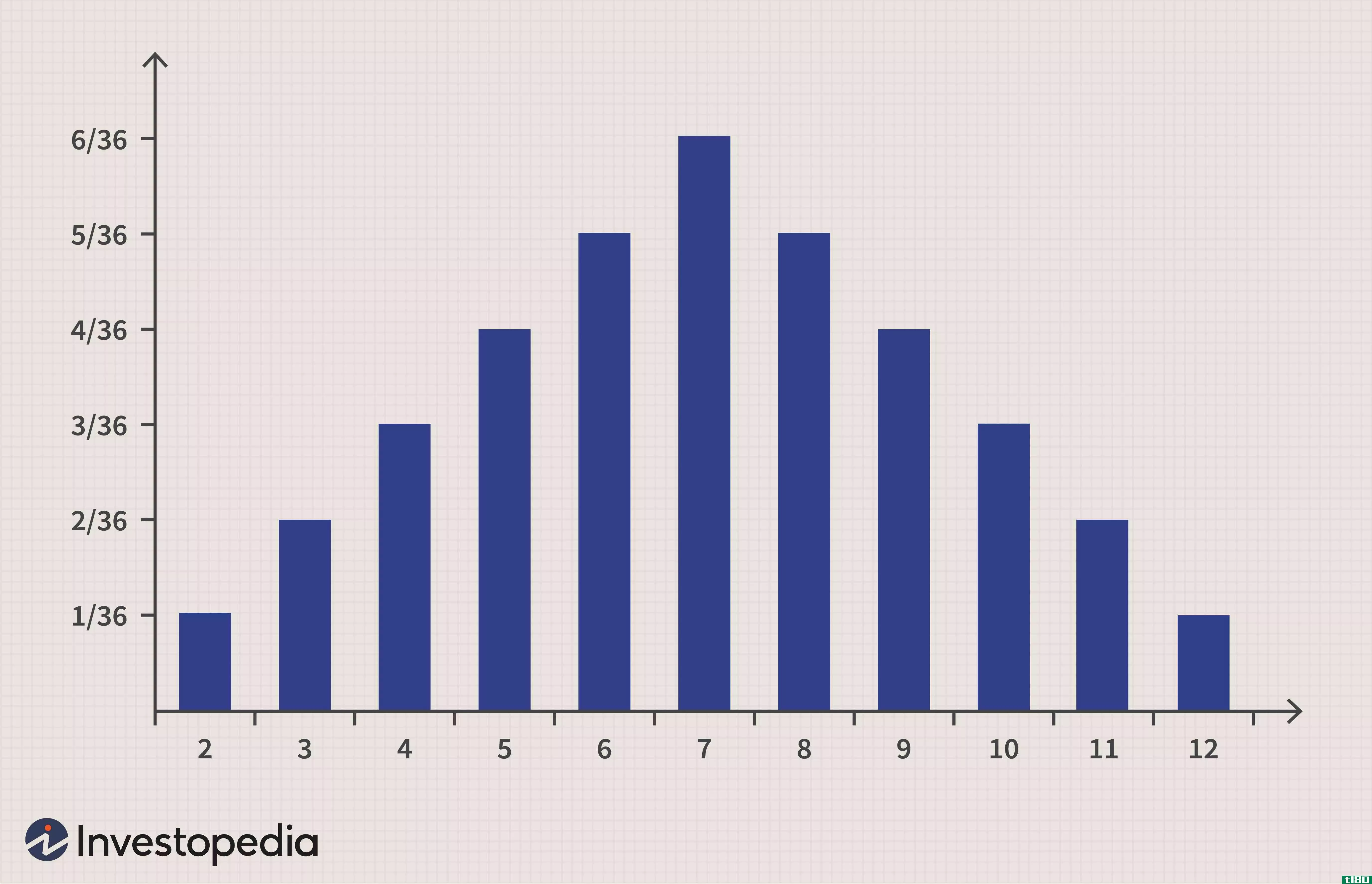

概率分布

...概率分布来预测资产(如股票)随时间的回报,并对冲其风险。 概率分布的类型 概率分布有许多不同的分类。其中包括正态分布、卡方分布、二项分布和泊松分布。不同的概率分布有不同的用途,代表不同的数据生成过程...

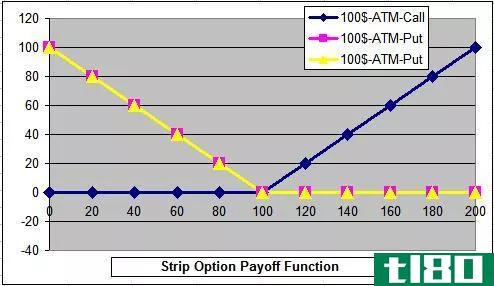

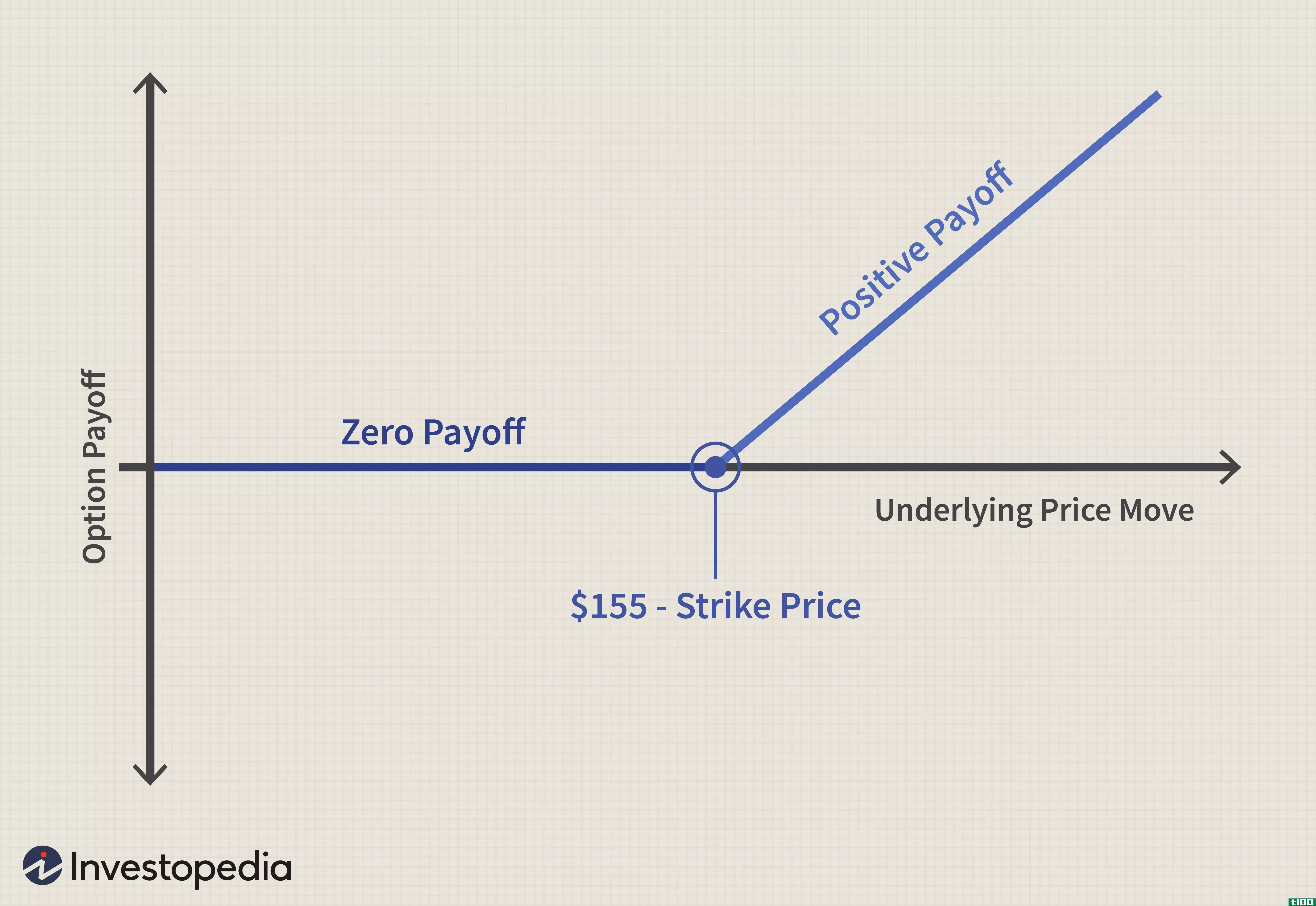

剥离期权:市场中性看跌策略

...,通过剥离策略可以获得较大的利润。与该头寸相关的总风险或损失仅限于支付的期权溢价总额(加上经纪费和佣金)。 关键要点 剥离是一种熊市中性策略,当标的资产下跌时,回报相对高于上涨时。 strip本质上是一个长...

理解二项式期权定价模型

...10d-10)=45表示,是一年下来的线。为计算其现值,可按无风险收益率(假设为5%)折现。 现值=90d×电子(−5%×1年)=45×0.9523=42.85\开始{对齐}\文本{现值}&=90d\times e^{(-5\%\times 1\text{Year})}\\&=45\乘以0.9523\\&=...

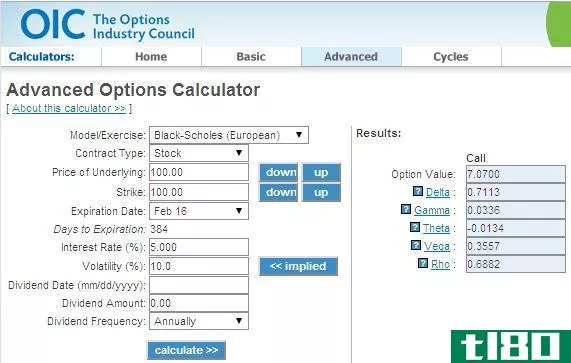

如何建立像布莱克-斯科尔斯那样的估值模型

...价模型(CAPM)被广泛采用。根据投资者的偏好,回报和风险是相互平衡的,即高风险投资者预期会得到类似比例的(潜在的)更高回报的补偿。 BS模型源于CAPM。Fischer Black认为:“我将资本资产定价模型应用于权证生命中的每...

风险(risk)和可能性(probability)的区别

关键区别:风险本质上是一项行动或活动导致损失或不期望结果的可能性水平。风险甚至可能得到回报,而不是导致损失,它可能导致收益。另一方面,概率是衡量或估计某个事件发生的可能性,或者某个陈述是真实的。关于...

风险(risk)和暴露(exposure)的区别

关键区别:风险本质上是一项行动或活动导致损失或不期望结果的可能性水平。风险甚至可能得到回报,而不是导致损失,它可能导致收益。暴露是公司可能遭受的损害。用外行的话说,风险是指事件或情况发生的概率,主要...

在保险业中,复合概率的作用是什么?

...生的概率。它是概率分布的基础,精算师用它来评估可保风险。反过来,当承销商为政策定价时,以及当公司高管就新市场做出决策时,风险估计被用作指导原则

...

什么是风险中性?(risk neutral?)

... 根据投资者在投资策略中愿意承受的相对风险程度,投资者可分为三大类。风险中性投资涉及不考虑投资风险的决策。大多数投资者都是规避风险的,他们会选择风险最低、回报率给定的投资。另一方面,风险寻...