你可能感兴趣的文章

超额贷款

什么是巨额贷款(a jumbo loan)? 巨额贷款,也称为巨额抵押贷款,是一种超过联邦住房金融局(FHFA)规定限额的融资方式。与传统的抵押贷款不同,巨额贷款没有资格由房利美或房地美购买、担保或证券化。大型抵押贷款旨在为...

贷款(loans)和进展(advances)的区别

...所需要的钱的数额通常因贷款和垫款而异。贷款涉及获得巨额资金,而预付款涉及中等到较小的价值。必须强调的是,企业可能会以贷款的形式获得初始资本,以便开始运营。在这种情况下,需要巨额资金,甚至可能达到数百万...

常规贷款(conventional loan)和fha贷款(fha loan)的区别

...,首付只需要3.5%。联邦住房管理局贷款的缺点是昂贵的抵押贷款保险,这是支付预付款以及每月分期付款。传统贷款总体上比较便宜,但需要良好的信用。如果首付低于20%,传统贷款也可能需要抵押贷款保险,但这方面的定价...

商业的(commercial)和非商业银行(non-commercial bank)的区别

...类型。然而,通过向大型企业发放贷款,这些银行赚取了巨额利润——当然,这是它们的首要目的。非商业银行是向客户提供有限服务的银行类型。这些银行的目的不是赚取利润,而是为人民提供发展机会。Parameter Of ComparisonComm...

商业银行(commercial bank)和私人银行(private bank)的区别

...。商业银行通常提供的贷款类型有个人贷款、商业贷款、抵押贷款和汽车贷款。私人银行提供银行、投资和其他金融服务。这里的“private”一词指的是交付的客户机服务。这些都是建立在比大规模市场贸易银行更为个性化的基...

抵押贷款(mortgage)和商业银行(merchant bank)的区别

...融服务及咨询、承销、融资及贷款给企业及购买不动产。抵押贷款(mortgage) vs. 商业银行(merchant bank)抵押贷款和商业银行的区别在于,抵押贷款是一家银行或公司用自己的资金或从仓库贷款人那里提供贷款。商业银行是提供融资、...

个人银行业务(personal banking)和商业银行(commercial banking)的区别

...也被称为零售银行业务,它包括个人活动,如个人贷款、抵押贷款、信用卡/借记卡和汽车贷款,这些基本上都是小额的。另一方面,它包括客户的储蓄、交易设施等。他们向人们提供服务,而不是向大公司、大公司或企业提供...

什么是巨额贷款?(a balloon loan?)

... 膨胀贷款是一种短期抵押贷款。气球贷款经常被比作固定利率抵押贷款,因为它有一些共同的特点。例如,气球贷款在贷款期限内为借款人提供一个水平的付款金额。然而,与固定利率贷款不...

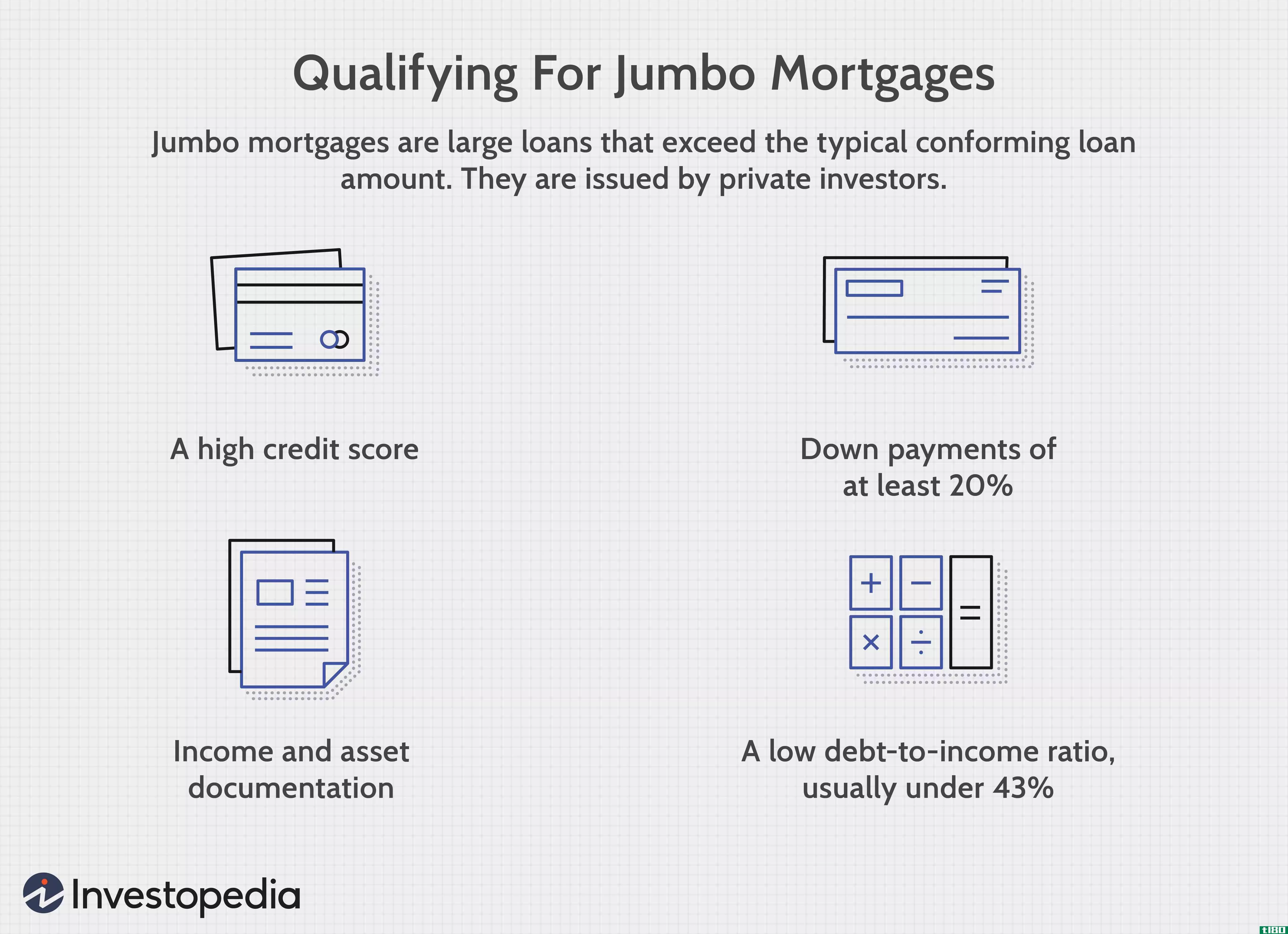

什么是巨额抵押贷款?(a jumbo mortgage?)

... 大额抵押贷款是指高于美国定义的常规合规贷款的任何抵押贷款。在美国,这意味着在大多数州,任何超过417000美元(USD)的借款都是巨额抵押贷款。阿拉斯加、夏威夷、关岛...

什么是大额付款?(a balloon payment?)

...隔内进行的,或者更常见的是,在长期贷款到期时进行。抵押贷款中最常见的是大额支付,但也可能与汽车贷款和个人贷款有关。 作为...

0 篇文章