你可能感兴趣的文章

阿尔法(alpha)和β异构体(beta anomers)的区别

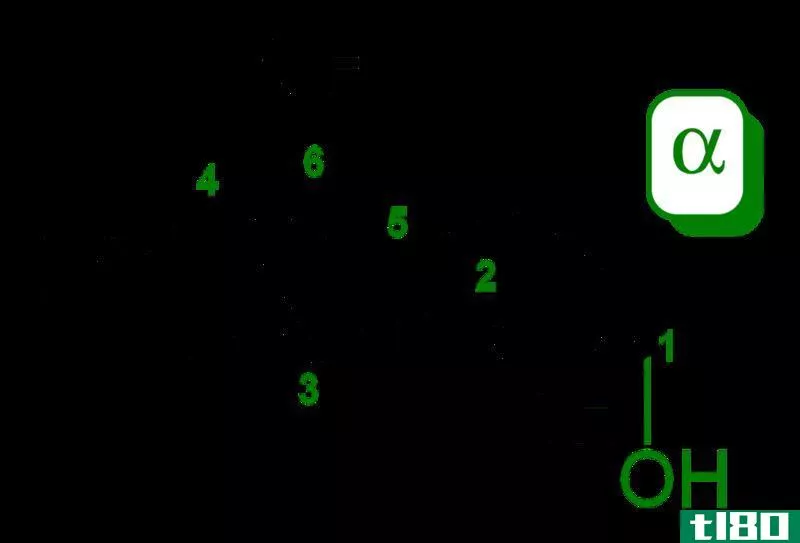

...和外环氧原子在分子投影的同一侧。当我们画一个Haworth公式时,如果它是α-异构体,羟基是向下的。以下示例显示D-吡喃葡糖的α-异构体。 图01:上图中向下方向的羟基以绿色显示。向下的方向类似于α-阿诺分子。 由于异构体...

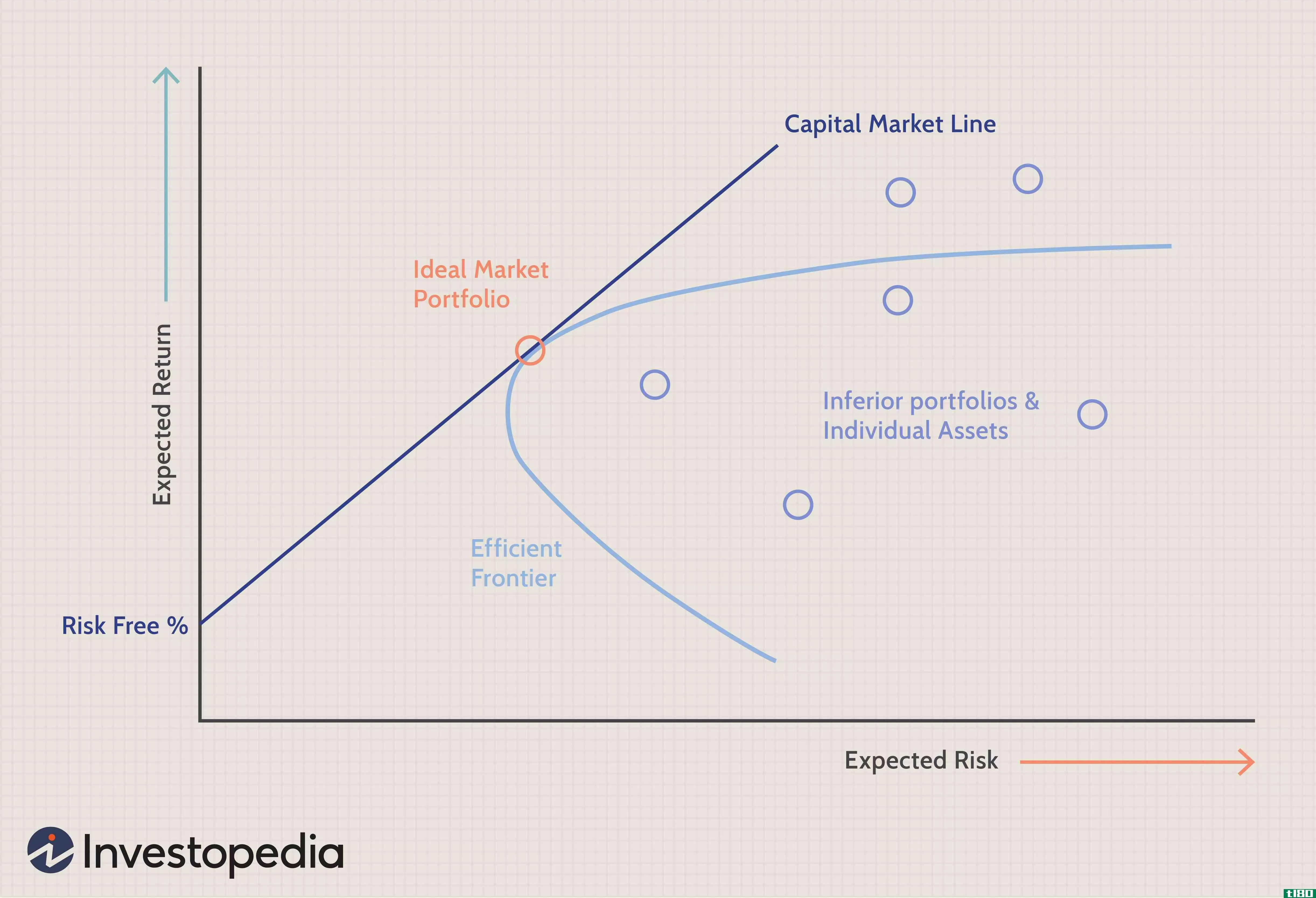

资本资产定价模型

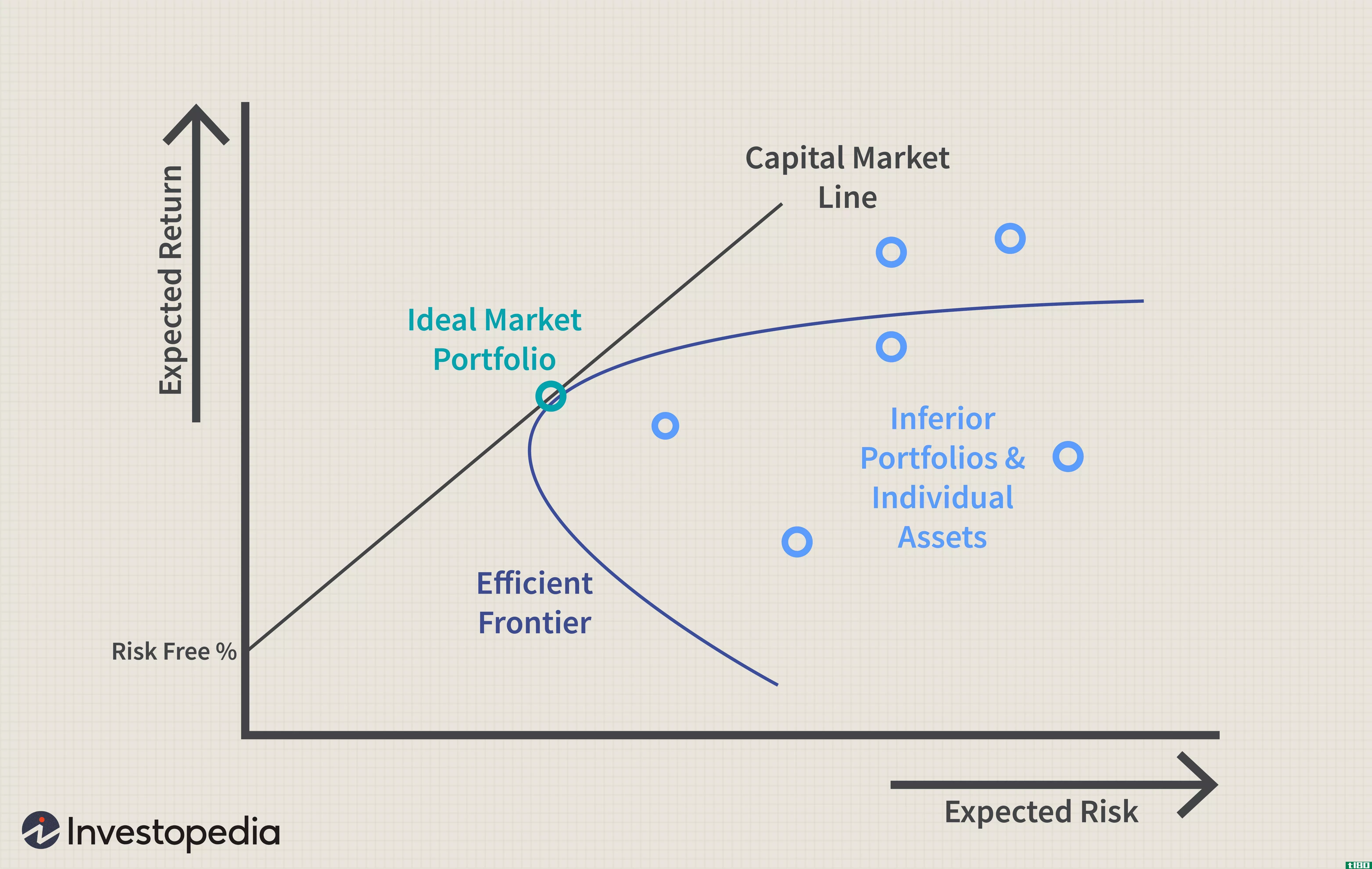

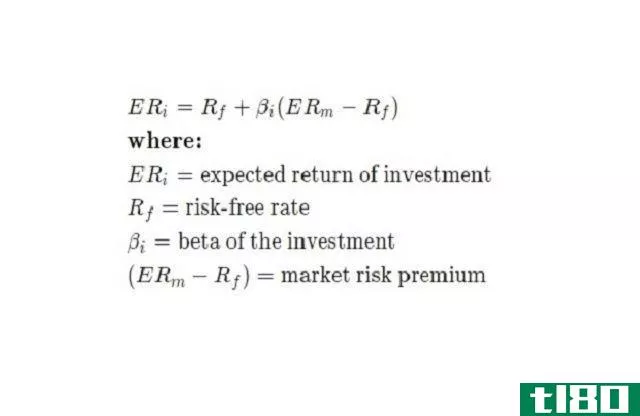

... 了解资本资产定价模型(capm) 考虑到资产的风险,计算其预期收益的公式如下: ERi=射频+β我(呃−射频)where:ERi=expected 投资回报率f=无风险利率βi=投资贝塔系数(ERm−Rf)=市场风险溢价\begin{aligned}&ER\u i=R\u f+\b...

如何在excel中计算beta?

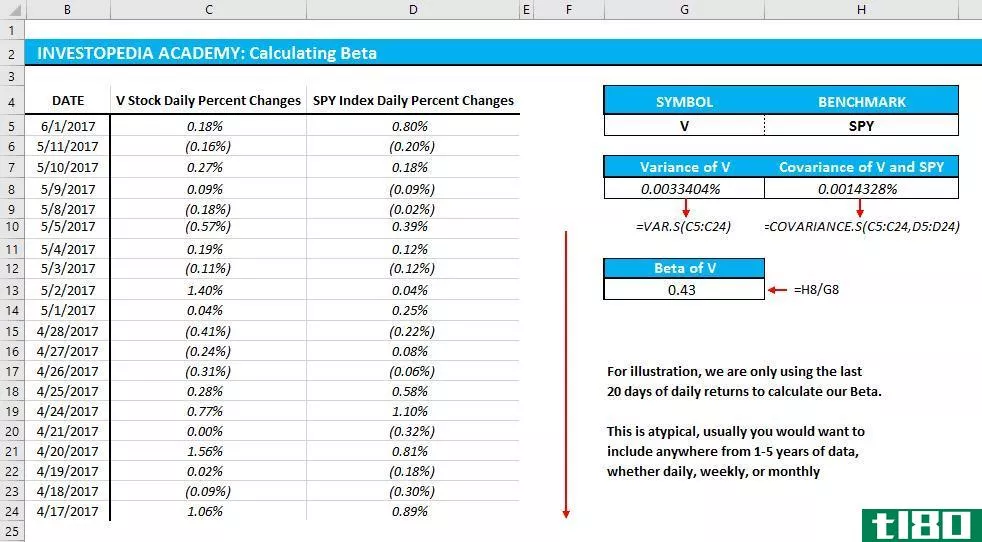

...rb)冠状病毒(rp,铷) 1:23 如何在Excel中计算Beta? 什么是贝塔(beta)? 让我们进一步细分这个定义。当你在任何市场上有风险敞口时,不管是你资金的1%还是100%,你都会面临系统性风险。系统性风险是不可分...

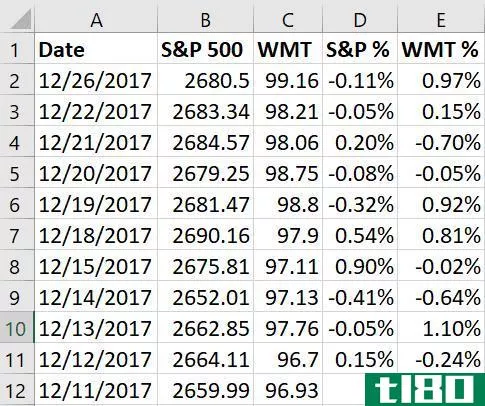

估值模型:基于capm的苹果股票分析

...明苹果的beta是其回归线的一个斜率。 利用方程(2)计算历史贝塔系数,得到历史贝塔系数1.26(β历史=1.26)。假设一项资产的贝塔系数具有均值回复性质,这意味着从长期来看,它会回复到市场贝塔系数1。因此,在实践中,...

多元线性回归(mlr)

...金融推理中有着广泛的应用。 多元线性回归的公式与计算 彝语=β0+β1X1+β2X2+…+βpxip公司+ϵ其中,对于i=n observati***:yi=dependent variablexi=解释变量β0=y截距(常数项)βp=每个解释变量的斜率系数ϵ=模型的误差项(也称为残差)...

如何在excel中计算beta

...同的结果,因为在估计它的变化,如不同的时间跨度用于计算数据。 microsoftexcel是一个快速组织数据和计算beta的工具。 低贝塔股票的波动性比高贝塔股票低,在动荡时期提供了更多的保护。 1:23 如何在Excel中计算Beta? ...

超额收益

...指从另一项投资的总收益率中减去一项投资的收益率。在计算超额收益时,可以使用多种收益指标。一些投资者可能希望将超额回报视为其投资与无风险利率之间的差异。在其他情况下,超额收益可能会与具有类似风险和收益特...

用excel计算beta:普通投资者的投资组合数学

...很可能不适合您独特的投资组合。beta可以通过多种方式计算,因为输入变量取决于您的投资时间范围、您对“市场”的看法以及其他几个因素。这意味着定制版本是最好的。 了解如何使用Microsoft Excel计算您自己的测试版,以...

贝塔如何衡量系统风险

...敞口。 如果你想知道你的投资组合的系统风险,你可以计算它的贝塔系数。贝塔有效地描述了一种证券的回报活动,因为它回应了市场的波动。证券的贝塔系数是用证券收益率和市场收益率的协方差的乘积除以指定时期内市场...

股本回报率(return on equity)和权益成本(cost of equity)的区别

...之外,它们之间没有任何相似之处。这两种方法有不同的计算方法和重要性。除此之外,它们还有其他用途和局限性。股本回报率(return on equity) vs. 权益成本(cost of equity)权益报酬率与权益成本的区别在于,权益成本是任何公司投...