你可能感兴趣的文章

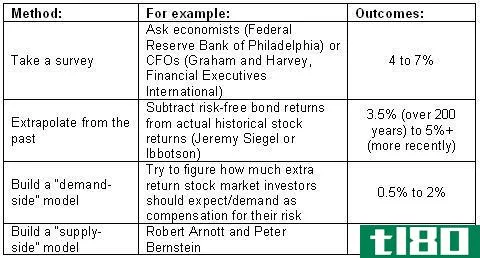

股票风险溢价:为了更高的回报,风险更大

...被广泛接受的历史事故涉及到债券持有人在二战后开始的异常低的长期回报(随后低的债券回报增加了观察到的股本溢价)。债券收益率较低,部分原因是上世纪40年代和50年代的债券购买者误解了**的货币政策,显然没有预见到...

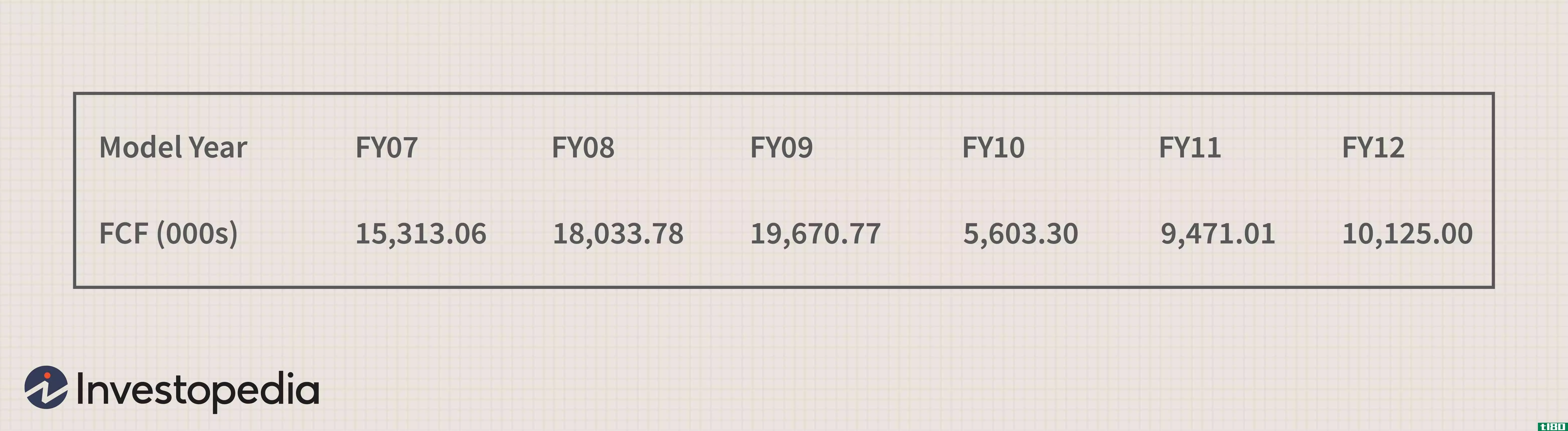

贴现现金流分析的三大陷阱

...完整估值图。 dcf分析基础 DCF分析旨在通过对公司未来收益的预测,确定公司的实际现值。DCF理论认为,从固定收益债券到股票再到整个公司,所有产生现金流的资产的价值都是给定适当折现率的预期现金流的现值。基本上,...

如何选择最佳的股票估值方法

...类的估值模型包括股息贴现模型、贴现现金流模型、剩余收益模型和基于资产的模型。 相对估值 相比之下,相对估值模型的运作方式是将相关公司与其他类似公司进行比较。这些方法包括计算倍数和比率,例如市盈率,并将...

估值模型:基于capm的苹果股票分析

资本资产定价模型(CAPM)是一种仅基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,...

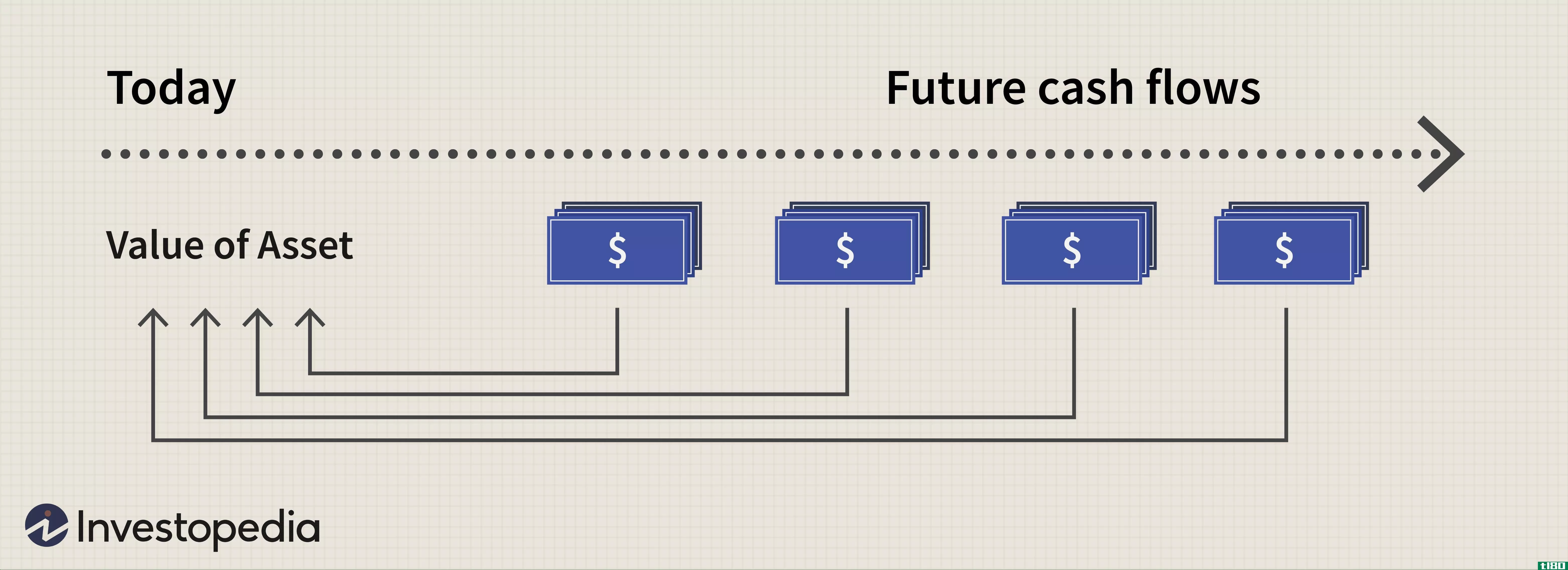

折现现金流与可比资产

...法。传统上,这些方法假设资产的价值等于所有未来货币收益的现值。当未来现金收益已知或至少可以合理预测时,该模型易于使用。 通常,DCF模型需要以下输入: 未来现金流 现金流的任何增长率 所需的回报率(机会成...

理解二项式期权定价模型

...)=45表示,是一年下来的线。为计算其现值,可按无风险收益率(假设为5%)折现。 现值=90d×电子(−5%×1年)=45×0.9523=42.85\开始{对齐}\文本{现值}&=90d\times e^{(-5\%\times 1\text{Year})}\\&=45\乘以0.9523\\&=42.85\...

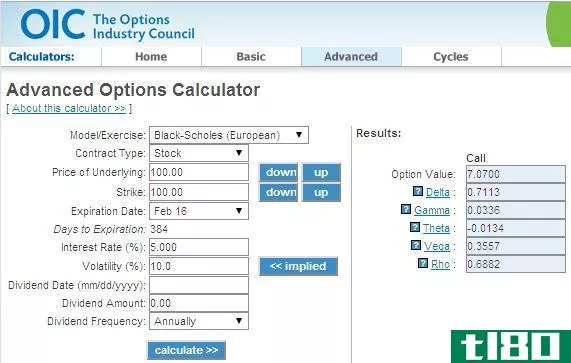

如何建立像布莱克-斯科尔斯那样的估值模型

...美的对冲头寸将获得一个无风险的利率。这排除了风险和收益的变化,并建立了套利的概念,其中估值是在风险中性概念的假设下进行的——套期保值(无风险)头寸应导致无风险收益率。 布莱克-斯科尔斯的发展 让我们从...

权益成本(cost of equity)和收益留存费(cost of retained earnings)的区别

...福利,就意味着产生收入。公司正在寻找股权融资或留存收益。这两个词都非常全面。权益成本(cost of equity) vs. 收益留存费(cost of retained earnings)权益成本和留存收益成本之间的区别在于,COE被公司的债务持有人接受,而CORE则由...

什么是特征线?(a characteristic line?)

...超过无风险利率加上承担更高风险的额外补偿的回报称为异常。 ...

什么是股息估值模型?(a dividend valuation model?)

...取决于公司规模和预期增长等因素。另一方面,通常预期收益增长将保持不变。这主要是因为,如果增长率非常高,它通常只能在短期内维持这一水平。如果一段时间内增长率很高,它通常最终会下降到所谓的可持续增长率。 ...

0 篇文章