你可能感兴趣的文章

资本资产定价模型

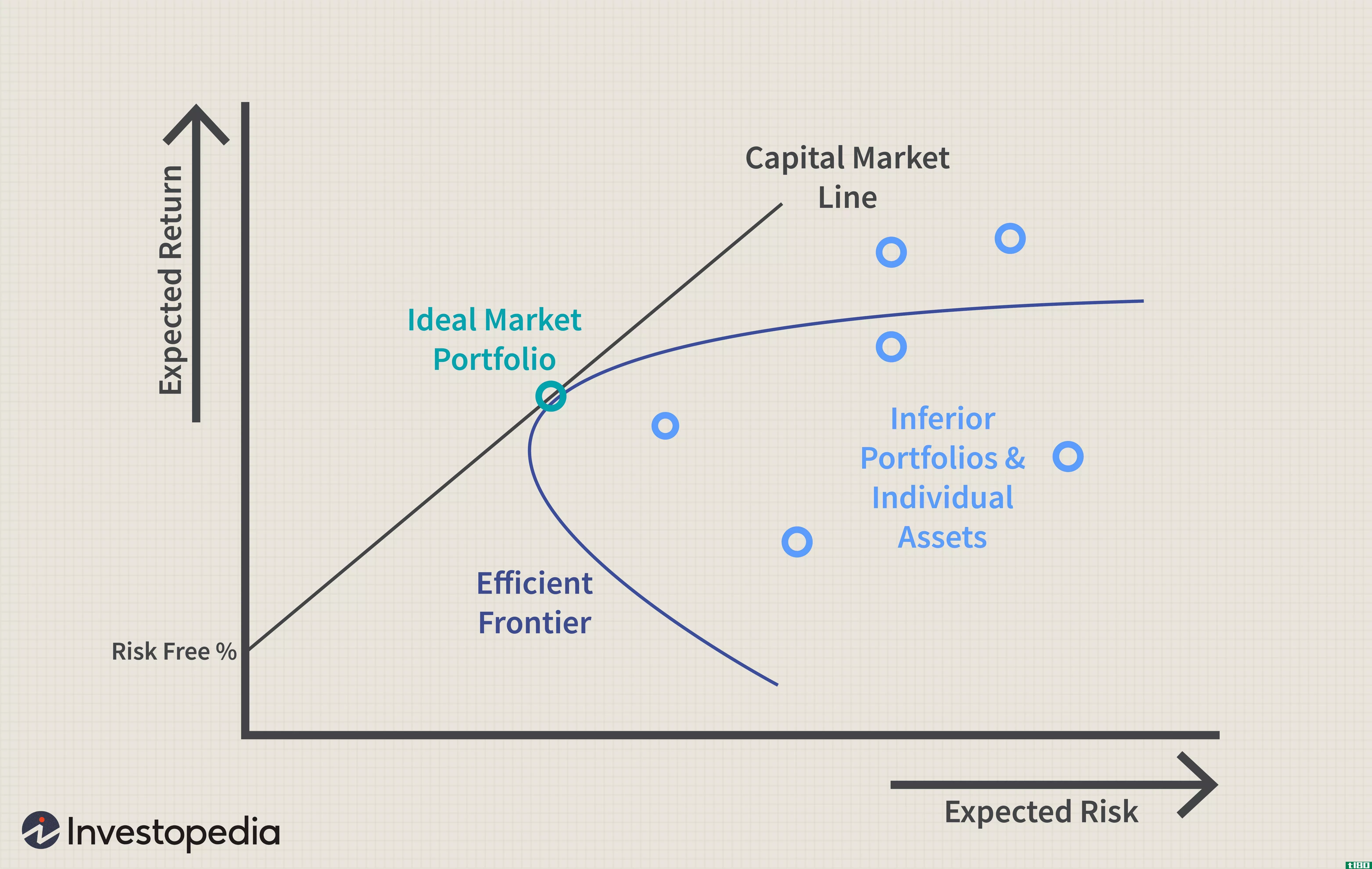

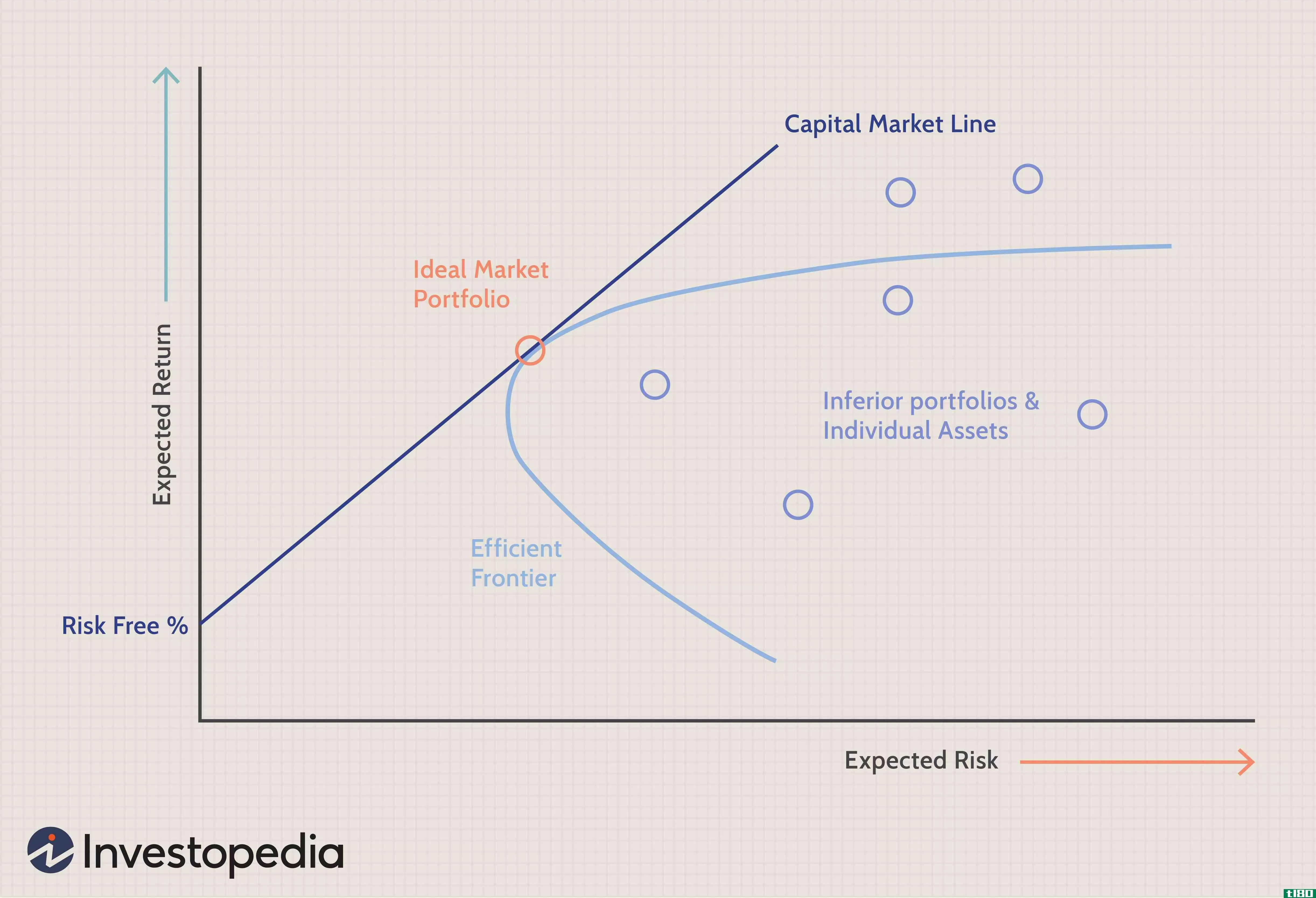

...,如下图所示。 该图显示了更高的预期收益(y轴)如何要求更高的预期风险(x轴)。现代投资组合理论认为,从无风险利率开始,投资组合的预期收益随着风险的增加而增加。任何符合资本市场线(CML)的投资组合都比该...

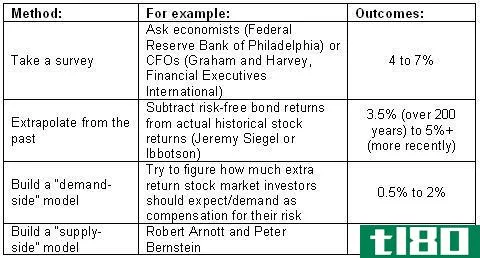

股票风险溢价:为了更高的回报,风险更大

...不同意。一些人认为,在市盈率较高的情况下,公司可以利用高价股票进行利润逐渐增加的投资,从而“加速”了盈利模式。或许这项权威性研究的作者robertarnott和peterbernstein更倾向于采用股息法,原因恰恰相反。他们表明,随...

抓住ccapm

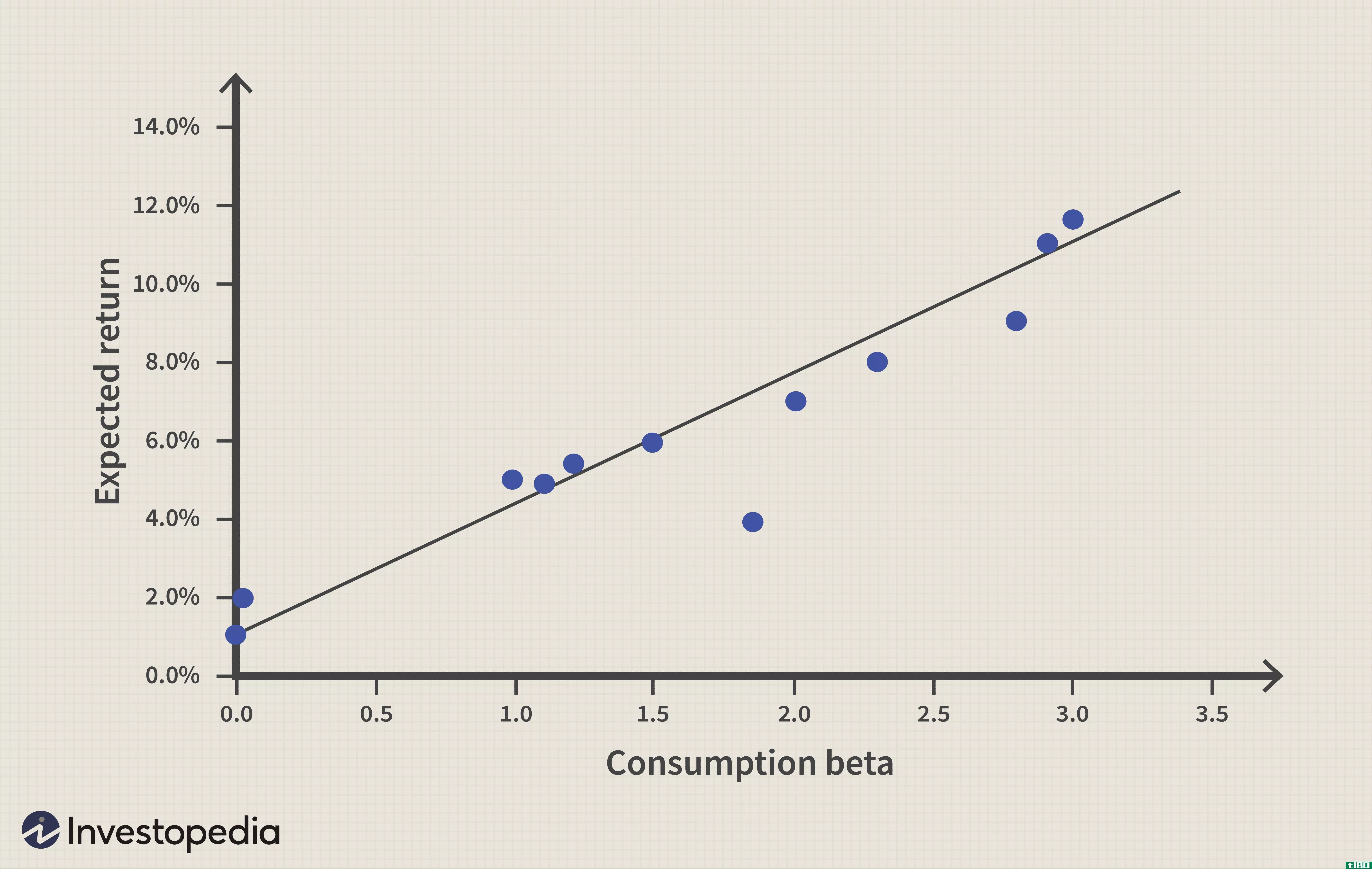

...模型获得的结果更具相关性。继续阅读,了解这个模型是如何工作的,它能告诉你什么。 什么是消费资本资产定价模型(ccapm)? 虽然资本资产定价模型依赖于市场投资组合的回报来了解和预测未来资产价格,但资本资产定价...

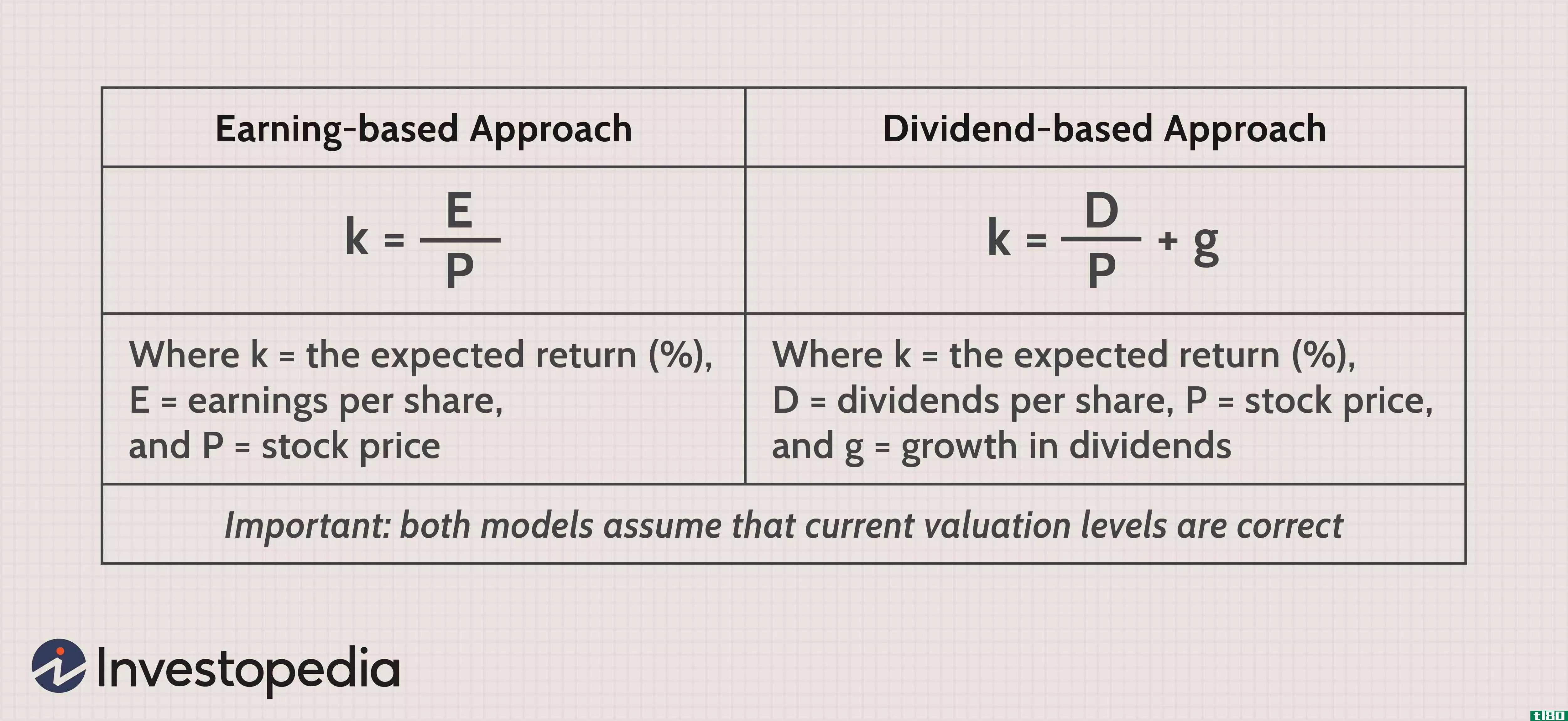

计算股权风险溢价

...报,低市盈率意味着较高的未来回报。 股票风险和市场风险溢价经常互换使用,尽管前者指的是股票,后者指的是所有金融工具。 从图表上看,我们也可以理解为什么一些学者警告说,未来十年的股票回报率无法跟上上...

估值模型:基于capm的苹果股票分析

...报率有助于说明苹果的beta是其回归线的一个斜率。 利用方程(2)计算历史贝塔系数,得到历史贝塔系数1.26(β历史=1.26)。假设一项资产的贝塔系数具有均值回复性质,这意味着从长期来看,它会回复到市场贝塔系数1。因此...

在excel中计算capm:知道公式

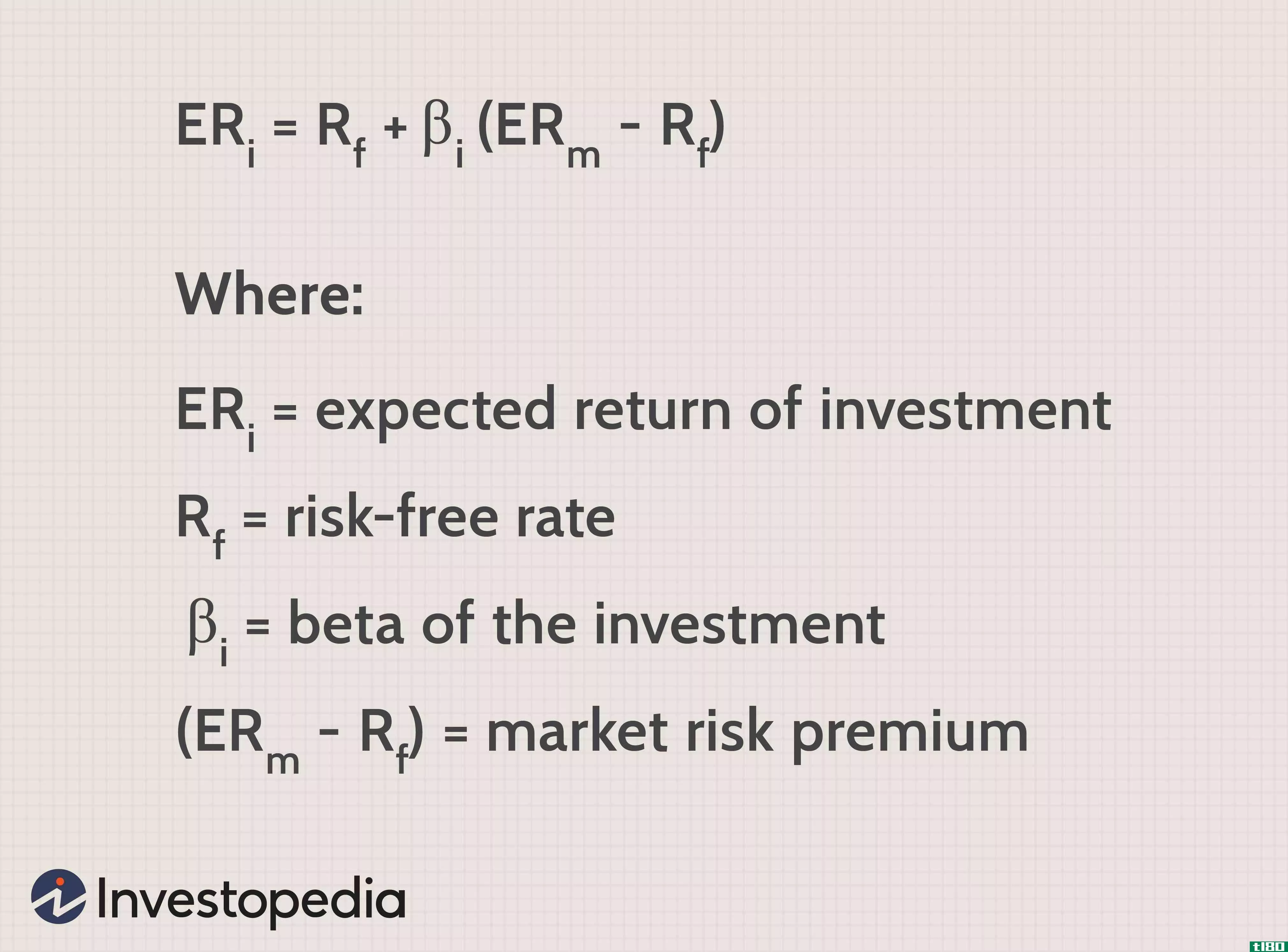

资本资产定价模型(CAPM)是有效市场假说和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的...

超额收益

...市场线就被绘制出来,以在其最佳点触及有效边界。 利用金融学者提出的投资组合优化模型,投资者可以根据自己的风险偏好,在资本配置线上选择一个投资点。零风险偏好的投资者将100%投资于无风险证券。最高风险水平...

什么是市场风险溢价?(market risk premium?)

...所有投资者都需要在风险和预期投资回报之间取得平衡。市场风险溢价是一种衡量市场或股权投资风险的方法,与有保证或无风险回报的投资相比。投资的市场风险溢价表示为股权投资预期收益与无风险投资收益之间的差额。 ...

什么是风险溢价?(risk premium?)

...资和担保投资之前需要实现的回报量。这是投资者在选择如何最好地分配有限资源时考虑的一个非常重要的因素。当然,在很多情况下,这种溢价是理论上的。实际上,很少有人会想到固定风险溢价,或者至少用这些术语来指代...

什么是预期回报?(an expected return?)

... 为了发现和利用异常回报,投资者依靠各种方法来准确预测资产的预期回报。除了前面提到的树形图计算外,另一个简单的方法是取过去年度回报的历史平均值。如果一家公司历史悠...

0 篇文章