你可能感兴趣的文章

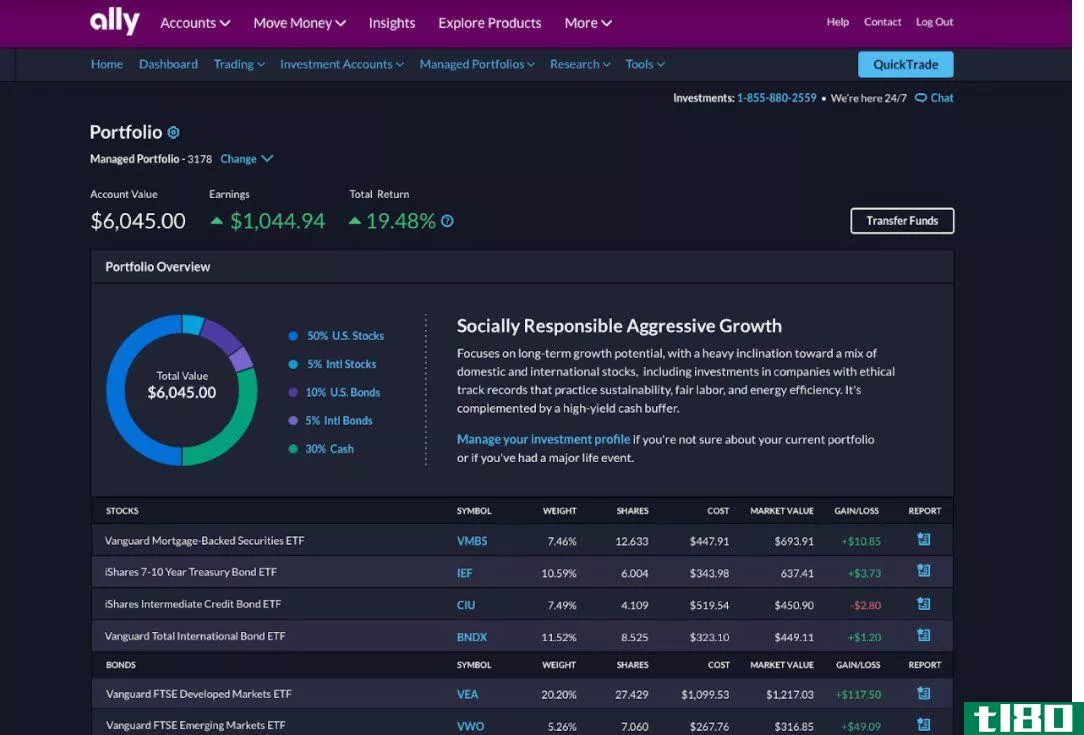

联盟管理的投资组合审查

...资组合,称为“现金增强型”,针对那些刚刚开始投资的投资者,该投资组合的管理费为零,目标是让新投资者更安心。投资组合中充斥着低成本etf的零星股票。 “我们在Ally所做的是消除障碍,让每个人都有机会积累财富,...

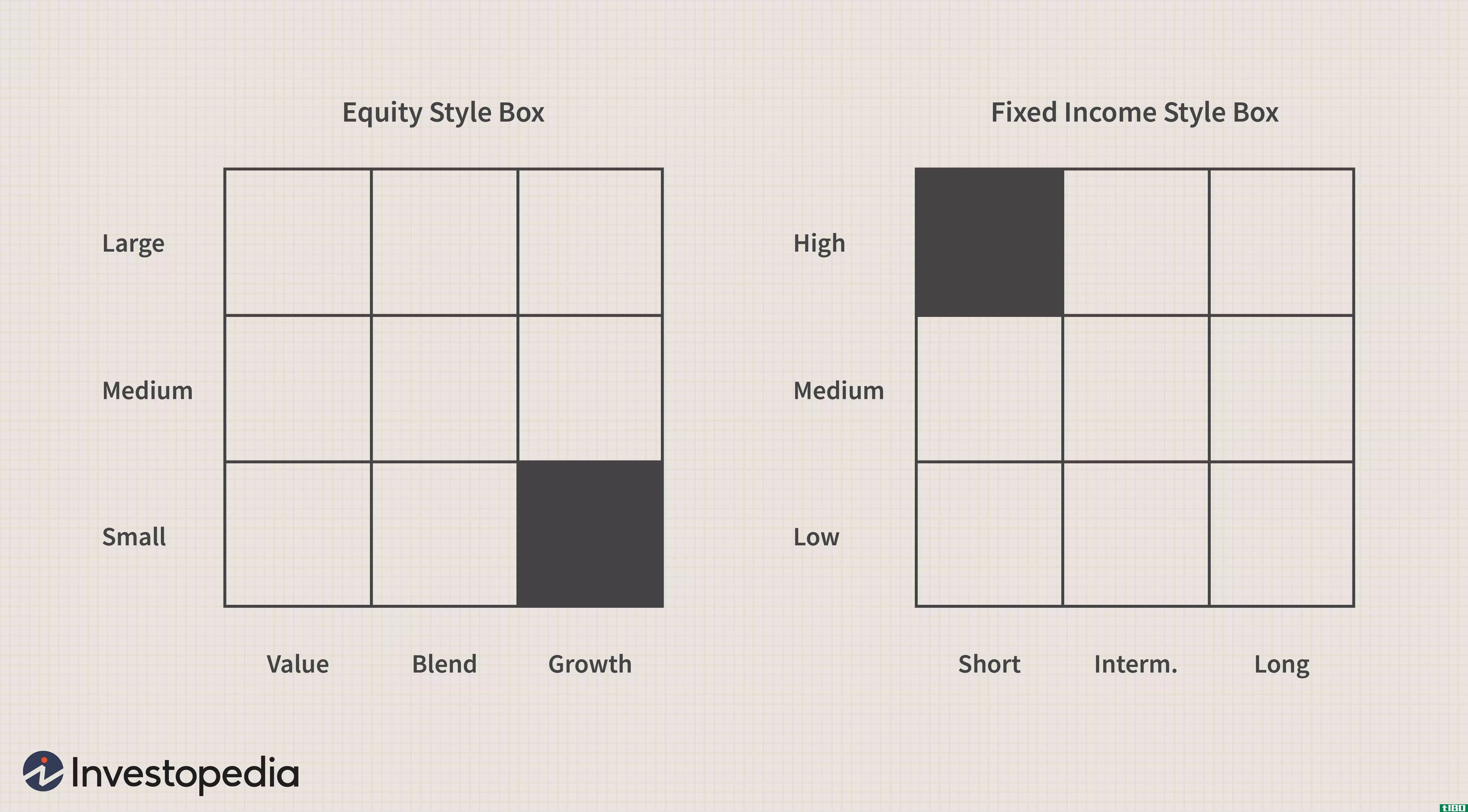

投资组合构建中的投资风格

几乎所有的投资者都认同一种投资理念或投资风格。正如时尚风格决定你穿的衣服一样,投资风格决定你建立的投资组合。让我们看看投资风格的一些基本要素,并研究一些不同的风格,以及一些系统性的异常现象,这些异常现...

ellevest vs.betterment:哪一个最适合你?

...。Ellevest有一个明显的区别,那就是它的设计考虑到了**投资者,尽管它对所有的性别表达都是开放的,而且它的目标是缩小性别资金差距。 我们将看看Ellevest和Betterment如何相互比较,以帮助您决定哪一个更适合您的资金。 ...

改善vs.e*trade核心投资组合:哪个最适合你?

... 针对那些希望通过简单的方式让资金在市场上运转的投资者 对于那些标准E*TRADE平台的客户来说,创建核心投资组合账户很容易 非常适合资金有限的投资者 摩根士丹利在2020年2月宣布了收购E*TRADE的意向。随着收购的进...

改善与忠诚去:哪一个是适合你的?

...些重视透明成本和低最低存款的人 旨在帮助年轻和新兴投资者克服投资时的犹豫,让他们能够访问富达经纪网站上的所有教育内容和计算器 目标设定 改善有很容易遵循的步骤设定目标,每一个都可以单独监测。你可以用不...

藏匿vs财富前线:哪一个对你最好?

...与财富前线:他们为谁服务 Stash和Wealthfront都是吸引年轻投资者的机器人顾问,但它们提供的方法截然不同。Stash最初是一款微型投资应用程序,现在提供桌面功能,它以其最低价格(5美元)、独特的账户选择以及多种股票和ETF...

简单富裕vs改善:哪一个最适合你?

Wealthsimple和Betterment是非常匹配的机器人顾问,是投资者的最佳选择。Wealthsimple和Betterment都有吸引经验不足的投资者的功能,拥有大量的规划工具和零期初余额要求。我们将研究在目标设定支持、投资组合选项和费用方面的一些...

在金融领域,什么是精确匹配?

... 主动管理使用特定的技术分析定期进行交易。投资者或投资组合经理积极参与证券交易以实现短期利润。被动管理是指将投资置于一个基金中,该基金是以各种投资证券的一定百分比设立的。在这种情况下,投资者不...

如何我选择最好的投资组合管理课程?(i choose the best portfolio management courses?)

...管理、以及固定收益和股票投资组合管理。你也可以学习面向特定投资领域的课程,如对冲基金、新兴市场、共同基金和股票。进一步的专业投资组合管理课程可能包括替代性投资、便携式财富管理和战略性黄金投资。 ...

0 篇文章