你可能感兴趣的文章

国际会计准则(ias)和国际财务报告准则(ifrs)的区别

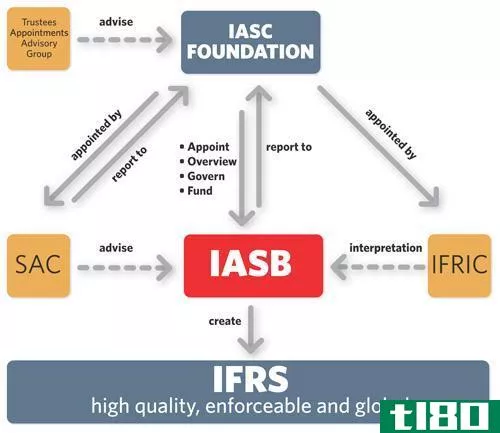

国际会计准则与国际财务报告准则 由于国际会计准则和国际财务报告准则是财务报告所遵循的会计实务准则,了解国际会计准则与国际财务报告准则之间的区别是很重要的。20世纪60年代,有必要使会计程序和报告标准化,以...

首席会计官做什么?

... 首席会计官或CAO是公司负责监督公司会计业务的官员。这包括从遵守会计标准和惯例到与首席财务官(CFO)合作制定公司财务战略的所有方面。通常,该职位的申请人必须至少...

税务会计做什么?

... 收入会计负责监控公司的总收入交易。该人员就组织内的技术会计问题提供指导。她研究公司的财务状况,并进行研究以确定最佳会计战略。此人必须能够确保遵守良好的收入...

什么是一个匹配的概念?(a matching concept?)

...概念是一种将收入与创造收入所产生的费用相匹配的商业会计实践。当使用匹配概念时,公司在同一会计期间确认收入及其相关费用,无论其是否实际发生在同一会计期间。这种做法可以防止公司在特定时间段内谎报其收益或亏...

什么是财政规划?(fiscal planning?)

...划是一种根据财政年度进行的业务规划。对于财务规划,会计或规划师计算的年份不是从1月1日开始的传统日历年。利用财政年度,企业领导人可以参与财政规划,帮助他们处理公司或小企业会计的各个方面

...

什么是外部审计?(an external audit?)

... 外部审计是由完全独立于客户的会计师或会计师事务所对财务记录进行的审计。外部审计可以对个人、企业、非营利组织、政府或任何其他类型的法律实体的财务记录进行。此类审计可由监管机构下令进...

什么是分配基数?(an allocation base?)

...则用于将总额分配给不同的组成员。传统上,基于成本的会计使用单一规则,而基于活动的会计使用多个规则。每个组织确定其分配基数的实施方式。 ...

什么是会计差错?(an accounting error?)

... 会计差错是财务会计中的一种错误,本质上不是欺诈性的。通过使用熟悉会计程序和特定个人或公司财务状况的会计师,可以大大减少这些无辜的错误。当发现此类错误时...

什么是会计惯例?(an accounting convention?)

... 会计惯例是所有会计人员由于习惯而普遍遵循的一种惯例,尽管会计和金融行业规范的变化会导致它们的定期更新。也被称为会计概念,它们是会计的基础。从公司董事会...

什么是扣除税款?(net of tax?)

... 税负净额是一个财务会计术语和惯例,它将一个项目的价值表示为一个金额,并对其进行了税务评估。基本上,它是扣除税款后项目的价值。不是解释差异,而是将该项目的价值列为税后净额...

0 篇文章