你可能感兴趣的文章

规定(provision)和或有负债(contingent liability)的区别

规定(provision)和或有负债(contingent liability)的区别 准备金和或有负债以及或有资产均受“IAS 37:准备金、或有负债和或有资产”管辖。设立准备金和或有负债的目标符合会计中的谨慎概念,即资产和负债应与给定财政年度的收...

责任定义

...常见责任,因为大多数汽车都有长期保修,成本高昂。 或有负债评估:或有负债是 责任 这取决于未来不确定事件的结果。 较不常见的非流动负债 递延信贷: 这是一个广泛的类别,可根据交易的具体情况记录为流动或非...

主要的,重要的(primary)和或有受益人(contingent beneficiary)的区别

...、信托或储蓄账户时,你通常需要指明你的主要受益人和或有受益人。然而,许多人不知道该写谁的名字,因为他们甚至不知道“主要受益人”和“或有受益人”的真正含义。在本文中,我们将探讨两者之间的差异。 总结表...

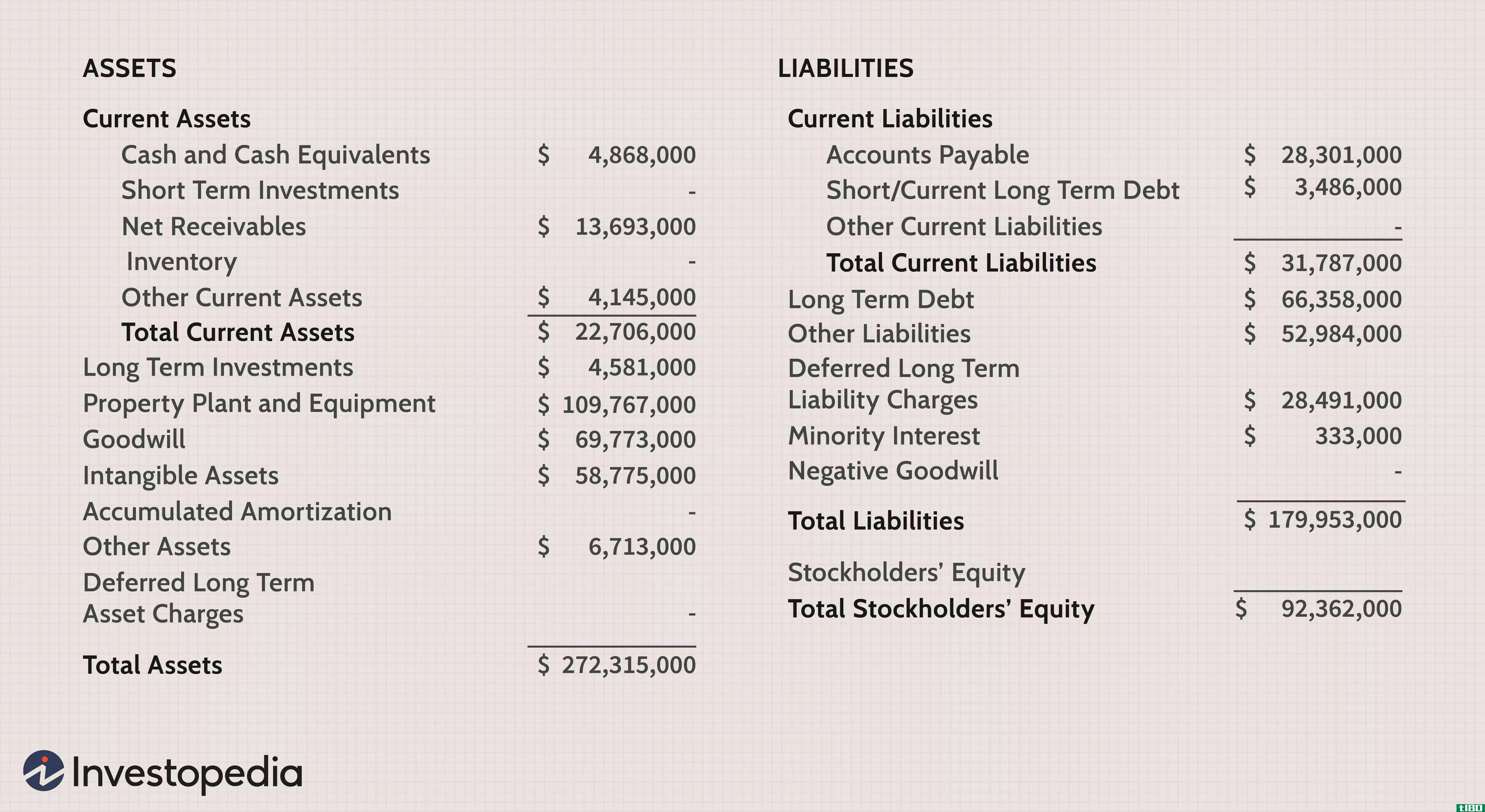

资产(assets)和负债(liabilities)的区别

...流动资产、无形资产、虚拟资产。长期负债、固定负债、或有负债和流动负债。计算为资本+负债资产-资本资产负债对照表什么是资产(assets)?在财务会计领域,企业或企业拥有的任何东西都被称为资产。更详细地说,资产是公...

什么是受益人?(a beneficiary?)

... 遗嘱和保险单通常包括所谓的或有受益人。这只是一个个人或实体,如果主要受益人也去世,将从遗产中受益。例如,配偶可能是遗嘱的主要受益人,但如果他或她也已死亡,遗产的资产可能会转移给...

什么是或有受益人?(a contingent beneficiary?)

... 或有受益人是指在主要受益人因某种原因不再能够承担这些资产的情况下,被指定接收死者资产的个人、信托或遗产。律师通常建议遗嘱中至少提及一名或有受益人,作为...

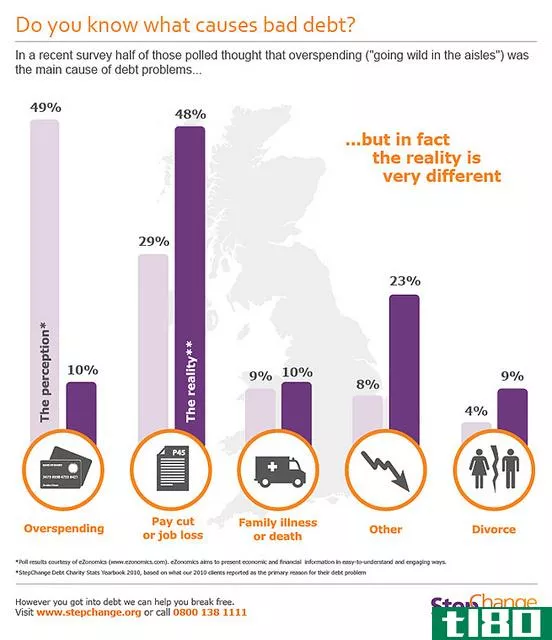

什么是或有负债?(a contingent liability?)

... 或有负债是一家公司预计要支付的财务义务的例子,尽管履行该义务的可能性可能从最小到相对保证不等。计算与任何给定或有负债相关的确切概率率时,将考虑许多因素...

什么是或有资产?(a contingent asset?)

... 或有资产是指由于所有者无法控制的情况而可能产生某种经济利益的任何类型的资产。由于所有者无法准确预测可能触发这些未知利益的未来事件,或有资产不计入公司资...

在选择或有受益人时我应该考虑什么?

... 或有受益人是第二或后备受益人。 它是资产的主要受益人或第一受益人去世后的受益人。 在选择或有受益人时,你应该考虑的一些项目包括家庭关系、好朋友、可以从金...

0 篇文章