你可能感兴趣的文章

反向收益率曲线

什么是反向收益率曲线(an inverted yield curve)? 反向收益率曲线表示长期债务工具的收益率低于相同信贷质量的短期债务工具的情况。反向收益率曲线有时称为负收益率曲线。 关键要点 反向收益率曲线反映了一种情景,即短...

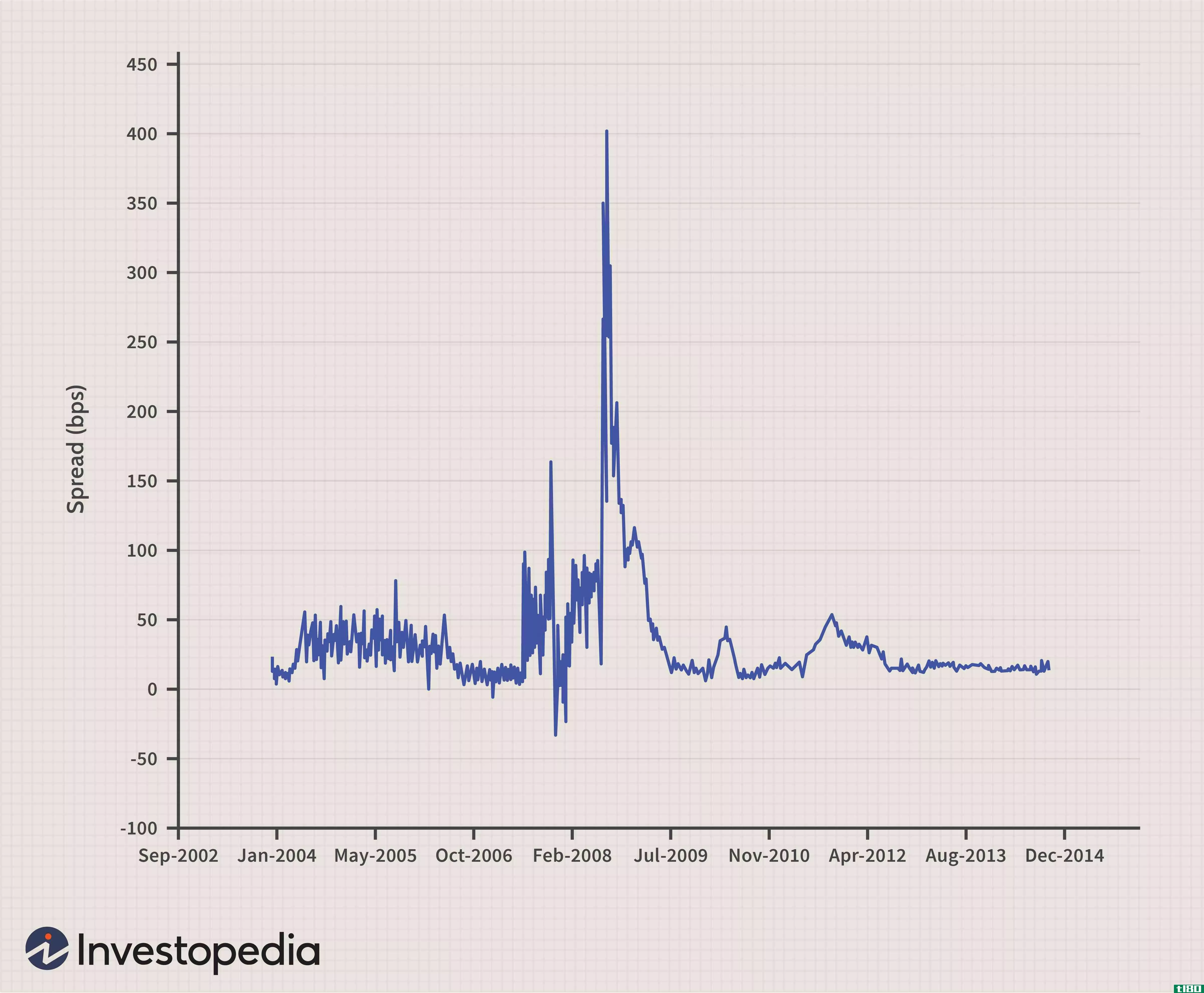

ois贴现简介

...率被广泛认为是无风险的。因此,掉期利率被认为比债券收益率更适合于风险中性估值,因为衍生品交易的收益通常投资于银行间市场,而不是债券市场。 2008年金融危机爆发后,一些银行的倒闭表明,银行间拆借利率并非如...

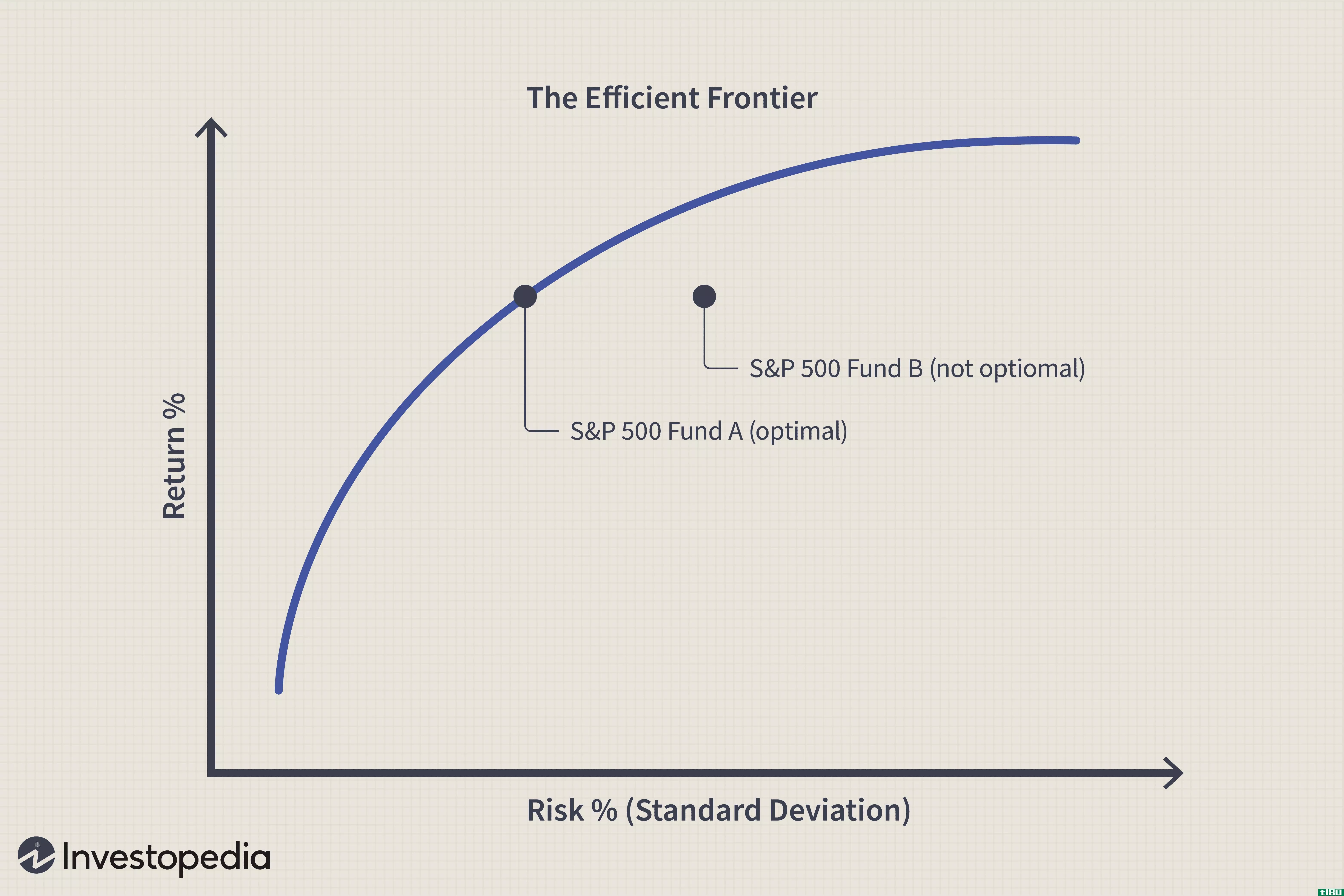

风险曲线

...图表上代表标普基金投资的一个点;p500指数将考虑历史收益率方差所隐含的风险水平,以及指数整体的预期平均收益率。数据所代表的周期将影响资产在风险曲线上的位置。当然,投资者在未来经历的实际风险和回报每天都在...

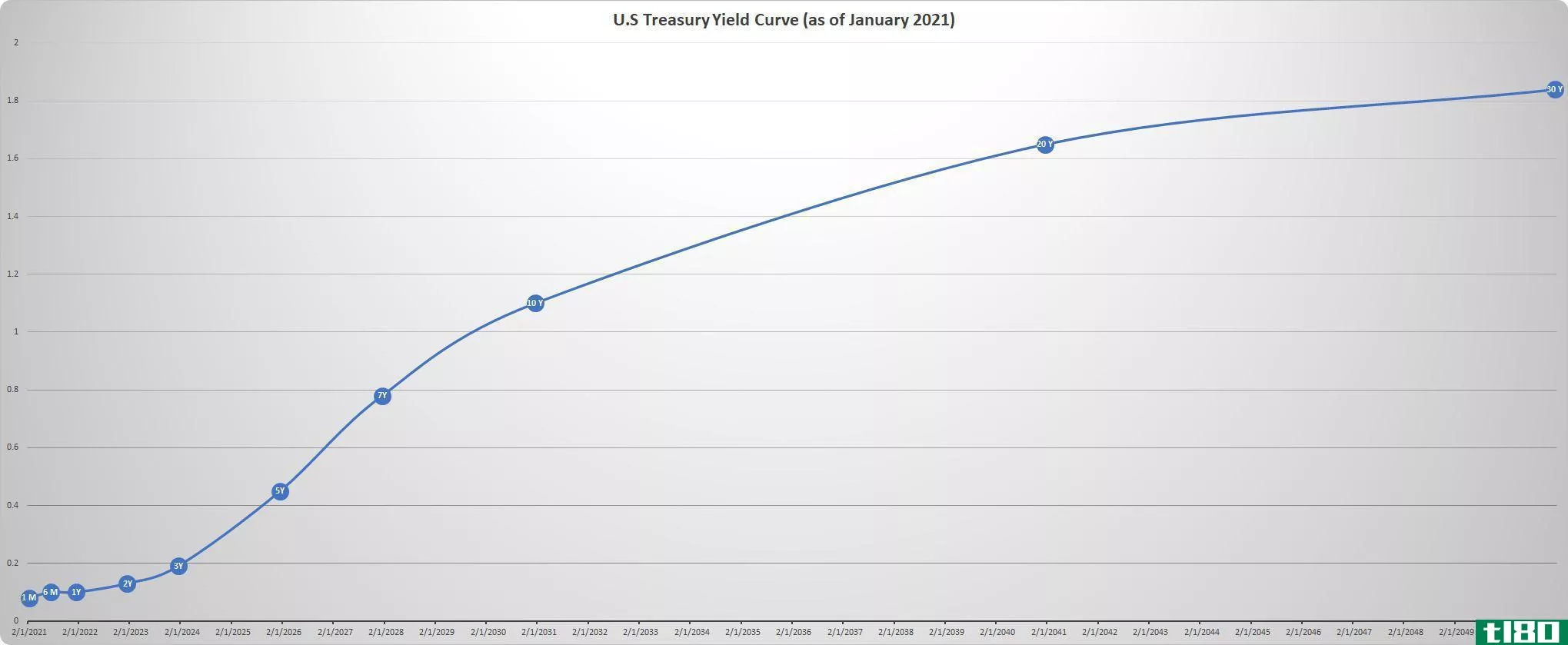

了解国债收益率曲线利率

国债收益率曲线(也称为利率期限结构)绘制了一个折线图,用以说明长期国债固定收益证券的收益率和到期日之间的关系。它说明了固定期限的国债收益率,即。1、2、3和6个月以及1、2、3、5、7、10、20和30年。因此,它们通常...

了解国债收益率和利率

...或债券基金投资,你必须扪心自问,你是否认为美国国债收益率和利率在未来会上升。如果答案是肯定的,你可能想避免长期到期债券,或者至少缩短你持有债券的平均期限,或者计划通过持有债券并在债券到期时收取票面价值...

是时候担心收益率曲线倒挂了?

重大举措 随着所有关于英国脱欧和贸易的消息传出,收益率曲线已经从许多投资者的雷达屏幕上消失。然而,上周四的所有抛售和政治闹剧掩盖了收益率曲线的一个重大发展,这可能会改变2019年末和2020年的前景。 对于那些不...

什么是零息票收益率曲线?(a zero coupon yield curve?)

... 零息票率是指债券在未来某一特定时间的回报率或收益率,与单一现金支付相对应。这将代表在特定期限到期的零息债券的投资回报。零息收益率曲线以图形形式显示了不同到期期限的零息债券的收益率。构造零息票收益...

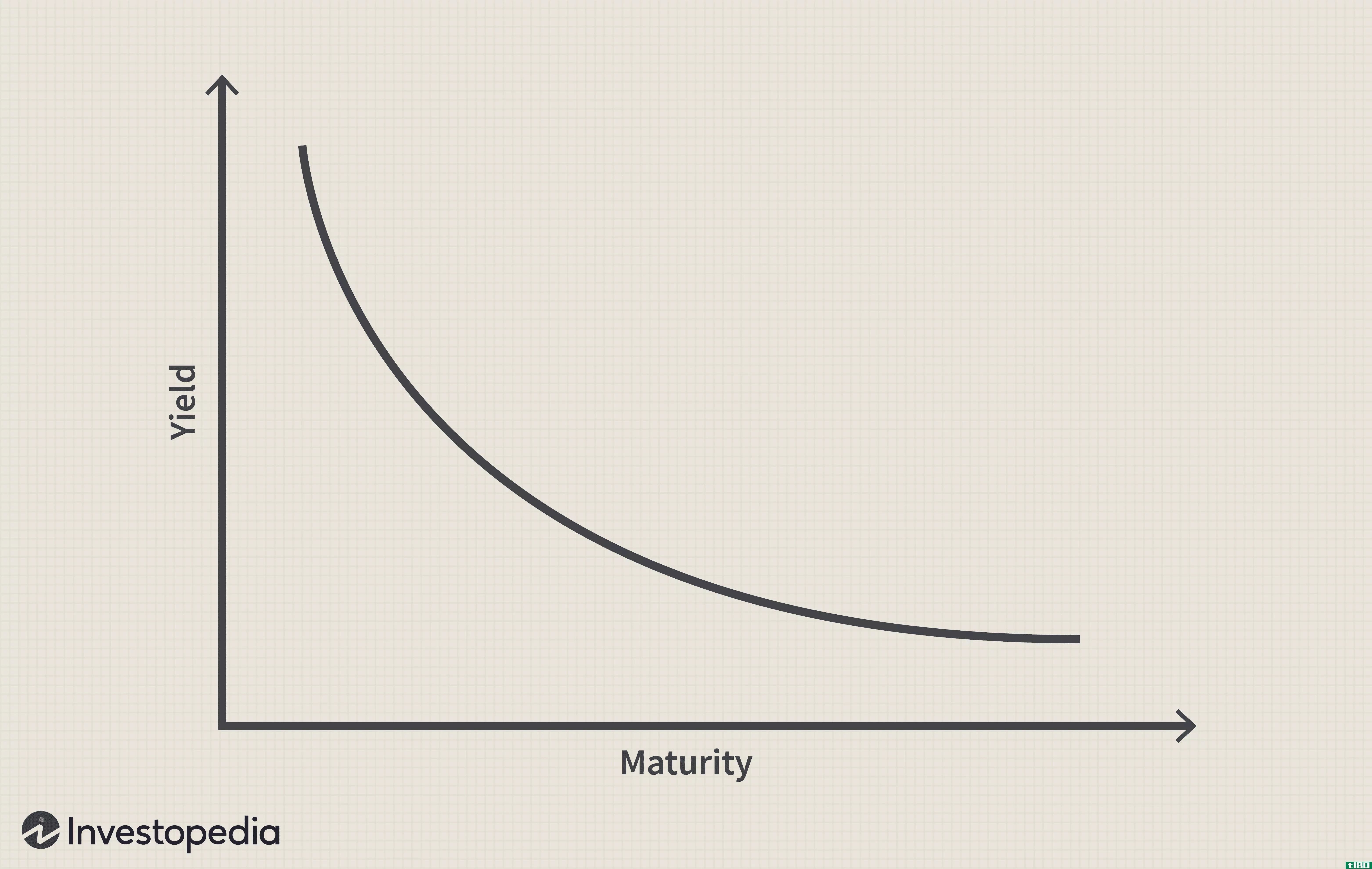

什么是反向收益率曲线?(an inverted yield curve?)

...这种需求可能导致短期投资比长期投资支付更高的利率或收益率。在这种情况下,存在反向收益率曲线。一些投资者和经济学家认为,收益率曲线反转是经济衰退的预兆。 ...

什么是资产定价模型?(an asset pricing model?)

...价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的贝塔风险来估计的,贝塔风险是衡量股票相对于市场的相对波动性的...

什么是平坦的收益率曲线?(a flat yield curve?)

... 收益率曲线指的是绘制相同资产类别和质量债券的到期收益率与到期时间之间关系的折线图。从左到右,收益率曲线表示最短期限到最长期限的债券的利率,通常最长期限...

0 篇文章