你可能感兴趣的文章

购买止赎房屋

在2008年和2009年的抵押贷款危机之前,购买止赎房屋是一件困难的事情。房地产讨价还价者必须跟踪**的拍卖,或是筛选大量的法律文件。次贷危机带来的止赎潮不仅增加了可用房产的数量;这也使得他们更容易找到和获得。事...

fha公司(fha)和常规评估(conventional appraisal)的区别

...,购房者在计划购房时,应确保自己想购买的房产类型与申请的贷款类型成正比。这是因为几乎每一笔抵押贷款都有一个要求,即在贷款发放给买方之前,必须对其进行财产评估。但是,在贷款产品不需要评估的情况下,也有一...

常规贷款(conventional loan)和fha贷款(fha loan)的区别

...这本来是不可能的。 FHA保险抵押贷款和传统抵押贷款的申请流程相似。贷款人的预先批准通常是贷款申请过程的第一步。 资格 常规贷款资格 大多数传统贷款要求借款人的信用评分至少为620分,低于700分可能导致额外费用或更...

fha公司(fha)和常规贷款(conventional loans)的区别

...评级较低,他们将无法获得常规抵押贷款,他们仍然可以申请联邦住房管理局贷款。FHA贷款通常更容易获得资格,这使得它们越来越受到首次购房者的欢迎。然而,他们确实有更多的官僚障碍,借款人或房主必须跨越。 传统贷...

什么是康复贷款?(a rehab loan?)

...,那些正在考虑使用政府支持的贷款产品的人应该确保在申请之前知道存在哪些限制。 ...

什么是最常见的fha限制?(the most common fha limits?)

... 传统上,FHA对申请人债务收入比和信用评分的限制比其他贷款限制更宽松。在某些情况下,申请人的债务与收入之比可能高达55%,信用评分也可以从一般到良好。如果当前信用状况良好...

什么是fha评估?(fha appraisals?)

...,房地产估价师的执业水平各不相同。FHA评估师名册的新申请人必须在认证的执业水平上获得认证,并且不得拖欠联邦政府担保的任何贷款。如果购房者希望获得FHA贷款,购房者或贷款人必须从该名册中聘请一名评估师。。 ...

什么是最常见的fha贷款要求是什么?(the most common fha loans requirements?)

...,但仍然必须满足FHA贷款要求,才能符合资格。例如,在申请这类贷款之前,申请人通常需要有至少两年的稳定收入。信用分数应该是不错的,尽管一些信用差或完全没有信用的申请人仍然可以符合某些规定。此外,过去的信贷...

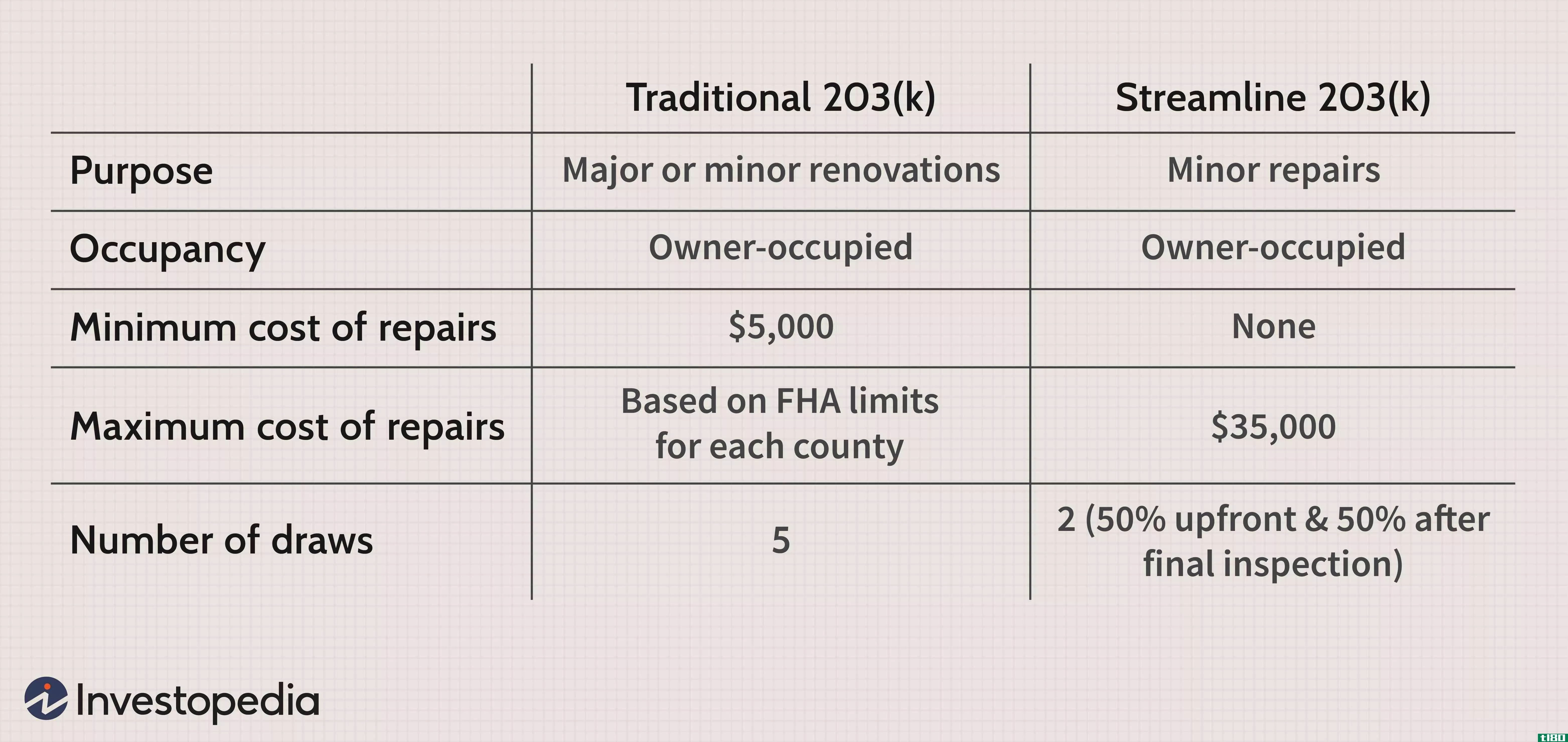

什么是203k的抵押贷款?(a 203k mortgage?)

... 203k抵押贷款是一种在美国提供的贷款,由低收入住房管理局提供,包括美国的一个部门。住房和城市发展部(HUD)称为联邦住房管理局(FHA)。有不同类型的203k抵押贷款,包括...

如何我选择最好的203k康复贷款保险?(i choose the best 203k rehab loan insurance?)

... 美国住房和城市发展部(HUD)为抵押贷款提供不同类型的203k康复贷款保险。这些产品的种类不多,因此选择最佳的203k康复贷款保险将在很大程度上取决于您在家中试图保护或实现的目标。一种保险产品特别...

0 篇文章