投资组合构建的风险平价方法旨在基于风险加权基础在投资组合中分配资本。资产配置是投资者将投资组合中的资本划分为不同类型资产的过程。传统的投资组合配置是60%投资于股票,40%投资于债券。然而,在股市下跌和经济不稳定的情况下,这种分配并不奏效。风险平价法试图避免传统投资组合多样化的风险和偏差。考虑到投资组合中资产的波动性,它允许构造一个最优的投资组合。...

投资组合构建的风险平价方法旨在基于风险加权基础在投资组合中分配资本。资产配置是投资者将投资组合中的资本划分为不同类型资产的过程。传统的投资组合配置是60%投资于股票,40%投资于债券。然而,在股市下跌和经济不稳定的情况下,这种分配并不奏效。风险平价法试图避免传统投资组合多样化的风险和偏差。考虑到投资组合中资产的波动性,它允许构造一个最优的投资组合。

传统资产配置

传统的做法是将投资组合的60%分配给股票,40%分配给债券和其他固定收益工具。另一个常见的格言是从100年中减去投资者的年龄,以确定应分配给债券的百分比。虽然这肯定会创造一个比只持有股票或只持有债券更多元化的投资组合,但它还不能抵御波动和经济衰退。

在这种传统的投资组合配置中,股票占投资组合风险的90%。历史上,股票的波动率是固定收益证券的三倍。较高的股票波动性超过了债券的多样化收益。传统的投资组合配置在2008年金融危机期间表现不佳,因为在这一时期波动加剧期间,股市大幅下跌。风险平价避免了这种风险集中在股票上。

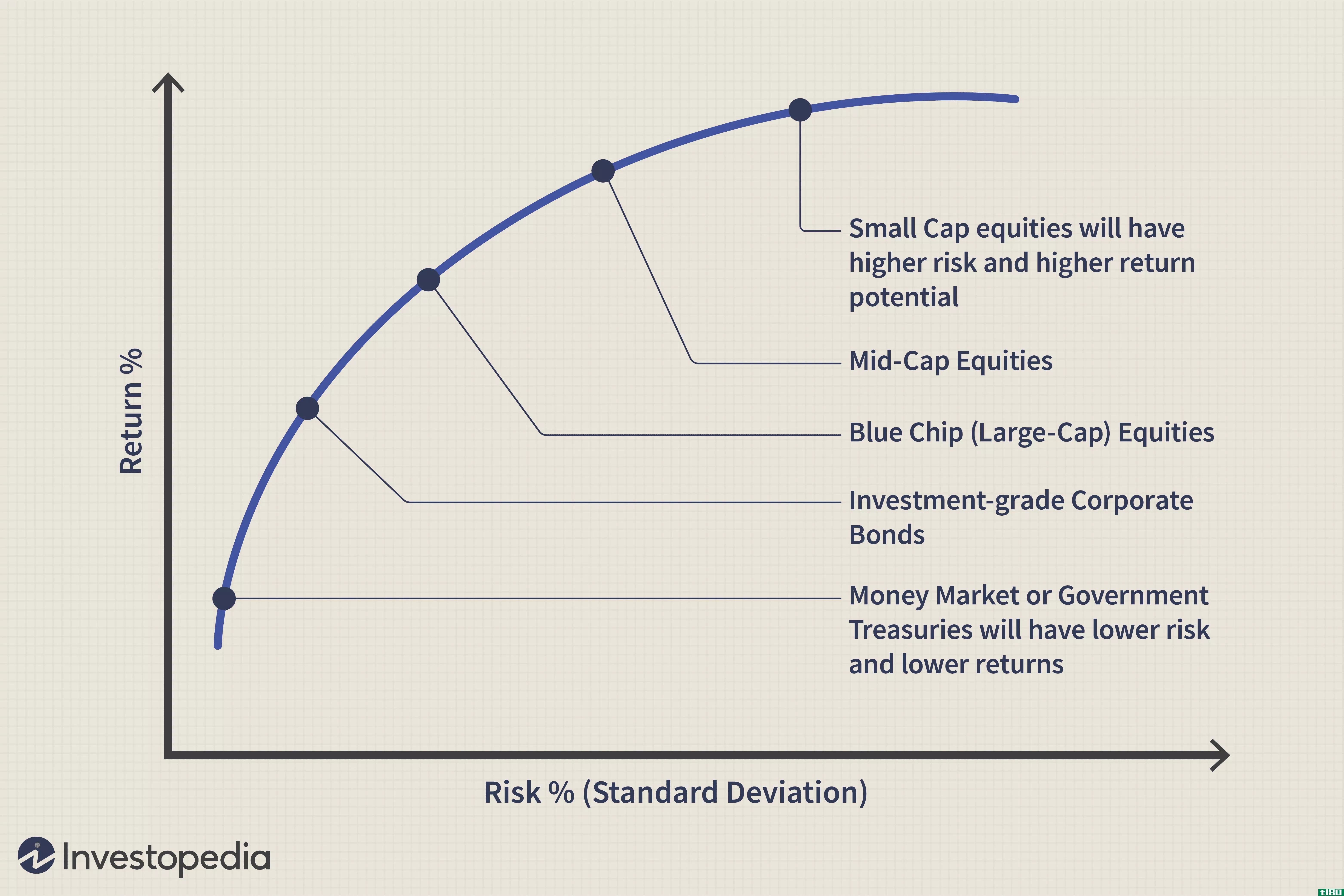

证券市场线

风险平价配置理论的重点是帮助投资者建立足够多样化的投资组合,但仍然能够获得显著的回报。风险平价使用证券市场线的概念作为其方法的一部分。

证券市场线是资产风险和回报之间关系的图示。它用于资本资产定价方法(CAPM)。这条线的斜率由市场的贝塔系数决定。这条线向上倾斜。资产回报的可能性越大,与该资产相关的风险就越高。

有一个内在的假设,即证券市场线的斜率是恒定的。恒定斜率实际上可能并不准确。对于传统的60/40配置,投资者必须承担更大的风险才能获得可接受的回报。由于投资组合中增加了风险较高的股票,多元化收益有限。风险平价通过使用杠杆来平衡投资组合中不同资产的波动性和风险来解决这个问题。

杠杆的使用

风险平价利用杠杆来降低和分散投资组合中的股权风险,同时仍以长期业绩为目标。在流动资产中谨慎使用杠杆,仅能降低股票的波动性。风险平价为风险降低的投资组合寻求类似股票的回报。

例如,100%分配到股票的投资组合的风险为15%。假设一个投资组合使用大约2.1倍于投资组合资本量的适度杠杆,35%分配给股票,65%分配给债券。该投资组合与无杠杆投资组合具有相同的预期收益,但年化风险仅为12.7%。这将使风险降低15%。

杠杆的使用可以进一步应用于包含其他资产的投资组合。关键是投资组合中的资产没有完美的相关性。杠杆作用用于在投资组合中包含的所有资产类别之间平均分配风险。使用杠杆基本上增加了投资组合的多样化。这降低了整体投资组合的风险,同时仍能获得可观的回报。

相关性的作用

相关性是构建风险平价投资组合的一个重要概念。相关性是衡量两种资产价格之间相互关系的统计指标。相关系数的度量是-1和+1之间的度量,-1的相关性表示两个资产价格之间的完美反比关系。因此,当一种资产上涨时,另一种资产将一直下跌。相关系数为+1表示两种资产价格之间存在完美的线性关系。这两种资产将以同样的规模向同一方向移动。因此,当一项资产增加5%时,另一项资产也会增加同样的数额。相关性为0表示资产价格之间没有统计关系。

完美的正相关和负相关通常很难在金融中找到。尽管如此,将相互之间具有负相关性的资产包括进来,还是会提高投资组合的多样性。相关性计算基于历史数据;不能保证这些相关性在未来会持续下去。这是现代投资组合理论(MPT)和风险平价的主要批评之一。

再平衡需求和管理

在风险平价方法中使用杠杆需要定期重新平衡资产。杠杆投资可能需要平衡,以保持每个资产类别水平的波动性敞口。风险平价策略可能使用衍生品,因此这些头寸需要积极管理。

与股票不同,大宗商品和其他衍生品等资产类别需要密切关注。可能存在需要现金维持头寸的追加保证金通知。投资者可能还需要将仓位调整到另一个月,而不是持有合约直至到期。这需要积极管理这些头寸以及投资组合中的现金,以弥补任何追加保证金的要求。使用杠杆的风险也更高,包括交易对手违约的风险。

与现代投资组合理论的相似之处

MPT和风险平价法有很多共同点。根据MPT,如果资产类别之间没有完美的相关性,那么任何投资组合的总风险都小于每个资产类别的风险金额。MPT同样寻求沿着有效边界构建投资组合,包括基于相关性的多样化资产。MPT和风险平价法都着眼于投资组合构建中不同资产类别之间的历史相关性。增加多样化可以降低整体投资组合风险。