你可能感兴趣的文章

联邦住房管理局(fha)贷款

什么是联邦住房管理局贷款(a federal housing administration loan (fha) loan)? 联邦住房管理局(FHA)贷款是由联邦住房管理局(FHA)投保并由FHA批准的贷款人发放的抵押贷款。FHA贷款是为中低收入借款人设计的;他们要求较低的最低首付...

购买止赎房屋

在2008年和2009年的抵押贷款危机之前,购买止赎房屋是一件困难的事情。房地产讨价还价者必须跟踪**的拍卖,或是筛选大量的法律文件。次贷危机带来的止赎潮不仅增加了可用房产的数量;这也使得他们更容易找到和获得。事...

常规贷款(conventional loan)和fha贷款(fha loan)的区别

...wn payment of less than 10% of a home's sale price should evaluate both fha贷款和常规贷款. 联邦住宅管理局贷款对于那些信用分数低的人来说更容易获得,首付只需要3.5%。联邦住房管理局贷款的缺点是昂贵的抵押贷款保险,这是支付预付款以及...

fha公司(fha)和常规贷款(conventional loans)的区别

关键区别:有两种主要类型的抵押贷款可供买家:传统贷款和联邦住房管理局贷款。传统贷款是指可以从传统贷款人(如抵押贷款公司或银行)获得的传统贷款。联邦住房管理局贷款是一种由联邦住房管理局(FHA)担保的贷款...

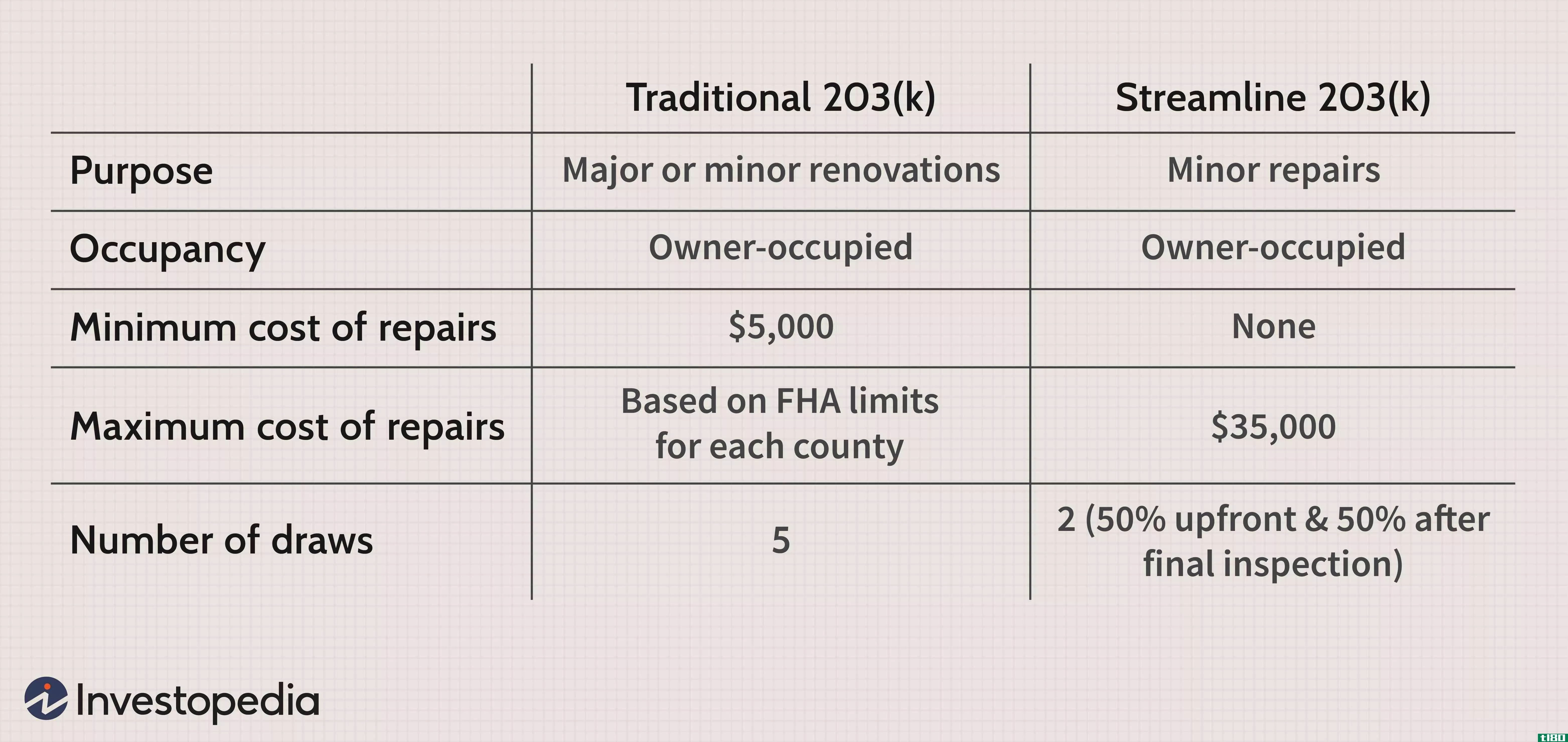

什么是康复贷款?(a rehab loan?)

... 康复贷款主要用于房屋或建筑物的康复。这些类型的贷款可以通过传统贷款人发放,但通常由政府机构投保,以使贷款人更能接受风险。政府认为这项投资是修复和振兴社区的...

什么是fha贷款?(a fha loan?)

... FHA贷款是一种抵押贷款,由美国联邦住房管理局(U.S.Federal Housing Administration)投保,用于帮助首次购房或处于其他特殊情况的人。与现有贷款相比,FHA贷款提供了许多好处...

什么是最常见的fha限制?(the most common fha limits?)

... 联邦住房管理局(FHA)向合格的购房者提供贷款。最常见的FHA限制或贷款限制是信用评分、债务收入比和抵押贷款金额。在2011年,FHA贷款通常还需要至少3.5%的首付款、抵押保险和FHA批准的房地产评估

...

什么是fha评估?(fha appraisals?)

...以确定房屋或建筑物是否符合联邦住房管理局(FHA)抵押贷款计划下融资所需的宜居性标准。虽然抵押贷款机构几乎总是要求评估作为购房过程的一部分,但FHA评估可能更严格,因为它们旨在保护购房者及其家庭的福祉,而不是...

什么是最常见的fha贷款要求是什么?(the most common fha loans requirements?)

... FHA贷款以帮助低收入或信用差的人买房而闻名。虽然这些规定通常没有传统贷款类型严格,但仍然必须满足FHA贷款要求,才能符合资格。例如,在申请这类贷款之前,申请人...

什么是fha抵押贷款保险?(fha mortgage insurance?)

... 联邦住房管理局(FHA)的抵押贷款保险保护贷款人免受贷款违约的影响。当购房者未能偿还房屋贷款时,就会发生违约。FHA是一家美国政府机构,负责为抵押贷款提供保险。FHA抵押贷款保险鼓励贷款人...

0 篇文章