了解交易对手的信誉是商业决策的一个关键因素。投资者需要知道投资于债券或贷款形式的资金得到偿还的可能性。企业必须量化供应商、客户、收购候选人和竞争对手的信誉。...

了解交易对手的信誉是商业决策的一个关键因素。投资者需要知道投资于债券或贷款形式的资金得到偿还的可能性。企业必须量化供应商、客户、收购候选人和竞争对手的信誉。

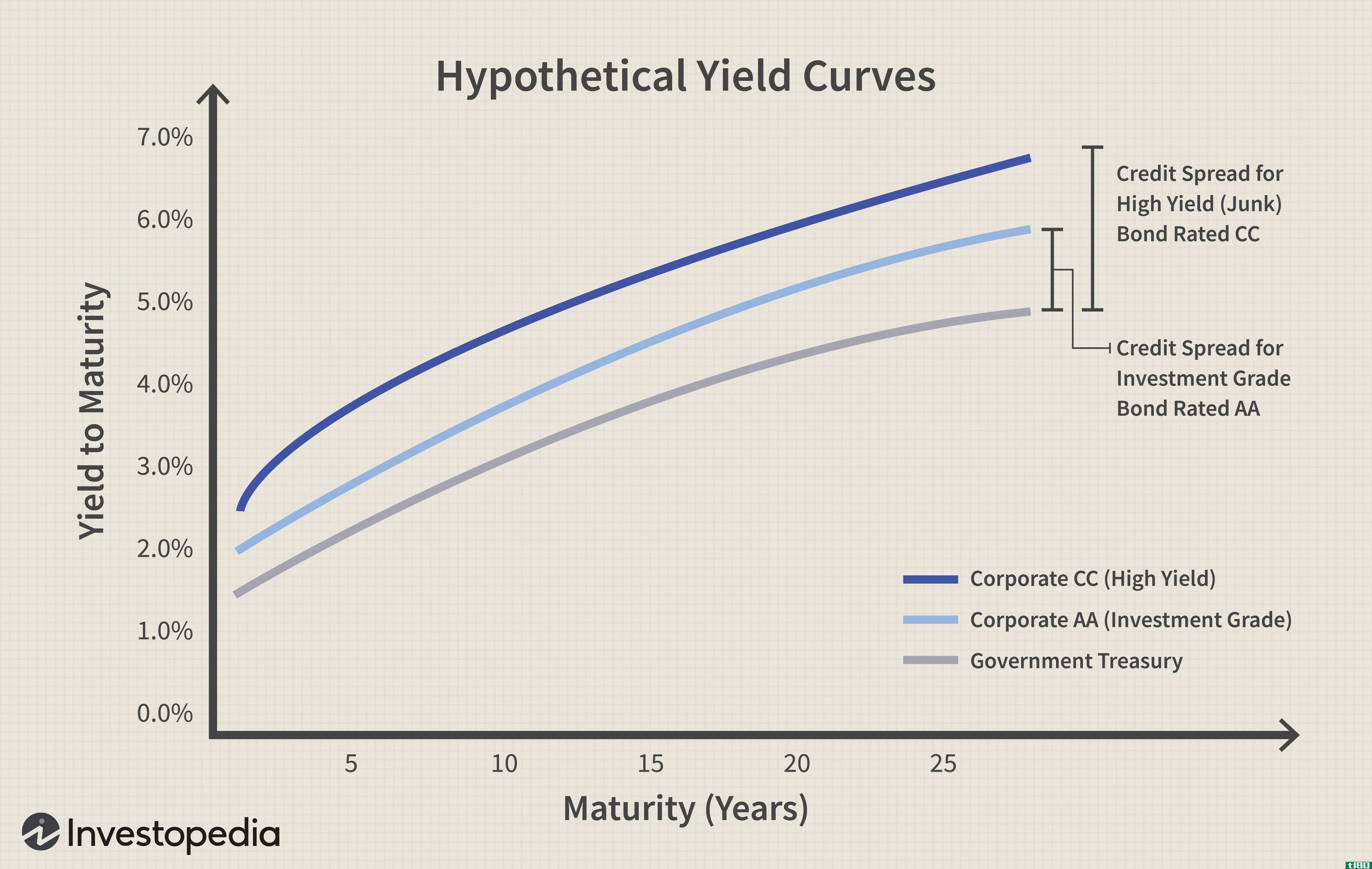

传统的衡量信用质量的标准是企业评级,比如标准普尔(S&;L.)的评级;P、 穆迪或惠誉。然而,这样的评级只适用于最大的公司,而不适用于数以百万计的小公司。为了量化中小企业的信用度,通常采用替代方法,即违约概率(PD)模型对其进行分析。

计算pds

计算PDs需要复杂的建模和大量过去违约的数据集,以及大量企业的一整套基本财务变量。在大多数情况下,选择使用PD模型的公司从少数供应商那里获得许可。然而,一些大型金融机构建立了自己的PD模型。

建立模型需要收集和分析数据,包括收集历史可用的基础知识。这些信息通常来自财务报表。一旦数据被编译,就应该形成财务比率或“驱动因素”——这些变量为结果提供燃料。这些驱动因素往往分为六类:杠杆比率、流动性比率、盈利率、规模衡量、费用比率和资产质量比率。这些措施被信贷分析专业人士广泛接受,认为这些措施与评估信用度有关。

下一步是确定你的样本中哪些公司是“违约者”——那些实际违约的公司。有了这些信息,就可以估计出一个“logistic”回归模型。统计方法被用来测试几十个候选驱动程序,然后选择那些最重要的解释未来的违约。

回归模型将默认事件与各种驱动程序相关联。该模型的独特之处在于,模型输出在0和1之间有界,可以映射到0-100%违约概率的范围。最终回归的系数代表了一个基于驱动因素的企业违约概率估计模型。

最后,您可以检查结果模型的性能度量。这些很可能是衡量模型预测违约情况的统计测试。例如,可以使用五年期(2001-2005年)的财务数据来估计模型。然后,将所得模型用于不同时期(2006-2009年)的数据,以预测违约。因为我们知道哪些公司在2006-2009年期间违约,所以我们可以判断模型的表现如何。

要了解该模型的工作原理,请考虑一家杠杆率高、盈利能力低的小公司。我们刚刚为这家公司定义了三个模型驱动程序。最有可能的是,该模型将预测该公司违约的概率相对较高,因为该公司规模较小,因此其收入流可能不稳定。该公司具有较高的杠杆率,因此可能对债权人有较高的利息支付负担。而且该公司的盈利能力很低,这意味着它产生的现金很少,无法支付其开支(包括沉重的债务负担)。总的来说,该公司可能会发现,它无法在不久的将来偿还债务。这意味着它违约的概率很高。

艺术与科学

到目前为止,模型构建过程完全是机械的,使用的是统计数据。现在有必要求助于这个过程的“艺术”。检查最终模型中选定的驱动程序(可能是6到10个驱动程序)。理想情况下,前面描述的六个类别中的每一个都应该至少有一个驱动程序。

然而,上述机械过程可能导致这样一种情况,即一个模型需要六个驱动因素,全部来自杠杆率类别,但没有一个代表流动性、盈利能力等。被要求使用这种模型来协助贷款决策的银行贷款官员可能会抱怨。这些专家所形成的强烈直觉会使他们相信,其他驾驶员类别也一定很重要。由于没有这些驱动因素,许多人可能会得出这样的结论:这种模式是不够的。

显而易见的解决方案是用缺失类别的驱动程序替换一些杠杆驱动程序。然而,这引发了一个问题。最初的模型旨在提供最高的统计性能度量。通过改变驾驶员组成,从纯数学的角度来看,模型的性能很可能会下降。

因此,必须在包括广泛的驾驶员选择以最大限度地提高模型直观吸引力(art)和基于统计措施(科学)的模型功率潜在下降之间进行权衡。

pd模型的批评

模型的质量主要取决于可用于校准的违约数量和财务数据的清洁度。在许多情况下,这不是一个简单的要求,因为许多数据集包含错误或数据丢失。

这些模型只利用历史信息,有时输入会过时一年或更长时间。这削弱了模型的预测能力,尤其是当发生了一些重大变化,使得驱动因素不那么相关时,比如会计惯例或法规的变化。

理想情况下,应该为特定国家内的特定行业创建模型。这确保了能够适当地捕捉到国家和行业独特的经济、法律和会计因素。挑战是,通常数据缺乏,尤其是在确定的违约数量方面。如果必须将这一稀缺数据进一步细分为国家工业桶,那么每个国家的行业模式数据点就更少了。

由于在建立这样的模型时,丢失的数据是一个事实,因此已经开发了许多技术来填补这些数据。然而,其中一些替代方案可能会带来不准确的情况。数据稀缺还意味着,使用小数据样本计算的违约概率可能不同于相关国家或行业的潜在实际违约概率。在某些情况下,可以缩放模型输出以更紧密地匹配潜在的违约体验。

本文所描述的建模技术也可用于大型企业的PDs计算。然而,关于大型企业的数据要多得多,因为它们通常是以上市交易的股票和重要的公开披露要求上市的。此数据可用性使得创建比上述模型更强大的其他PD模型(称为基于市场的模型)成为可能。

结论

行业从业者和监管者非常清楚PD模型的重要性及其主要局限性—数据匮乏。因此,世界各地已作出各种努力(例如在巴塞尔新协议的支持下),以提高金融机构获取有用财务数据的能力,包括准确识别违约公司。随着这些数据集的大小和精度的增加,生成的模型的质量也会提高。