你可能感兴趣的文章

年金(annuity)和爱尔兰共和军(ira)的区别

年金(annuity)和爱尔兰共和军(ira)的区别 投资者投资于广泛的投资选择,如股票和债券,目的是获得更高的回报。投资年金或个人退休帐户(个人退休帐户)不同于上述投资,因为年金和个人退休帐户是受欢迎的退休计划投资...

年金受益人(annuitant)和受益人(beneficiary)的区别

...和受益人之间的区别是很重要的,因为他们在退休安排和人寿保险单中被广泛使用。年金受益人和受益人通常是同一安排中的两个当事方,而一方投保,另一方因各自的保单获得利益。 目录 1. 概述和主要区别 2. 谁是年金受益人...

普通年金(ordinary annuity)和应付年金(annuity due)的区别

普通年金vs到期年金 年金是个人可以支付或收到的一系列付款。年金是在一定时期内支付或收到的相等金额。年金的例子包括按揭付款、租金支付、保险费、薪金、退休福利等。有不同类型的年金有不同的特点。本文将对这...

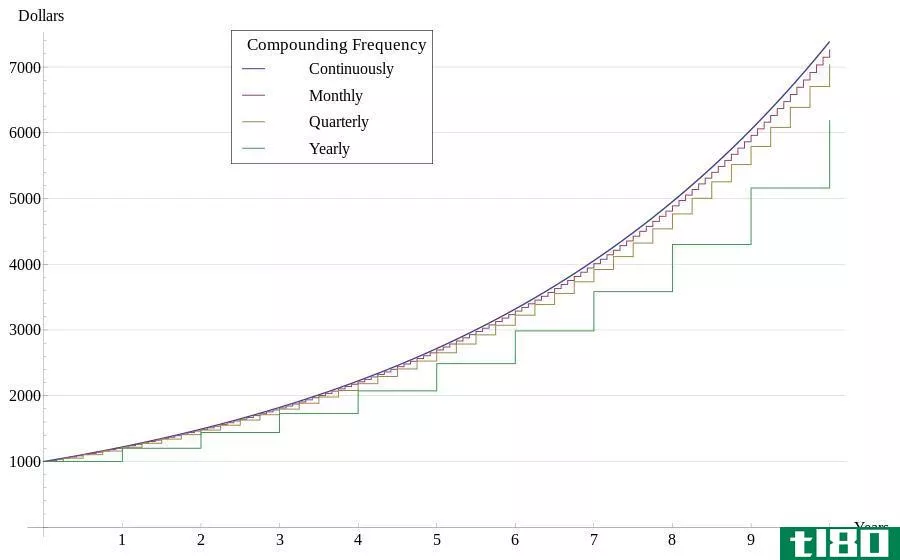

年金(annuity)和复利(compound interest)的区别

年金(annuity)和复利(compound interest)的区别 投资者利用许多投资机会来获得回报。年金和复利是投资者根据投资要求可以考虑的两种选择。年金和复利之间的关键区别在于,虽然年金是一种投资,在一定时期内,由于大量的预付...

年金(annuity)和永久性(perpetuity)的区别

...钱更值钱。有两个概念用来确定货币的时间价值。这些是年金和永久性。 什么是年金(annuity)? 这是一个概念,即定期支付或收取固定金额的款项,可以是每周、每月、三个月、半年或每年。 年金的例子包括养老金支付和抵...

年金受益人(annuitant)和受益人(beneficiary)的区别

年金是一种经济工具,其主要收益包括应计利息、确保金融未来和货币价值应计。虽然年金听起来像是简单的投资,但要理解其中的条款和政策可能很有挑战性。所有者、年金受益人和受益人等术语可能很容易混淆。然而,它们...

年金(annuity)和永久性(perpetuity)的区别

...常见的用途是支付养老金。通常使用年金的领域包括EMI、人寿保险费等。复利用于计算年金的现值或未来价值。由于年金是按固定的时间间隔支付或收取的,如每年、半年(6个月)、每季度(3个月)、每月等。利息按固定的期...

什么是年金?(an annuity?)

... 与人寿保险的区别 大多数人与投资公司或保险公司合作建立年金。与常规人寿保...

什么是指数年金?(an indexed annuity?)

... 指数年金是一种特殊类型的年金,它是保险公司和买方之间签订的合同,通常是终身向收款人或年金受益人提供有保障的收入。没有要求收入在购买后立即开始,事实上,许多...

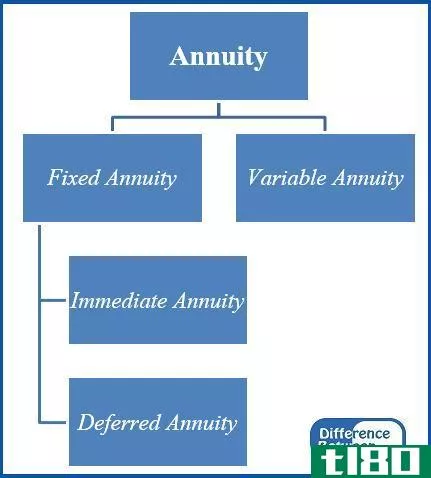

固定的(a fixed)和可变年金?(variable annuity?)的区别

... 固定年金和可变年金是获得可靠收入流的常用工具。年金本质上是购买者和保险公司之间的合同,提供定期付款,以换取一笔总金额,即本金。它们的结构可以是固定的,这意...