你可能感兴趣的文章

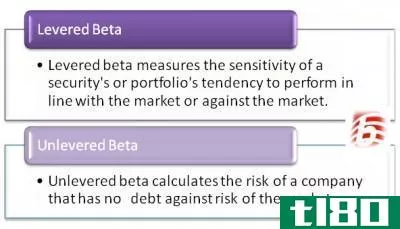

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

...,用于比较,不显示安全性的个人行为。贝塔系数可以让投资者根据整个市场的表现来判断一只股票的表现。贝塔系数有两种类型:杠杆式和无杠杆式。下面的文章将对这两者进行更深入的研究,并重点介绍杠杆测试版和无杠杆...

偏斜

...或左(负)偏态。正态分布(钟形曲线)显示零偏态。 投资者在判断收益率分布时会注意到右偏,因为它和过度峰度一样,更能代表数据集的极值,而不是只关注平均值。 0:58 什么是偏斜? 理解偏度 除了正偏斜和负...

系数倍率法

...目的是为了解决在分析回报率方面存在的明显差距。因为投资者的主要兴趣是回报和一致性,Kestner通过分析证券、投资组合或经理人的回报随时间推移的稳定程度,设计了K比率来衡量风险与回报。 K比率考虑了回报,但也考虑...

相关系数正、负和零意味着什么?

...两个变量x和y之间没有关系。本文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表...

贝塔如何衡量系统风险

...大萧条是一种系统性风险;经济衰退影响了整个市场。 投资者仍然可以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。 ...

什么是加权平均评级系数?(a weighted average rating factor?)

...信贷交易中获得收入的权利已被收购并打包在一起。然后投资者购买CDO债券,债券的还款和利息最终来自原始贷款的收入。这一制度有两个主要好处:将多笔贷款捆绑在一起可以限制单一借款人违约造成的损害;债券的发行方式...

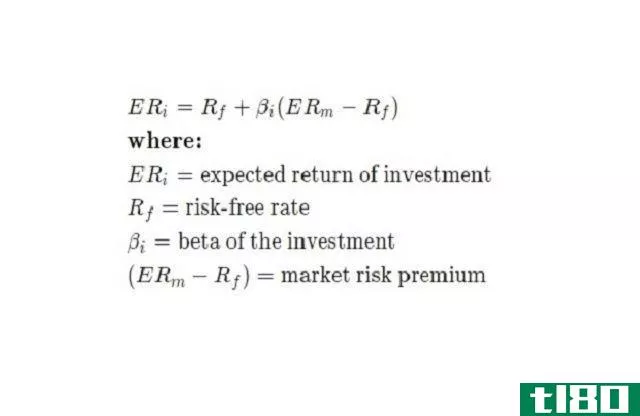

什么是β系数?(a beta coefficient?)

...响整个市场的风险。例如,寻求衡量特定股票预期回报的投资者将使用股票市场指数来代表整个市场。股票市场指数的贝塔系数通常为1.0,理论上,例如,贝塔系数为1.4的证券,其移动速度将是指数移动速度的1.4倍。这意味着,...

为什么不同生物体的基因组大小不同?

...同一类生物中,基因组大小也有很大差异;例如,动物的变异系数为3300,陆地植物的变异系数约为1000,原生生物的变异系数高达300000。 ...

如何计算股票相关系数(calculate stock correlation coefficient)

...。短期交易者可能使用20或50天的数据就可以了,但长期投资者会希望使用150或250天。 2计算每组的平均数。通过将每组股票收益相加并除以你所选时期的天数(n),找出平均数(平均值)。平均值将用希腊字母μ{\displaystyle \mu ...

0 篇文章