什么是期权价差?(options spreads?)

期权价差是指期权交易策略,包括以不同的行使价格或执行价格同时持有相反的头寸。期权定价涉及对未来波动性的估计;期权价差是一个有用的工具,可以最大限度地降低做出错误估计的风险。

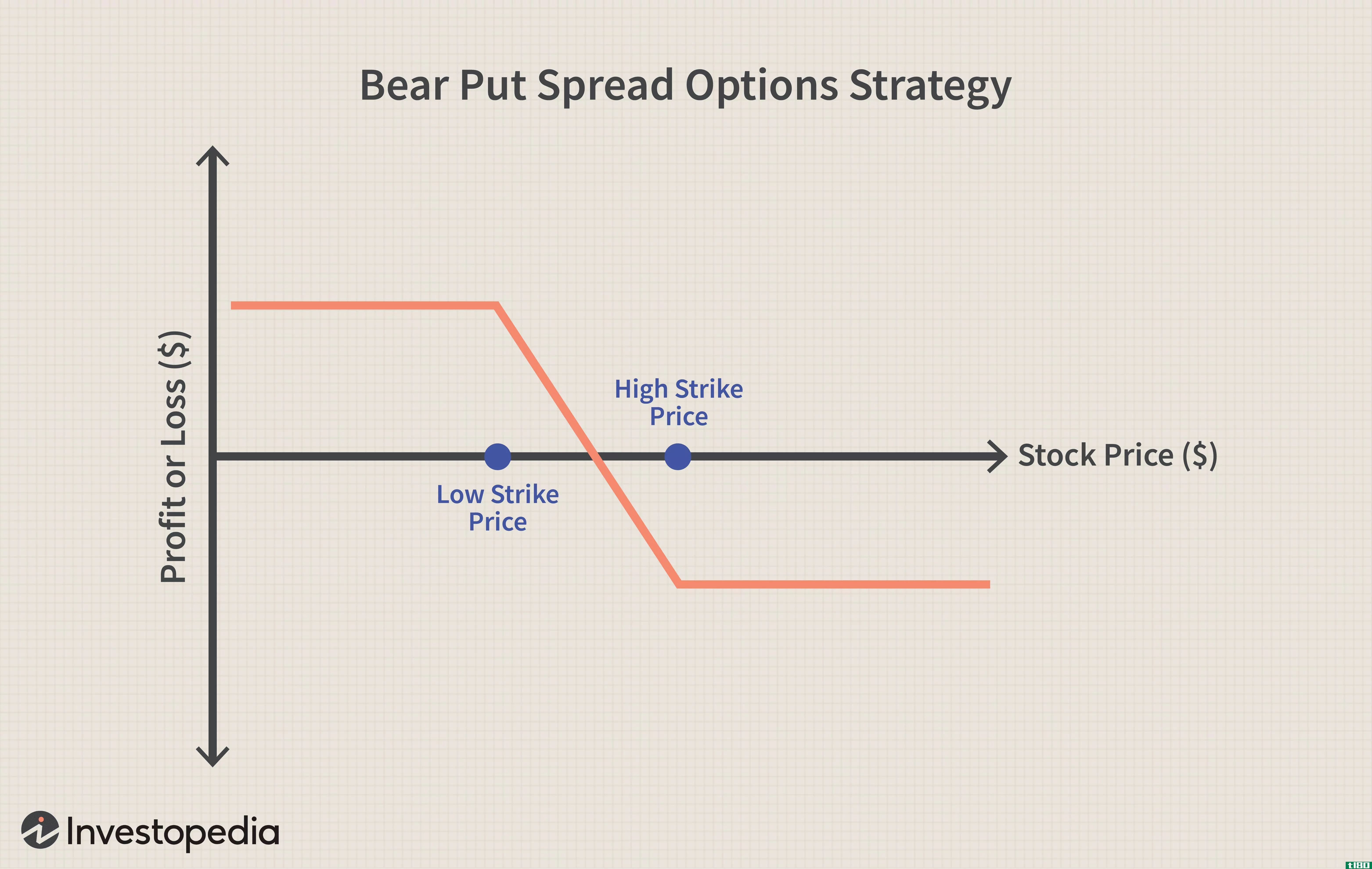

最简单的期权价差是垂直价差。竖线由一个长选项和一个短选项组成。两者必须有相同的到期日,但将有不同的罢工,或行使,价格。根据买入和卖出的打击,垂直线可以是看跌也可以是看涨。卖出(或买入)低价看跌(或看涨)期权,买入(或卖出)高价看涨;反过来看,垂直方向将是熊市。垂直期权价差的风险有限,但利润潜力有限。。

比率价差或反向价差是与垂直价差类似的期权价差,但买入期权的数量与卖出期权的数量不同。例如,看涨比率价差可以通过卖出一个较低价格的看涨期权,买入两倍于此的高价看涨期权来构建。如果价格大幅上涨,利差将有利可图。由于依赖于价格的快速波动,反向传播被归类为波动性传播。

蝴蝶策略是一种更复杂的期权价差,由以三种不同的执行价格买卖的期权构成。所有三个位置(腿)类型相同;要么全部看跌期权,要么全部看涨期权,并且都具有相同的到期日。如果标的股票价格为100,可以通过在95和105买入看跌期权(或看涨期权)并在100卖出两倍的看跌期权(或看涨期权)来形成一个多头蝴蝶。如果标的股票到期时正好在100,则利润最大;如果价格超过95或105,则亏损最大。实际上,这是波动性做空。一只短蝴蝶反转买卖,反之,如果价格尽可能远离100,利润最大化。这是对波动性增加的押注。。

相关期权价差可以通过结合看涨看跌价差来建立。如果两个价差集中在同一个价格上——例如,做空一个看跌期权在95,做多一个看涨期权在100,做空一个看涨期权在105——这就是所谓的铁蝴蝶。就盈亏潜力而言,它非常像一种基本的蝴蝶策略。如果两个排列不重叠,则该位置称为秃鹰。

以上所有期权价差均涉及到期日相同的头寸。日历或时间差涉及多个到期日不同的头寸。长期价差包括以相同的行权价格出售一种期权并购买另一种期权,但在以后到期。就像一只长蝴蝶一样,这是一个对抗波动性增加的赌注。短时间的传播是相反的;通过出售长期期权,头寸对波动性的增加很敏感。

- 发表于 2022-02-05 02:17

- 阅读 ( 182 )

- 分类:商业金融

你可能感兴趣的文章

对角线排列

什么是对角线排列(a diagonal spread)? 对角线价差是一种修正的日历价差,涉及不同的执行价格。它是一种期权策略,是指在同一类型的两个期权(两个看涨期权或两个看跌期权)中同时进入多头和空头头寸,但行权价格不同,到...

熊市价差

什么是熊蔓延(a bear spread)? 熊市利差是一种期权策略,当一个人是轻度熊市,并希望最大限度地提高利润,同时尽量减少损失。其目标是在标的证券价格下跌时为投资者净赚。该策略涉及以不同的执行价格同时购买和**相同到期...

什么是股票期权?(stock options?)

股票期权最简单的形式是双方之间的合同,在未来约定的时间到期。合同买方在约定...

什么是z型排列?(a z-spread?)

z价差或零波动性价差是指证券贴现现金流等于其即期收益率曲线现值的价差。对于投...

什么是熊掌?(a bear spread?)

熊市利差是一种期权策略,采用纵向方法,涉及延期月期货合约和证券价格下跌等因...

什么是公牛队?(a bull spread?)

牛市利差是一种投资策略,旨在帮助投资者从给定证券价格的上涨中获得可观的利润...

什么是蝴蝶蔓延?(a butterfly spread?)

蝴蝶价差是一种期权价差,旨在产生有限的风险,同时有可能从该策略中获得少量利...

什么是时间差?(a time spread?)

时间差是期权买卖的一种方法或策略。在时间差的背景下,投资者将利用购买和出售...

什么是信用利差?(a credit spread?)

信用价差是买卖中涉及的两种不同证券的价格之差。有了信用利差,购买的期权的价...

什么是迷恋蔓延?(a crush spread?)

压榨价差是指利用与特定商品相关的双重交易模型,以最大化建立有利仓位的机会的...

0 篇文章