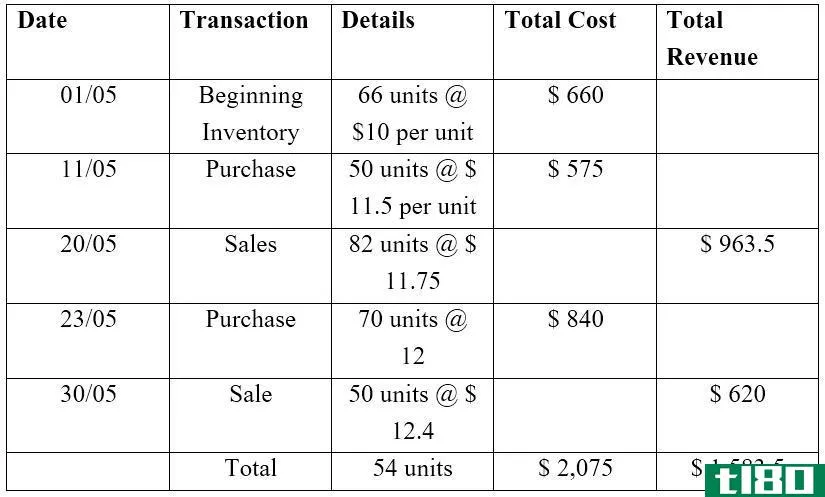

如何我执行资产盘点?(i perform an asset inventory?)

作为财年结束流程的一部分,拥有实物资产的公司通常需要完成资产盘点。资产清查的目的是对财务报表上列出的所有资产的位置进行实际清点和记录。这一过程被视为每年年底所需准备工作的一部分,通常安排在年底前三到四周。

资产清单中通常必须有四项内容:从财务记录中查看资产清单、实际检查每项资产、确定估值是否必须更改,以及添加任何新资产。这个过程可能简单,也可能复杂,具体取决于资产的数量及其相对位置。需要注意的是,该清单可以由内部员工或第三方完成。该清单最重要的部分是确保对每个项目进行实物检查。。

资产清查的第一步是审查上一年财务报表中包含的资产清单。年度内处置或拆除的所有物品均应从清单中删除。应将该阶段项目的说明和估价副本添加到文件中。

下一步是按实际位置组织资产,为检查做准备。为了做好准备,应该组织一份库存清单。应为每个项目发放一个唯一的编号和一种表明该项目已包含在库存中的方法。一些公司使用标签,而另一些公司使用条形码扫描系统来更新记录。

在资产盘点期间,通常必须检查两个项目:指定位置是否存在该项目,以及该项目的状态。例如,如果物品破损或年久失修,应在库存清单上注明。这可能会导致该项目的估值降低。

必须将当年购买或收购的任何新资产添加到资产清单中。详细信息包括资产分类、描述、位置和估值。任何已购买但尚未在房屋内的物品都可以从资产清单中排除,只要其价值不包括在财务报表的资产估值中。

- 发表于 2022-02-06 04:43

- 阅读 ( 187 )

- 分类:商业金融

你可能感兴趣的文章

库存(inventory)和资产(assets)的区别

库存与资产 资产是公司拥有的资源,分为固定资产和流动资产。存货是一种特定的流动资产,可分为原材料、在产品和产成品。虽然两者都属于资产,但它们在财务报表中的处理方式不同。本文将探讨资产与存货的区别。 什...

循环计数(cycle count)和实物盘存(physical inventory)的区别

关键区别–周期盘点与实际库存 存货占流动资产的很大一部分,应加以有效管理。一般公认会计原则(GAAP)和美国国税局(IRS)规则要求公司每年对全部存货进行盘点,或实行永续盘存制。周期盘点与实物盘点的关键区别在...

永续盘存制(perpetual inventory system)和连续盘存(continuous stock taking)的区别

永续盘存制(perpetual inventory system)和连续盘存(continuous stock taking)的区别 永续盘存制与连续盘存制的主要区别在于,永续盘存制是一种存货估价方法,存货的增加或减少是在**或购买后立即记录的,而连续盘存是指对存货进行实...

库存(inventory)和资产(assets)的区别

存货和资产是财务报表中最重要的两个要素,是任何企业的关键资源。然而,与存货相比,资产是一个更广泛的术语,因为存货是资产的一部分。在财务会计中,资产被认为是一种经济资源,可以是有形的,也可以是无形的,...

资产周转率(asset turnover)和存货周转率(inventory turnover)的区别

每家公司都在争夺最大利润。投资者分析图表,图表,以最大化的价值。市场行情火爆。会计们焦躁不安地工作,以满足最后期限,并提出了巨大的数字在年底。其次是会计资产周转率和存货周转率。资产周转率(asset turnover) vs. ...

如何我是否执行hsdpa测试?(i perform an hsdpa test?)

移动电话技术正以惊人的速度增长,因此,允许人们在手持设备上发布照片、更新博客和创建播客的支持系统需要改进。为了处理所有正在发生的通信,电话公司和软件制...

如何我选择最好的盘点方法?(i choose the best inventory method?)

选择使用哪种存货方法对公司来说可能很重要,因为它通常会对资产负债表、财务报...

如何我创建一个库存数据库?(i create an inventory database?)

创建库存数据库需要一些准备和计划,例如首先选择要使用的数据库管理系统(DBMS)...

什么是存货对账的步骤是什么?(the steps for inventory reconciliation?)

存货对账包括两个步骤:实物对账和会计对账。实物盘点步骤,包括制作书面库存记...

什么是商品库存?(merchandise inventory?)

商品库存是一个会计术语,指的是一家公司手头上可以出售给消费者的商品。有时被...