什么是吸收成本法的收益表?(an absorption costing income statement?)

根据一般公认的会计原则(GAAP),企业必须使用吸收成本计算的收益表向公司以外的任何实体或个人报告。 吸收成本计算的收益表要求公司将所有间接成本支出到公司的库存中。 这意味着与制造过程相关的成本,如劳动力或材料,被计算为公司发生的产品库存成本的一部分。

当货物被售出时,在吸收成本利润表中,与制造货物有关的成本从公司的库存成本中转移到公司售出的货物成本中。 与可变成本利润表中的毛利计算方式相比,这一行为减少了公司在每一单位货物上获得的毛利。 货物生产的成本有效地缩小了公司的毛利率,为公司生产货物的花费与销售货物的价格提供了一个更真实的画面。

使用吸收式成本利润表来报告公司的财务业绩有一些挑战。 与生产货物有关的成本可能不容易分配给公司销售的各个单位。 例如,当生产过程需要使用电力时,可能无法准确地衡量生产每个产品使用了多少电力输出。 作为一种变通方法,公司可能选择用生产单位的数量来平均生产成本,以努力为各个单位分配一个平均生产成本金额。

在吸收成本利润表中,企业的净收入是用生产成本和企业销售的单位数量来计算的。 那么,企业的净收入就会受到企业在财务报告所涵盖的时期内对特定产品的库存量的影响。 如果企业很少或没有库存,但所有其他变量都相同,企业报告的净收入就会高于销售相同单位数量但库存较多的产品的情况。

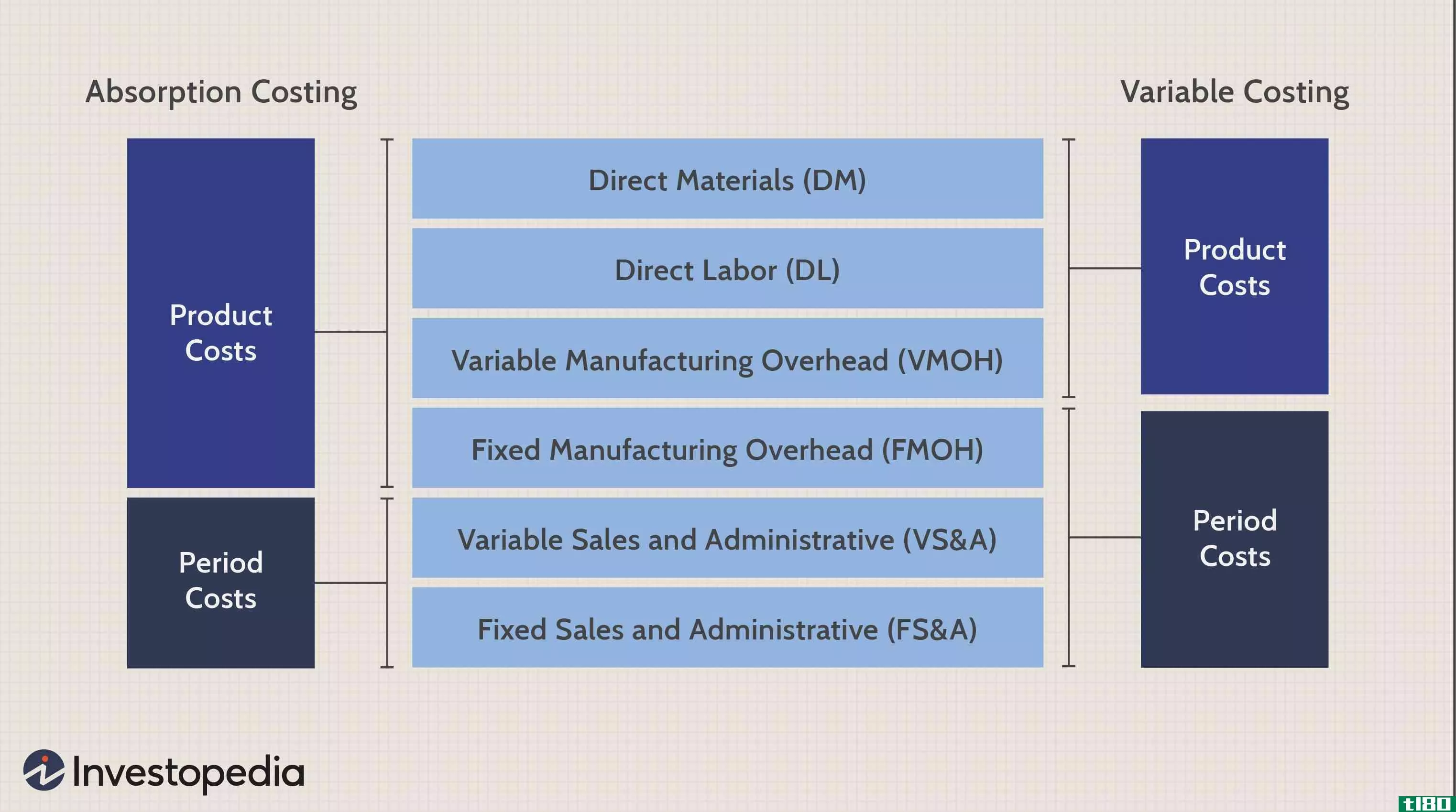

由于它的方法,这种利润表也可能被称为完全成本计算。 在可变成本计算中,固定的生产成本不包括在生产商品或服务的成本中。 由于吸收成本计算的利润表在计算产品的成本时确实考虑了固定的生产成本,所以它被一些人看作是对公司财务状况的全面或更完整描述。

- 发表于 2022-02-08 17:52

- 阅读 ( 143 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

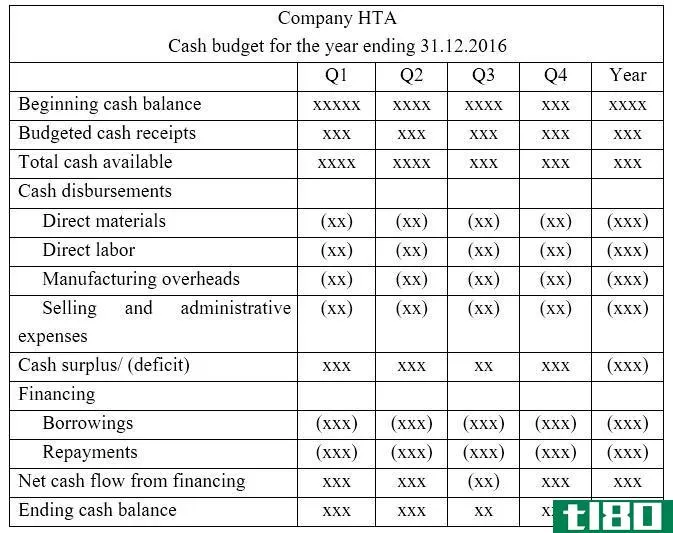

现金预算(cash budget)和预计利润表(projected income statement)的区别

...。 图01:现金预算格式 什么是预计利润表(projected income statement)? 预计损益表是一份重要的文件,它着眼于企业在下一个财政年度将获得的收入减去该期间的预期开支。因为要得到最终的收入数字意味着要同时考虑收益和损失,...

吸收成本法

什么是吸收成本法(absorption costing)? 吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...的所得税总额。 存货计价有两种常用方法。它们是吸收成本法和边际成本法。 什么是吸收成本法(an absorption costing)? 也被称为完全成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

主要区别-吸收成本与边际成本 边际成本法和吸收成本法是处理固定生产间接费用的两种不同方法。换言之,这涉及到决定是否在决策中包括固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,...

资产负债表(a balance sheet)和损益表(an income statement)的区别

...利或亏损情况。 资产负债表(balance sheet) vs. 损益表(income statement) 那么,资产负债表和损益表的区别是什么呢? 就所涵盖的内容和期间而言,资产负债表比损益表更为详细和具体。资产负债表报告公司在一个会计年度内某一时间...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

存货估价有两种可供选择的方法;它们是边际成本法和吸收成本法。在边际成本法中,边际成本是由固定成本和可变成本的分岔决定的。只有可变成本计入运营成本,而固定成本则不计入运营成本,计入当期损益。 相反,吸收...

如何我在损益表上包括税金吗?(i include taxes on an income statement?)

公司每月编制财务报表,以便对业务运营进行评分。损益表反映了某些活动产生的利...

什么是收支表?(an income and expenditure statement?)

收入和支出报表是一种财务文件,旨在确定在给定期间内收到的所有形式的收入,同...

什么是供款损益表?(contribution income statement?)

供款损益表(CIS)是损益表中更常用的吸收式的一种替代方式,它使用不同的基础来...

0 篇文章