負ののれんの発生方法

のれんは、企業の無形価値を表す会計上の概念である。のれんは、通常、合併や買収の結果として発生します。企業が他の企業を買収する際、買収価格が被買収企業の資産の時価総額より高くなることがあります。この差額は、貸借対照表の適正なバランスを保つために、不確実な無形資産である「のれん」として計上されます。負ののれん」は、企業を低い価格で買収した場合、つまり、時価よりも低い価格で買収した場合に発生します。負ののれんの会計処理を理解することは、買収会計の重要な部分です...

第1部/第4部: 公正価値の決定

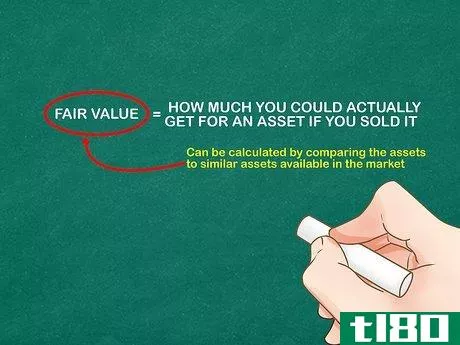

- 1 公正価値の求め方を理解する。公正価値は、公開市場で資産を売却する際に得られる価格、または負債を移転する際に支払うであろう金額を表します。本来、公正価値とは、ある資産を売却した場合、実際にいくらで売れるかを表すものです。これは、減価償却費などを計算して算出される簿価とは異なります。公正価値は、市場における類似の資産と比較することにより算出することができます。公正価値の決定については、「資産の市場価値を計算する方法」をご参照ください。

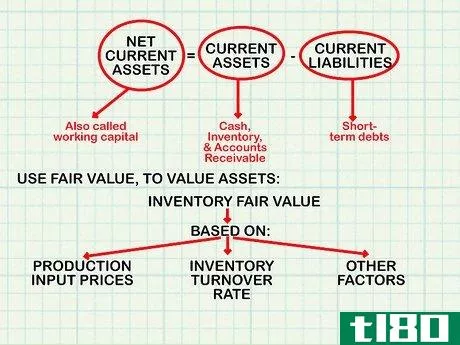

- 2 純流動資産の公正価値を計算する。純流動資産は、すべての流動資産(現金、棚卸資産、受取手形など)からすべての流動負債 (短期借入金)を控除した金額を表しています。これは、運転資金とも呼ばれます。これらの資産は、上記に説明した公正価値原則を用いて評価されています。棚卸資産の公正価値は帳簿価額より高い、または低い可能性があります。これは、生産投入価格から在庫回転率に至るまで、多くの要因に左右されます。在庫の公正価値が低いことは、バーゲン購入の際によくあることです。

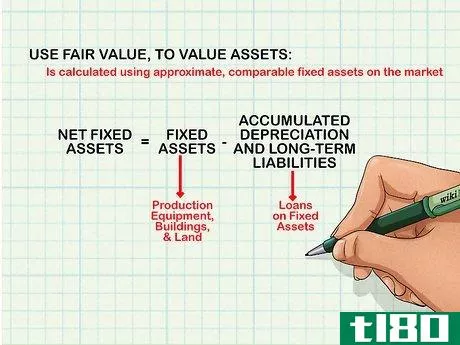

- 3 正味の固定資産の公正価値を求めなさい。固定資産の純額は、会社の固定資産(生産設備、建物、土地)から減価償却累計額および固定負債(固定資産 のための借入金)を控除した金額として計算されます。また、固定資産に施された改良も含まれます。ここでも、市場近似値および比較可能な固定資産を用いて公正価値を算出することができます。

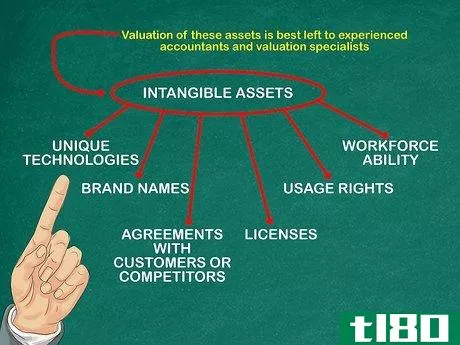

- 4 識別可能な無形固定資産の公正価値の見積もり。有形固定資産に加え、いくつかの無形固定資産も購入時に識別・評価されます。これには、特許や顧客関係など、契約上または法律上の性質をもつものが含まれますが、これらも公正価値原則にもとづ いて評価されます。しかし、これらは有形固定資産に比べ、評価が難しい。これらの資産の評価は、経験豊富な会計士や評価の専門家に任せるのが最善です。これらの無形資産には、独自の技術、ブランド名、ライセンス、労働能力、顧客や競合他社との契約へのアクセス権(例:EM電波権)などが含まれる場合があります。

第2回/第4回:負ののれんの算定について

- 1 のれんの計算方法を知っている。のれんとは、簡単に言えば、企業の購入価格とその企業の資産(有形・無形の両方)の公正価値との差額のことです。正ののれんは、取得価格が資産価値より高い場合に発生し、負ののれんは取得価格が資産価値より低い場合に発生しま す。負ののれんは、企業にとっての「割引」を意味します。

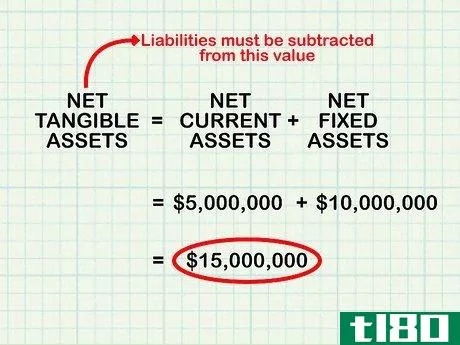

- 2 有形固定資産の純額を集計する。流動資産と固定資産を含む、会社のすべての有形資産の公正価値(純額)を合計してください。負債がある場合は、この値から差し引かなければならないことを忘れないでください。例えば、純流動資産が500万ドル、純固定資産が1,000万ドルであるとします。この2つを足すと、合計で1,500万USドルになります。

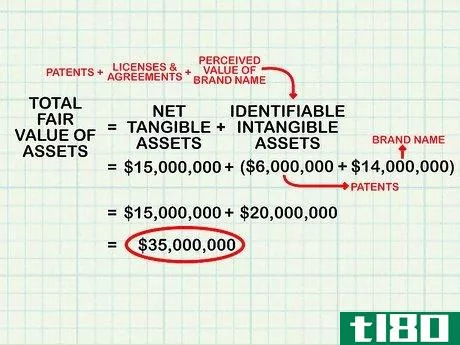

- 3 識別可能な無形固定資産を追加すること。購入の過程で識別された無形固定資産の公正価額は合算されます。これには、特許、ライセンス、契約の価値や、会社のブランド名の認知度などが含まれます。例えば、同じ会社で、特許600万ドル、ブランド名1400万ドルなど、評価額2000万ドルの無形資産がある場合、この数字を有形資産の合計額に加えれば、総資産額は3500万ドル(1500万ドル+2000万ドル)となります。

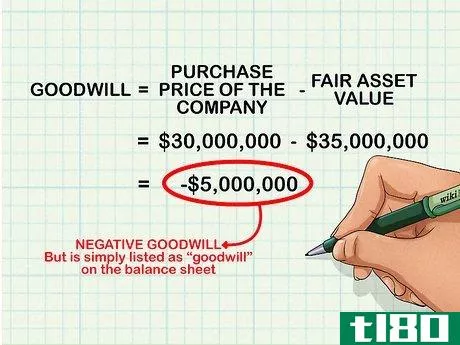

- 4 購入価格から総資産額を差し引く。前のステップで求めた会社の資産の公正価値の合計から、会社の購入価格を差し引く。仮に取得価額が資産価値を下回ると、結果として負ののれんが発生します。同じ会社の買収価格が3,000万ドルの場合、この数字から会社の資産価値3,500万ドルを引いて、のれんを求めます。つまり、この場合の負ののれんは、30百万米ドル-35百万米ドル、つまり5百万米ドルということになります。のれん代がマイナスになっても、貸借対照表上では単に「のれん代」として分類されます。マイナス額に分類されますが。

第3回/第4回:会計入力の方法

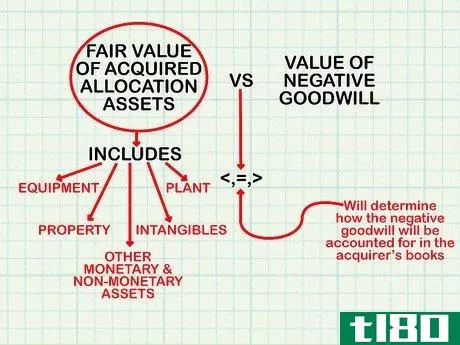

- 1 取得した割当資産の公正価値と負ののれんの価値を比較する。割当資産とは、広義には、買収にともなって購入者が取得した非流動資産を指します。これらの資産には、工場、有形固定資産、無形固定資産、その他の非流動資産および非貨幣性資産が含まれます。これらの資産の公正な市場価値を集計し、負ののれんの価値の計算と比較します。負ののれんが譲渡資産の価値より大きいか、等しいか、小さいかによって、負ののれんの買収者の帳簿上の取扱いが決まります。

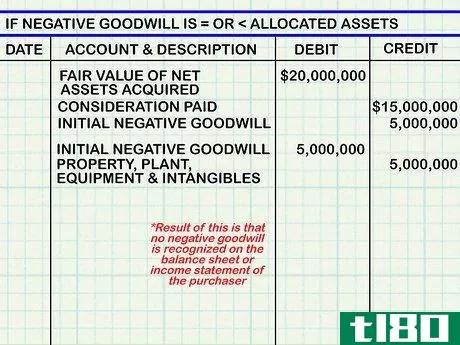

- 2 割り当てられた資産の価値の減少を記録する。負ののれんの価値が割当資産の価値と同じかそれ以下である場合、割当資産の価値は負ののれんの全額で減額され ます。この取引は、まず、取得した純資産の価値に負ののれんの価値を加えた金額を取得資産の公正価値に借方計上 し、買収企業の取得原価を支払対価の総額に貸方計上し、負ののれんの価値を当初負ののれんに貸方計上しています。その後、当初の負ののれん全額を借方、同額を貸方として割当資産(または有形固定資産および無形固定資産)を調 整しています。ここで、負ののれんは5百万ドルです。割り当てられた資産の価値は、6百万米ドルとして計算されています。まず、取得した純資産の公正価値20百万米ドルを借方、支払対価15百万米ドルを貸方、当初の負ののれん5百万米ドルを貸方に計上します。その後、当初の負ののれん5百万米ドルが借方に、有形固定資産及び無形固定資産5百万米ドルが貸方に計上されました。この結果、購入者の貸借対照表および損益計算書において負ののれんが認識されなくなります。

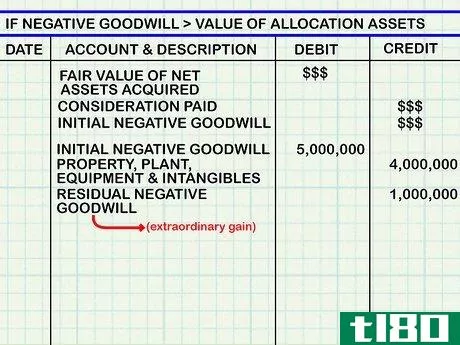

- 3 残存する負ののれんを計算する。負ののれんの価値が割当資産の価値を上回る場合、購入者は割当資産の価値をゼロにし、残りの負ののれんの価値を認識する必要があります。この場合の会計処理は、最初の状況と同様ですが、一つの例外があります。当初の負ののれんはそのまま全額を減額しますが、PPE勘定は全額を減額し、残額を負ののれんの残存額(特別利益)として計上します。先ほどの例で、代わりに割り当てられた資産の価値が400万ドルだったと想像してください。第1グループ(取得した純資産、当初負ののれん、支払対価)はそのまま行いますが、第2グループは当初のれん5百万ドルを借方、工場、有形固定資産、無形固定資産4百万ドルを貸方、差額1百万ドルを残存負ののれん(特別利益)に貸方を記入します。

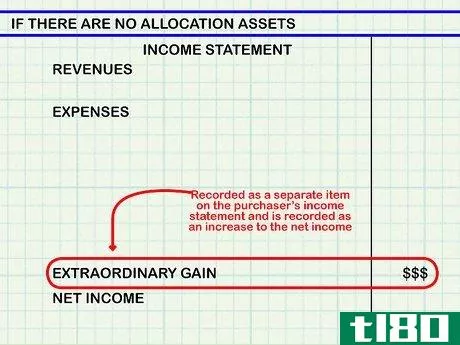

- 4 残存する負ののれんを認識する。資産を割り当てない場合は、負ののれんをすべて特別利益として計上する必要があります。この場合、負ののれんの当初計上は必要ありません。この場合、または負ののれんが残っている場合、特別利益は購入者の損益計算書に別項目として計上されるべきです。特別利益は当期純利益の増加として計上されるべきものです。

第4回(全4回):ローボール・アクイジションの処分

- 1 買取価格が安いという警告サインを探します。負ののれんが発生するような取引には、その背後に理由があるはずです。つまり、会社が苦境に陥らない限り、安く売られることはないのです。のれんの計算がマイナスになった場合、それが事実かどうか必ず評価してください。そうでない場合、あなたの公正価値の評価は高すぎるかもしれません。一般に、安値で売却される企業には、次のような兆候が見られる。直近の経営難、買い手不足、早期売却、売り手の認識不足(市場動向、成長計画など)、など。

- 2 負ののれんが発生することを確認する。売却する会社を評価する場合、その会社が割安で売却されることを期待しているかどうかを売り手に尋ねてください。評価プロセスにおいて、会社が割安で売却される可能性があることを知ることで、公正市場価値のある側面を決定するなど、他の決定を容易にすることができます。繰り返しになりますが、このような形で会社を売却することには相応の理由があることを確認してください。

- 3 すべての関係者とコミュニケーションをとる。負ののれんが発生する可能性があると判断した場合は、直ちに買い手と売り手に通知する必要があります。また、取引に携わる他の評価人または監査人に連絡し、評価が円滑に進むようにする必要があります。

- 4 還元率の違いを評価する。算出された内部収益率(IRR)と加重平均資本コスト(WACC)は、低コストでの購入においてしばしば矛盾を生じます。これは主に、IRRが購入価格を用いて計算されるのに対し、WACCはそうでないことによるものです。これらの違いにより、会社や資産の評価が異なることがあります。これらのレートが異なる理由を明らかにし、そのような理由を正当化できるかどうかを評価する。場合によっては、別途、会社の評価が必要になることもあります。

- 米国では、のれんの取り扱いについて、米国財務会計基準審議会基準書第141号および第142号に規定されています。これらの声明は米国財務会計基準審議会(Financial Accounting Standards Board、以下「FASB」)により公表されています。

- 2022-03-01 16:50 に公開

- 閲覧 ( 18 )

- 分類:商業金融