如何计入负商誉(account for negative goodwill)

第一部分 4的第一部分:确定公允价值

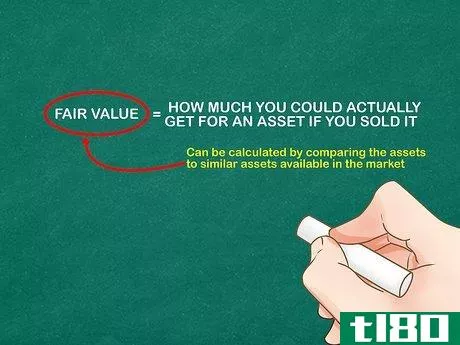

- 1了解公允价值是如何发现的。公允价值代表了在公开市场上出售一项资产所能获得的价格或转让一项负债所支付的金额。从本质上讲,公允价值代表了如果你出售一项资产,你能实际得到多少钱。这与账面价值不同,账面价值是基于折旧和其他计算的。公允价值可以通过将资产与市场上的类似资产进行比较来计算。关于确定公允价值的更多信息,请参阅如何计算资产市场价值。

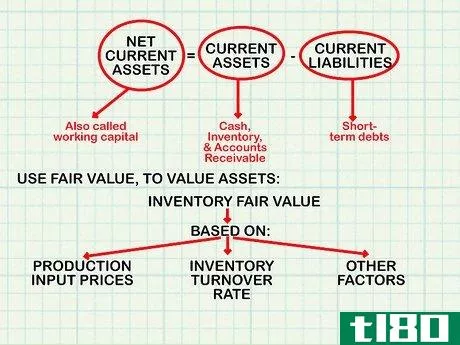

- 2计算净流动资产的公允价值。净流动资产代表所有流动资产(如现金、库存和应收账款)减去所有流动负债(短期债务)的价值。这也被称为营运资本。使用上面解释的公允价值原则对这些资产进行估值。存货的公允价值可能多于或少于账面价值。这取决于许多因素,从生产投入价格到库存周转率。低的存货公允价值在廉价购买中很常见。

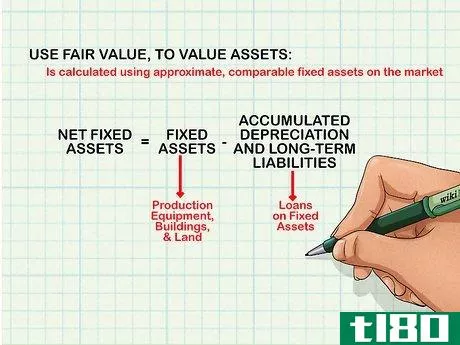

- 3找到固定资产净值的公允价值。固定资产净值的计算方法是公司固定资产(生产设备、建筑物、土地)的价值减去累计折旧和长期负债(固定资产的贷款)。这也包括对固定资产进行的任何改进。同样,公允价值可以用市场上近似的、可比较的固定资产来计算。

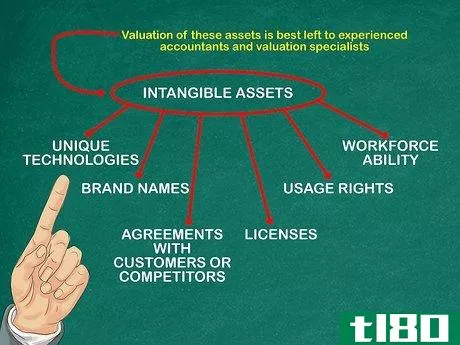

- 4估算可识别的无形资产的公允价值。除了有形资产,一些无形资产也在购买过程中被识别和估价。这些包括具有合同或法律性质的项目,如专利或客户关系,也要使用公允价值原则进行估值。然而,这些比有形资产更难估值。这些资产的估价最好留给有经验的会计师和估价专家。这些无形资产可以包括:独特的技术品牌名称许可证劳动力能力与客户或竞争对手的协议使用权(如EM频谱权)。

第二部分 4的第二部分:负商誉的计算

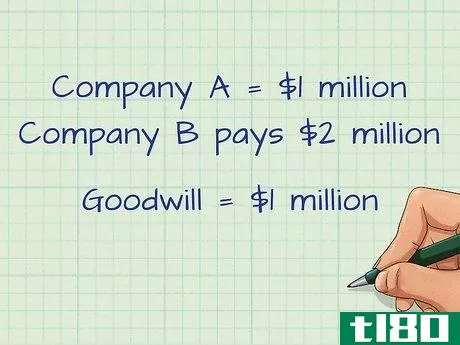

- 1知道商誉是如何计算的。商誉只是公司的购买价格与公司资产(包括有形资产和无形资产)的公平价值之间的差额。当购买价格高于资产价值时,就有正商誉;当购买价格低于资产价值时,就有负商誉。负商誉代表公司的 "折扣"。

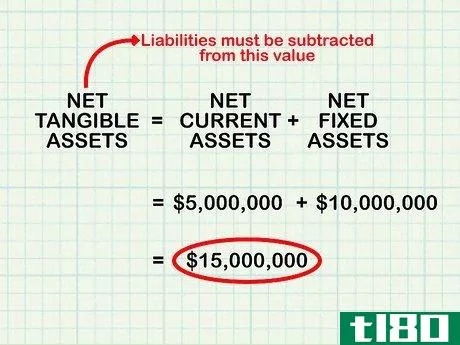

- 2加总有形资产净值。将公司所有的有形资产的公允价值净值加起来,包括流动资产和固定资产。记住,任何存在的负债必须从这个价值中减去。例如,设想公司有500万美元的净流动资产和1000万美元的净固定资产。将这两者相加,得到的总价值为1500万美元。

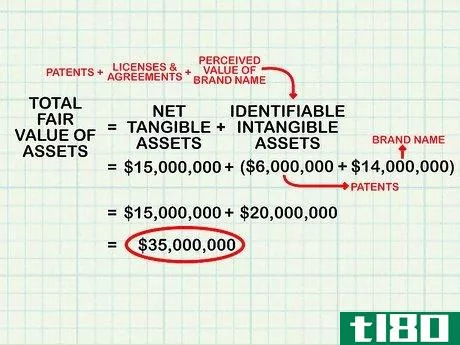

- 3增加可识别的无形资产。将购买过程中确定的任何无形资产的公允价值加总。这些包括任何专利、许可证和协议的价值,以及公司品牌名称的感知价值。例如,如果同一家公司的无形资产的评估价值为2000万美元,包括600万美元的专利和1400万美元的品牌名称,将这一数字加入有形资产的总价值,得到3500万美元(1500万美元+2000万美元)的总资产价值。

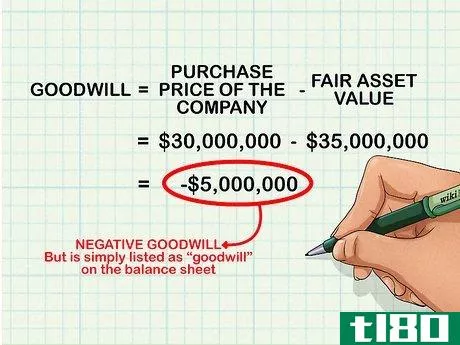

- 4从购买价格中减去总资产价值。从上一步找到的公司资产的公允价值总额中,减去公司的购买价格。假设购买价格低于资产价值,其结果将是负商誉。如果同一家公司的购买价格是3000万美元,从这个数字中减去公司的资产价值3500万美元,得到商誉。所以,这种情况下的负商誉是3000万美元-3500万美元,或者500万美元。即使商誉是负数,它仍然在资产负债表上被简单地列为 "商誉"。虽然它被列为负数。

第3部分 4的第3部分:做会计分录

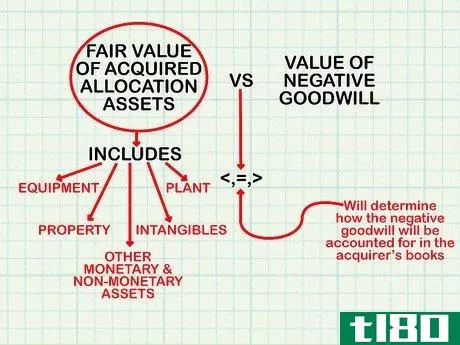

- 1比较收购的分配资产的公允价值和负商誉的价值。分配资产被广泛定义为购买者在收购中获得的非流动资产。这些资产包括厂房、财产、设备、无形资产、以及其他非流动和非货币资产。将这些资产的公平市场价值合计,并与你计算的负商誉价值相比较。负商誉是大于、等于还是小于所分配的资产价值,将决定负商誉在收购方账面上的处理方式。

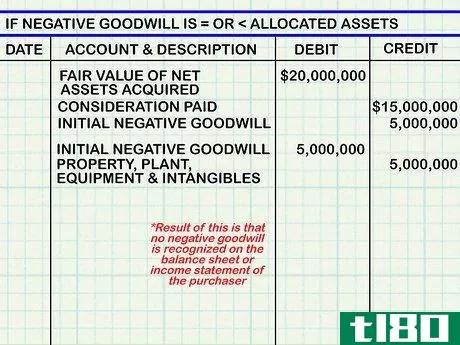

- 2记录分配资产价值的减少。如果负商誉价值等于或小于分配资产的价值,则分配资产的价值要减少负商誉的全部金额。该交易首先被记录为所购净资产价值加上负商誉价值的所购资产公允价值的借方,收购公司成本的所付总代价的贷方,以及负商誉价值的初始负商誉的贷方。然后,通过借记初始负商誉的全部金额,贷记分配资产(或财产、厂房、设备和无形资产)的相同价值,来调整分配资产。这里的负商誉是500万美元。分配资产的价值被计算为600万美元。首先,借记所购净资产的公允价值2000万美元,贷记支付的对价1500万美元,并贷记初始负商誉500万美元。然后,借记初始负商誉500万美元,借记财产、厂房、设备和无形资产500万美元。这样做的结果是,在购买者的资产负债表或利润表上没有确认负商誉。

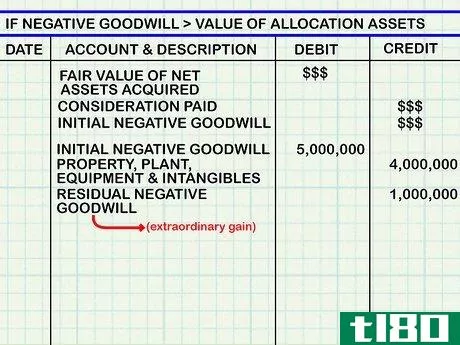

- 3计算剩余的负商誉。如果负商誉的价值大于分配资产的价值,购买者将不得不把分配资产的价值减少到零,然后确认剩余的负商誉的价值。这种情况的会计分录与第一种情况类似,但有一个例外。最初的负商誉仍然被减去其全部价值,但财产、厂房、设备和无形资产账户被减去其全部价值,剩下的部分被记入剩余负商誉(非常收益)。想象一下,在前面的例子中,分配资产的价值反而是400万美元。你仍将以同样的方式执行第一组分录(收购的净资产、初始负商誉和支付的对价),但在第二组中,你将借记初始商誉500万美元,贷记厂房、财产、设备和无形资产400万美元,并将差额100万美元贷记剩余负商誉(非常收益)。

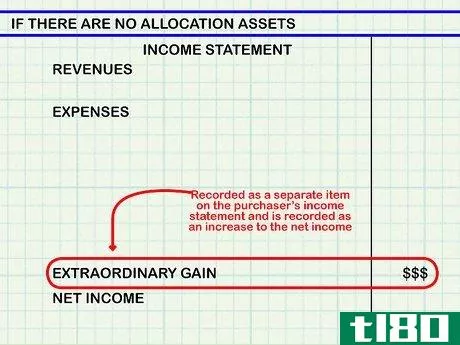

- 4确认剩余的负商誉。如果没有分配资产,你应该把所有的负商誉记录为非常收益。在这种情况下,没有必要分配最初的负商誉金额。对于这种情况或剩余负商誉的情况,超常收益应该作为一个单独的项目报告在购买方的利润表上。非凡收益应该作为净收入的增加部分来记录。

第四部分第四部分:处理低价收购

- 1寻找低价购买的警告信号。任何导致负商誉的交易都应该有其背后的原因。也就是说,除非公司已经陷入困境,否则不会以折扣价出售。如果你对商誉的计算结果是负数,一定要评估是否是这种情况。如果不是,你对公允价值的评估可能过高。一般来说,以折扣价出售的公司显示出以下一个或多个迹象:最近的财务困难缺乏潜在的买家企业被迅速出售卖方被迫出售不知情的卖方(关于市场趋势,增长项目,等)。

- 2确定会有负商誉。如果你正在评估一家待售的公司,询问卖家他们是否期望公司会以折扣价出售。在评估过程中,了解到公司可能会以折扣价出售,可以使其他决定,如确定公平市场价值的某些方面,变得更加容易。同样,要确保公司以这种方式出售是有相应的理由的。

- 3与所有各方沟通。如果你确定有可能出现负商誉,应立即通知买方和卖方。你还应该联系任何其他从事该交易的评估师或审计师,以便评估工作能够顺利进行。

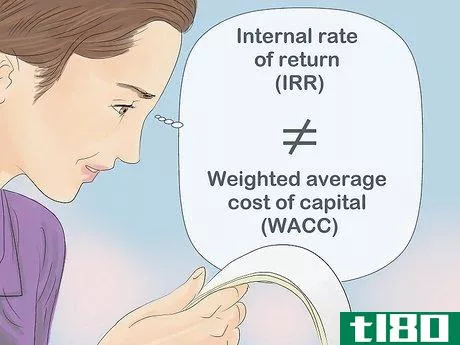

- 4评估回报率的差异。计算出的内部收益率(IRR)和加权平均资本成本(WACC)在低价购买中往往是不一致的。这主要是由于内部收益率是用购买价格计算的,而加权平均资本成本则不是。这些差异会导致对公司及其资产的不同估值。找出这些比率不同的原因,并评估你是否能证明这样的原因。在某些情况下,可能需要对公司进行单独估值。

- 在美国,商誉的处理在《财务会计准则》(SFAS)第141号和第142号声明中有所规定。这些报表是由财务会计准则委员会(FASB)发布的。

- 发表于 2022-03-01 16:50

- 阅读 ( 122 )

- 分类:商业金融

你可能感兴趣的文章

惩罚(punishment)和负强化(negative reinforcement)的区别

...分析,观察人/动物对事物的存在和不存在的反应,以及如何相应地训练/练习行为。被抽离的东西被称为“**”,它可以是一个事物、一个人、一种感觉,甚至是一种情感。 负强化的思想是促进行为,从而导致在未来的良好结果...

积极的(positive)和负向性(negative tropism)的区别

...硬的表面时,它们会生长或向**物移动。 什么是负向性(negative tropi**)? 负向性是生物体远离**的运动或生长。因此,生物体沿着**源的方向移动或生长。植物的新梢脱离地心引力生长。因此,枝表现出负向地性。甲虫表现出负向...

如何宣传既有正面的,也有负面的(propaganda be both positive and negative)

...,而如果用它来破坏和贬低,则可以说是消极的。 宣传如何既积极又消极 正面宣传 **和其他组织经常利用宣传来宣传积极的信息和生活方式。例如,关于健康饮食习惯、醉酒驾驶、吸烟的影响、吸毒、疫苗计划、暴力侵害妇女...

积极的(positive)和负向性(negative tropism)的区别

...的影响下更加伸长,使茎尖向光源弯曲。 什么是负向性(negative tropi**)? 负向性是生物体在远离特定**的情况下的生长。向重力性是描述负向性的一个常见例子。一般来说,植物的新梢是逆重力生长的,这是一种负向重力性。在...

什么是负通货膨胀?(negative inflation?)

...通货紧缩的第一步,因为货币供应量的减少会影响消费者如何使用他们现有的货币。反过来,货币供应量的变化导致下一阶段,不同商品和服务的价格受到影响,特别是被视为奢侈品而非必需品的产品的价格。 ...

什么是亲善工业?(goodwill industries?)

...家总部设在美国的慈善组织。世界各地数百家基于社区的Goodwill附属公司为该组织的客户提供各种服务,Goodwill Industries因其工作而受到国际尊重。Goodwill Industries的主要目标是提供就业培训服务,旨在赋予客户权力,让他们“举...

什么是负商誉?(negative goodwill?)

在会计中,负商誉是指资产买方以低于公平市场价值的价格出售资产时所获得的收益...

如何我在《国际财务报告准则》中对企业合并进行核算?(i account for business combinations in ifrs?)

报告企业合并的协议决定了收购公司如何确认与它所购买的公司相关的资产、负债和...

如何商誉减值账户(account for goodwill impairment)

方法1 方法1的2:理解商誉减值 1了解商誉的定义。不了解商誉就不可能理解商誉减值。商誉是当一个企业以超过该企业的公平市场价值购买另一个企业时发生的事情。换句话说,会计师会确定该企业在公开市场上应该值多少...

如何计算负指数(calculate negative exponents)

...一个1{displaystyle 1}。把负指数写成分数将使你更容易理解如何在方程中处理它们。要转换一个负指数,创建一个以数字1为分子(顶部数字),以基数为分母(底部数字)的分数。-3,5-2,{displaystyle 3^{-3},5^{-2},}和7-4{displaystyle 7^{-4}}现...