リースオプションを使って住宅を購入する方法

夢のマイホームを見つけたものの、ローンを組むには信用力が足りない、あるいは頭金を支払うための貯蓄がない、などということもあるでしょう。心配しないでください。購入オプション付きのリースが最適かもしれません。これは、家賃を払って、数年後にその物件を購入することができる仕組みです。家賃の一部が頭金になるし、住宅ローンを借りる前に信用を回復させる時間もある...。

第1回/全4回:買うのではなく、借りる住まい探し

- 1 近隣の住宅を確認する持ち家は通常、売り物ではなく、貸し物として宣伝する。車で移動して、看板を見る。多くの場合、看板には購入価格と月々の家賃が記載されています。住みたい地域をすべてチェックする。

- 売り手にレンタル方式を検討するよう依頼する。多くの売り手は、潜在的な買い手に対して家を貸すことを考えたことがありません。しかし、市場が低迷している場合は、検討することもあるようです。気に入った家が見つかったら、売主に賃貸契約に応じるかどうか聞いてみましょう。ホームページで検索して、その家が6ヶ月以上売りに出されているかどうかを確認する。もしそうなら、オーナーはそれで儲けたいと思うかもしれませんから、賃貸契約は最適かもしれません。

- 3 不動産屋に依頼する。代理店は通常、売却の代わりに賃貸できる物件を知っています。また、長い間売りに出されている物件を知っている場合もあります。ネットや電話帳で不動産屋を探し、相談の約束をする。

- 4.オンラインで検索する。IRentToOwnやHousingListなどのサイトには、賃貸物件も掲載されています。これらのサイトの多くを利用するには、購読料を支払う必要があります。しかし、自力では何も見つからず、エージェントを雇うのも嫌だという方には、良い選択肢だと思います。

第2回/全4回: 家と所有者を調べる

- 1 住宅所有者が売却する理由を確認する。新しい家を買った、今住んでいる家を貸す必要がある、引っ越しや就職の準備ができた、などの理由が挙げられます。住宅を内覧する際に、なぜ売りたいのか、その理由をそれとなく聞いてみるとよいでしょう。所有者が財政難であることを示すサインに耳を傾ける。例えば、曖昧な表現だったり、「早く入居者を見つけなければならない」と主張することもあります。入居中にオーナーが破産した場合、家を失うと同時に、あなたも追い出される可能性があります。そのため、経済的に安定した売り手が必要です。

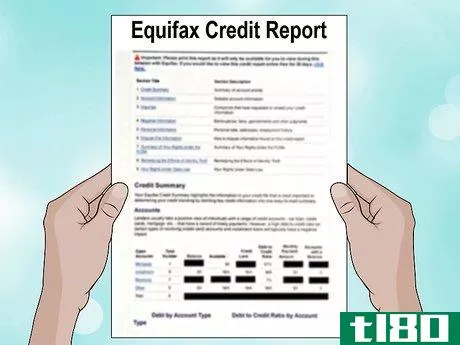

- 2 信用調査を行う。家の所有者に許可を得る。抗議されるかもしれませんが、あなたの懸念を説明し、あなたがチェックを行うまで、先に進むことを拒否してください。Experian、Equifax、TransUnionのいずれかに連絡し、チェックを行うことができます。クレジットカードの限度額超過や回収中の口座など、多額の借金を抱えていないかどうか。これらはすべて、財政難の兆候です。

- 3 税務記録を分析する。固定資産税の記録は、郡の税務査定官事務所で入手することができます。担当者が実際にオーナーであることを確認してください。詐欺師は、住んだこともない家を所有しているふりをすることもあるのです。また、その物件にタックス・リーンがかけられていないかどうかも確認できます。タックス・ライエンは大きな赤信号なので、もし見つけたら、その場から立ち去りましょう。そのような所有者に対して訴訟に勝った人によってプロパティに配置されたメカニックの先取特権または先取特権として、同様に他の先取特権を探します。

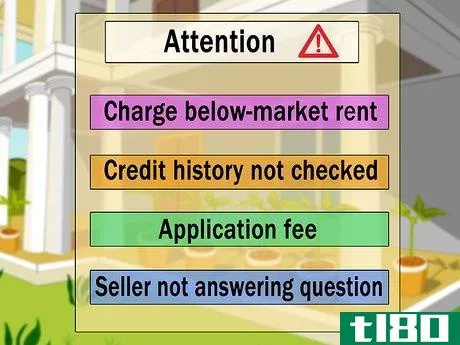

- 4 レッドフラッグに注意する。多くの詐欺師が騙されやすい購入者を狙っているので、自分の身は自分で守る必要があります。以下のようなサインに気をつけましょう。売主は、市場価格より低い賃料を請求したい。売り手は、あなたのクレジットヒストリーを確認することを望んでいない。応募手数料を請求されている。あなたはリースを理解することができず、売主はあなたの質問に答えようとはしません。

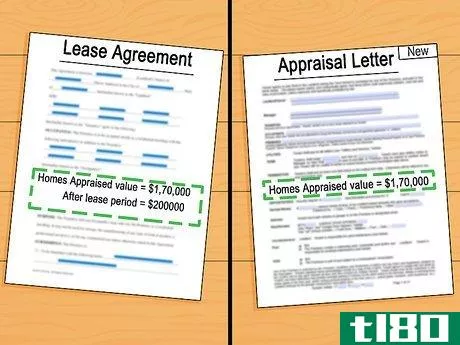

- 5 鑑定を受ける。入居期間終了後にその家を購入することに同意した場合に備えて、その家の価値を知っておきたいものです。不動産業者から鑑定士を紹介してもらう。また、American Society of Appraisersのディレクトリを検索することができます。料金は、お住まいの地域や家の大きさによって異なります。鑑定士に依頼する前に、見積もりを取る。

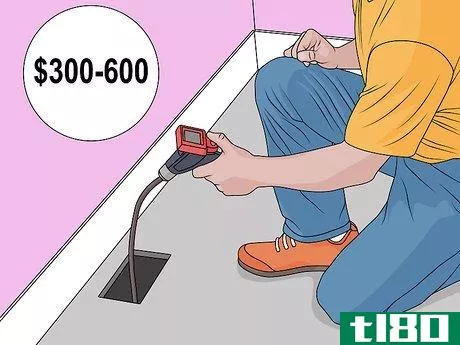

- 6 家屋内の点検を行う。家の重大な(あるいは小さな)不具合を今すぐ発見する。借りて2年経ってから、家の構造に大きな欠陥があることがわかったら、残念なことです。不動産業者は、検査に300〜600ドルかかる検査員を推薦することができます。

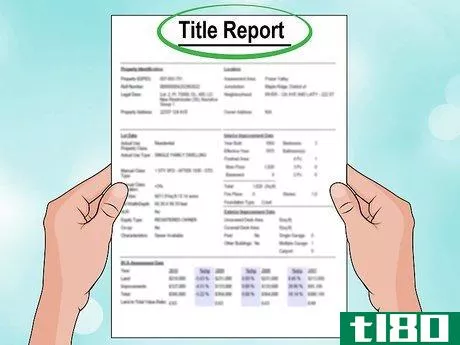

- 7 タイトルレポートを確認する。タイトルレポートでは、売主がどのくらいの期間その家を所有しているかがわかります。理想は、売主が数年間その家に住んでいることです。家を長く所有している人は、家にエクイティが蓄積されているはずで、比較的安定している可能性があります。権原保険会社に連絡し、権原報告書の写しを入手してください。

- 8 後に住宅ローンを組む資格があるかどうかを確認する。借りている間は、今すぐ住宅ローンは必要ないでしょう。ただし、入居期間終了時に住宅を購入することを選択した場合は、後で必要となる。あなたの信用が、資格を得られないほど悪くないことを確認してください。モーゲージブローカーは、あなたのクレジットヒストリーを確認し、数年後にあなたが住宅ローンを利用する資格があるかどうかを予測することができます。また、その間に信用を向上させるためのアドバイスをしてくれる場合もあります。

第3回/第4回:契約交渉について

- 1 購入価格の交渉を行う。契約書には、リース終了時に物件を購入することを選択した場合、いくら支払うかを決めておく必要があります。一般的に、価格の決め方には、契約書に価格を記載する方法と、契約書に記載しない方法があります。一般的には、住宅価格の上昇を考慮して、住宅の評価額より少し高めに設定することになります。これはリスキーです。家を買おうと思ったときに不動産市場が暴落していても、契約書に書かれている金額を支払わなければならない。あるいは、リース終了時に価格を設定することにしてもよいでしょう。例えば、その時に2回目の査定をしてもらうとか。

- 2 オプションにお金を払うこと。オプションは、オプション期間中に住宅を購入する独占的な権利を与えるものです。この特典を利用するには、通常、購入価格の3%を支払う必要があります。例えば、購入価格が15万ドルであれば、約4,500ドルを支払う必要があります。通常、オプションの金額は、購入価格と相殺されます。しかし、最終的に住宅の購入を断念した場合は、オプション料を失うことになる。

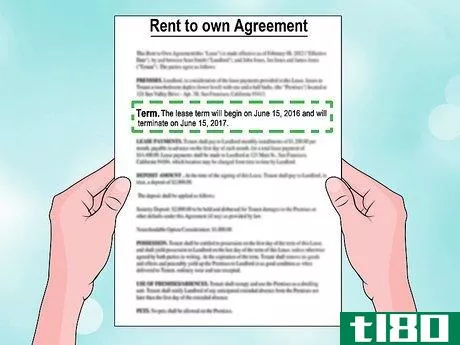

- 3.リース期間を決める。リース・トゥ・オーナー契約は通常2年から5年の間です。しかし、それはあなたが購入することを選択した場合、住宅ローンを取得できるようにあなたのクレジットヒストリーを改善するために必要な限り続くはずです。回収口座などの一部のネガティブ情報は、7年間は消えない。このネガティブな情報が消えるまで、リースは終了しないようにしましょう。

- 4 月々の家賃を交渉する。この金額は通常、市場レートよりも高く設定されています。この超過額は「レンタルプレミアム」と呼ばれ、物件を借りている間発生する。物件を購入することになった場合、レンタルプレミアムは購入価格に適用されます。例えば、市場の家賃が1,000米ドルであるとします。ただし、毎月1,250円を支払うことになります。この余分な250ドルを3年間積み重ねると、9,000ドルを購入価格に充当することができるのです。家を取りに行かない場合は、通常この賃貸料プレミアムを失うことになります。

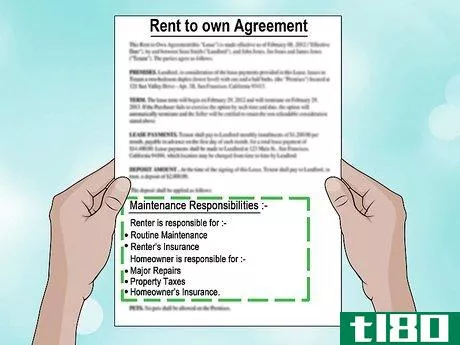

- 5 修繕の責任を分担する。賃借人として、あなたはすべての修理の責任を負うべきではありません。ただし、軽微な修理はご負担いただく場合があります。誰が何に責任を持つのか、契約書にはっきりと書いておくこと。以下の点についてご検討ください。落ち葉かきや芝刈りなどの日常的なメンテナンス。通常、賃借人が負担する。雨漏りの修理や壊れたヒーターの交換など、大規模な修理。通常、住宅所有者が責任を負います。通常、家主に責任がある。保険です。あなたは賃借人の保険に加入し、家主は家主の保険に加入すべきです。

- 6 契約内容を確認する売主または買主が契約書を作成することができます。担当者であれば、ネットで入手できる契約書のサンプルを利用したり、弁護士に依頼したりすることができます。少なくとも、弁護士には契約書に目を通してもらうべきでしょう。最寄りの弁護士会に連絡し、弁護士の紹介を依頼する。売主が契約書を作成する場合、その契約書が「リースオプション」なのか「リース購入」なのかに特に注意する。リース購入契約では、リース終了時に住宅を購入する必要があります。拒否すれば、売り手はあなたを訴えることができます。リース購入ではなく、リースオプションとして、購入の選択肢を与えるものです。

第4回「住まいを買う

- 1 自分のクレジットをきれいにする。住宅購入には住宅ローンが必要な場合があるので、クレジットヒストリーを確認する。全米の3つの信用調査機関からそれぞれ報告書のコピーを無料で入手し、誤りがないか確認しましょう。例えば、元配偶者の口座が自分の口座として表示されていることがあります。不正確な情報を持つ報告機関に連絡し、異議を申し立てる。

- 2 自分のクレジットスコアを確認する。従来の住宅ローンを利用するためには、640点程度のスコアが必要です。もし、あなたのスコアが低すぎるのであれば、積極的に借金、特にクレジットカードの借金を返済することで、スコアを改善するようにしましょう。あなたのクレジットスコアのコピーを取得することができます:そのようなCredit.comなどの無料ウェブサイトを使用して。あなたのスコアを得ることができる住宅カウンセラーやクレジットカウンセラーとwww.myfico.com.Meet、あなたのFICOスコアを支払います。オンラインクレジットカードのアカウント、または毎月のカード明細を確認する。

- 3 選択する権利を行使する。借家契約が終了する前に、その物件を購入する意思があるかどうかを家主に伝える必要があります。どのように通知しなければならないかは、契約書を確認してください。購入の準備が整っていない場合は、賃貸契約の延長について家主に相談する必要があります。

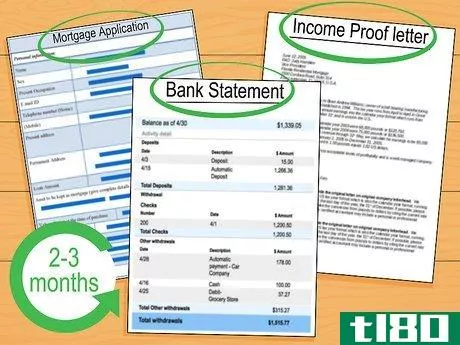

- 4 住宅ローンの事前審査を受ける。住宅ローンの貸し手は、あなたの財務状況(資産、収入、月々の債務負担)を分析します。申込書に記入し、銀行取引明細書や収入証明書などの書類を提出する必要があります。貸主から承認されると、借入可能額を説明する書面が送付されます。住宅を購入する2、3ヶ月前に事前承認を得ること。

- 5 新居のクロージング。決算処理に時間がかかる。金融機関は、査定、検査、タイトルレポートを要求します。あなたは、家の欠陥についての売り手からのすべての開示を確認する必要があります。すべてがうまくいけば、オプションの行使から45日以内にクローズする必要があります。

- レンタルに同意する前に、他の選択肢を検討する。HUD公認の住宅カウンセラーと会い、賃貸住宅に住む人を支援する政府プログラムなど、あらゆる可能性について話し合う。

- 家賃を滞納すると、契約によっては1ヶ月でも滞納すると、それまで積み立ててきた家賃のプレミアムをすべて失うことになります。

- 2022-03-11 10:00 に公開

- 閲覧 ( 39 )

- 分類:商業金融