複利の計算方法

複利と単利の違いは、複利は元本だけでなく、最初の投資(元本)とこれまでに蓄積された利息に対して得られるという点である。このため、複利口座は単利口座よりも早く成長することができます。例えば、年複利の場合、投資後2年目には1年目よりも多くの利息を得ることができることを意味します。さらに、年に数回の複利運用をすれば、その価値はさらに高まります。複利は、さまざまな投資商品で提供されており、クレジットカードなど特定の種類のローンにも課される。複利でいくら増えるかは、正しい計算式で簡単に計算できる...。

第1回/第3回:年複利を求める

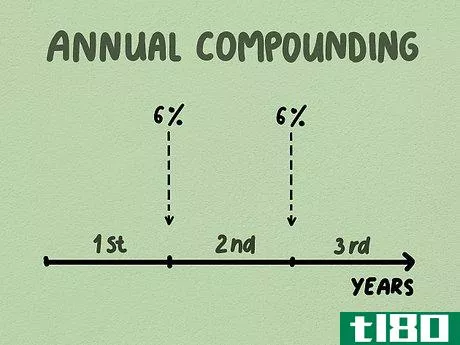

- 1 年間の複利を定義する。投資信託説明書や金銭消費貸借契約書に記載されている金利は年率です。たとえば、車のローンが6%ローンなら、年間6%の利息を支払うことになります。年末に1回複利計算をするのが一番簡単な方法です。借金は年に1回、月に1回、あるいは1日に1回、複利で返済することがあります。借金の複利計算の頻度が高ければ高いほど、利息の蓄積は早くなります。複利計算を投資家の立場から見ることも、債務者の立場から見ることもできる。複利計算を頻繁に行えば、投資家の利息収入はより速いスピードで増加することになります。また、債務者は債務が残っている間、より多くの利息を支払うことになります。例えば、普通預金は年複利であるのに対し、給料日前のローンは月複利、あるいは週複利である場合があります。

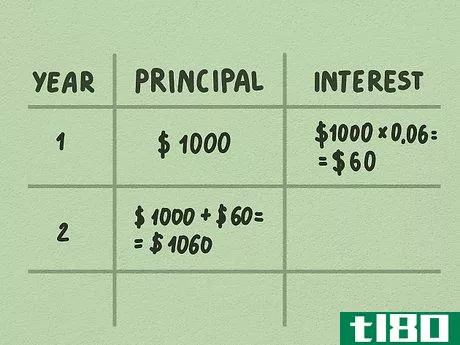

- 2 初年度の年間複利を計算する。米国財務省が発行する1,000ドル、6%の貯蓄債券を所有しているとする。国庫短期証券は、その利率と現在価値に基づき、毎年利息を支払う。初年度に支払う利息は60ドル(1,000ドル×6%=60ドル)。2年目の利息を計算するには、当初の元金にこれまでに得たすべての利息を加算する必要があります。この場合、2年目の元本は(1000ドル+60ドル=1060ドル)となる。債券の価値は1,060ドルになり、支払利息はこの価値から計算されます。

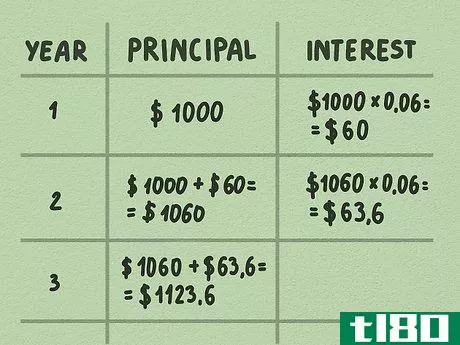

- 3 以降の複利計算をする。複利の影響をより大きく見るために、その後の年数分の利息を計算してみましょう。元本は年を追うごとに増え続けます。2年目の元金に債券の利率を掛ける。($1,060 X 6% = $63.60).獲得できる利息は3.60ドル高くなります(63.60ドル-60.00ドル)。これは、元金が1,000ドルから1,060ドルに増加するためです。3年目の元金は、(1060ドル+63.60ドル=1123.60ドル)です。3年目の受取利息は67.42米ドルです。この金額は、4年目の計算で元本残高に加算されます。借金の残高が長ければ長いほど、複利の効果は大きくなります。複利計算をしない場合、2年目の利息は(1000ドル×6%=60ドル)となる。実際、複利で稼いだとしたら、1年ごとに60円の利息がつくことになる。これを単利といいます。

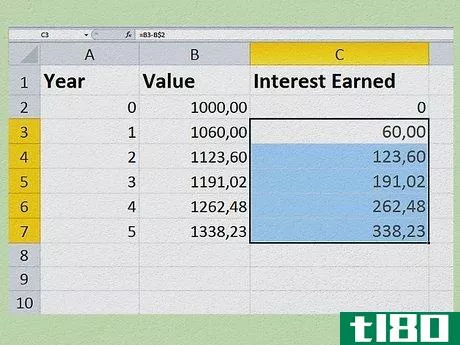

- 4 複利計算のためのExcelファイルを作成する。複利は、エクセルで簡単なモデルを作成することで、投資の成長を簡単に視覚化することができます。まず文書を開き、A列、B列、C列の上のセルにそれぞれ「年」、「値」、「獲得利息」のラベルを付けます。例えば、1000ドルから始めるとします。セルB3に「=B2*1.06」と入力し、Enterキーを押します。つまり、年6%(0.06)の複利で利息がつくことになります。セルB3の右下隅をクリックし、数式をセルB7までドラッグしてください。数字は適切に記入されます。セルC2に0を入れ、セルC3に「=B3-B$2」と入力し、Enterキーを押します。これは、セルB3の値とセルB2の値の差であり、獲得した利息を表しているはずです。セルC3の右下隅をクリックし、数式をセルC7までドラッグしてください。これを追跡したい年にコピーして作業を続けます。また、使用する数式やセルの内容を変更することで、元金や金利の値を簡単に変更することができます。

第2回(全3回):投資の複利を計算する

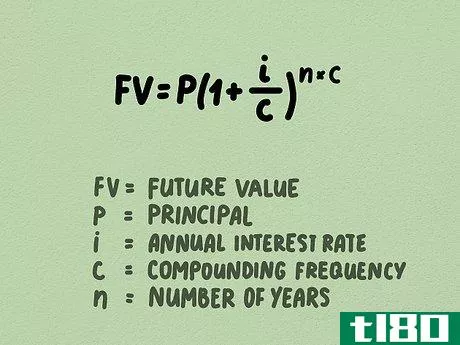

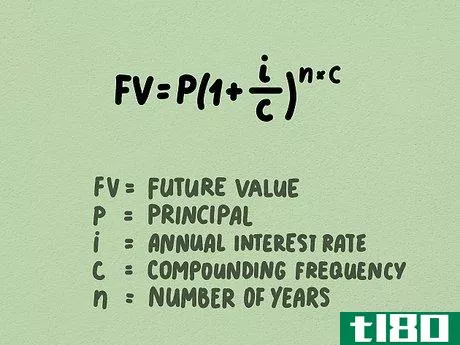

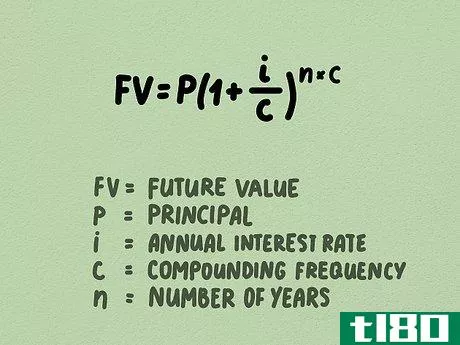

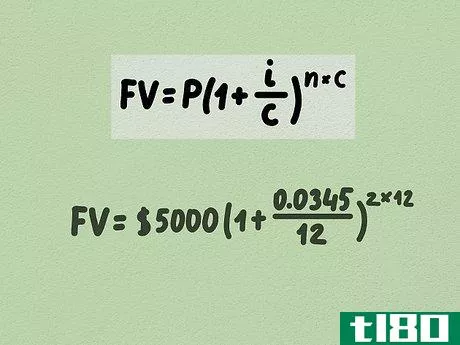

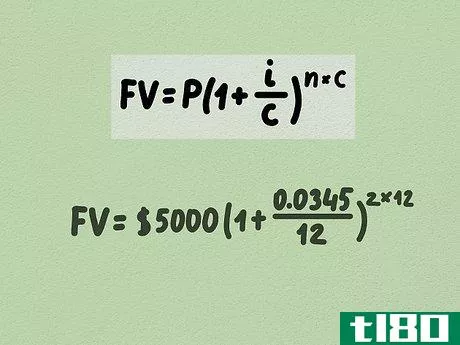

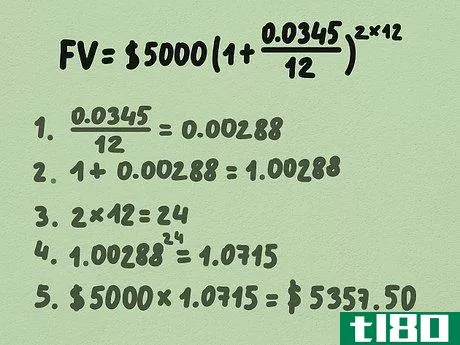

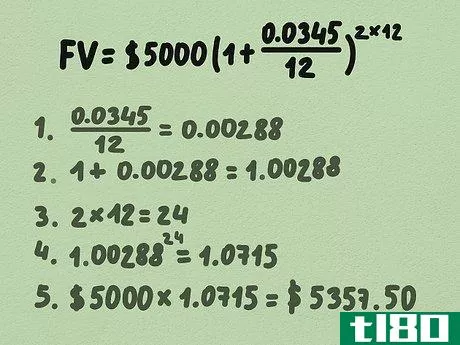

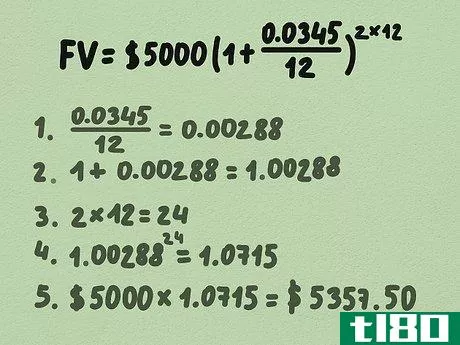

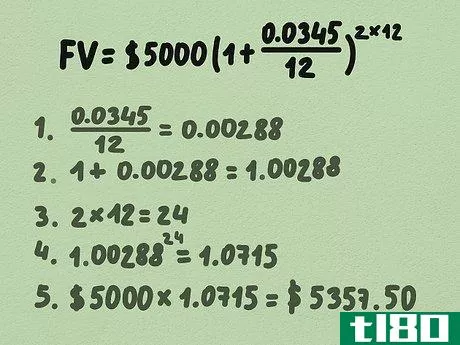

- 1 複利の計算式を覚える。複利の計算式は、一定年数後の投資の将来価値を扱うものである。式自体は次のようになります。 fV=P(1+ic)n∗c{displaystyle FV=P(1+{frac {i}{c}})^{n*c}}} です。式中の変数は次のように定義される。「FV」は将来価値である。計算の結果である。"P "は元金です。"i "は年利を表す。"c "は複利の頻度(1年に何回利息を複利で支払うか)を表します。"n "は測定する年数を表しています。複利計算を簡単に行うには、連続複利計算式を使用します。この式は、一定期間の複利計算を理論上無限に繰り返すことで、将来の最大価値を計算することができます。ここで、FVは投資の将来価値、PVは現在価値、eはオイラー数(定数2.71828)、iは金利、tは時間(年単位)です。

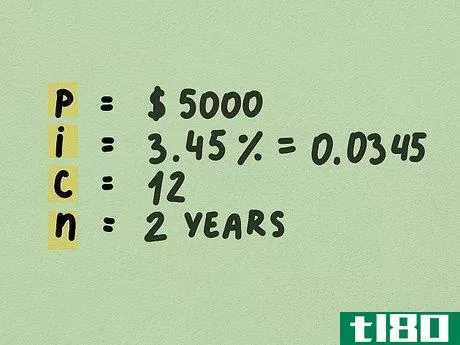

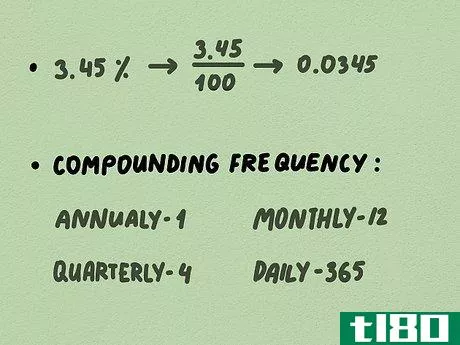

- 2 複利の公式の変数を集める。年1回以上複利で計算する場合は、手計算で計算するのは困難です。複利の計算式はどんな計算にも使えます。計算式を使用するには、以下の情報を収集する必要があります。投資元本を確定する。これは初期投資額です。これは、あなたが口座に入金した金額、または債券の元のコストになる可能性があります。例えば、投資口座の元本が5,000米ドルであるとします。借金の金利を求めます。金利は年額で、元金に対する割合で表示されること。例えば、元本5,000米ドルの場合、金利は3.45%です。計算では、金利を小数で入力する必要があります。金利を100で割って換算する。この例では、3.45%/100 = 0.0345となります。また、借金の複利計算の頻度も知っておく必要があります。一般的に、利息は年単位、月単位、日単位で複利計算されます。例えば、月に一度のペースで化合していると想像してください。つまり、複利計算の回数(「c」)は12と入力することになります。 測定したい時間の長さを決定します。これは、5年や10年といった成長の目標年次であったり、債券の満期日であったりします。債券の満期日は、負債の元本が返済される日である。この例では、2年分を使っているので、2を入力します。

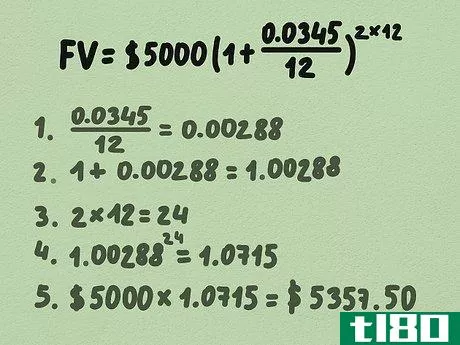

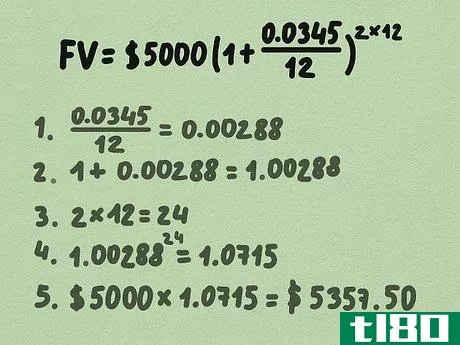

- 3 計算式を使用します。変数を正しい場所に入力します。入力が正しいかどうか、再度ご確認ください。具体的には、金利が10進数であることと、「c」(複利計算の回数)が正しいことを確認します。 fv=$5000(1+0.034512)2∗12{displaystyle FV=$5000(1+{frac {0.0345}{12})^{2*12}} 指数部分と( )内の式部分それぞれで計算します。これは、演算順序と呼ばれる数学的な概念です。このコンセプトについては、こちらのリンクからご覧いただけます。操作順序を適用する。

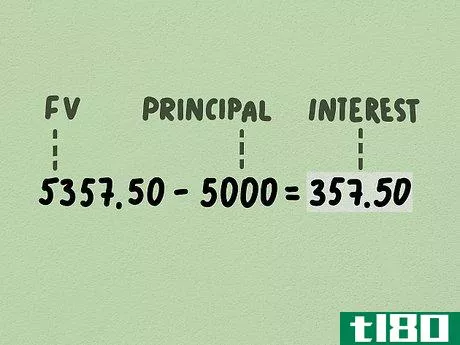

- 4 方程式に含まれる数学的計算を完成させる。問題を単純化するには、まず分数から始めて、括弧で囲まれた部分を計算します。まず、( )内の分数を割ることから始めます。FV=$5000(1+0.00288)2∗12{displaystyle FV=$5000(1+0.00288)^{2*12}} 括弧内の数字を足し合わせると、こうなります。結果はこうなるはずです。 FV=$5000(1.00288)2∗12{displaystyle FV=$5000(1.00288)^{2*12} 指数内(カッコの中の最後の部分)の掛け算を解きます。fV=$5000(1.00288)24{displaystyle FV=$5000(1.00288)^{24}} は、括弧内の数値を指数のべき乗にしたものです。電卓では、まず括弧内の値(この場合は1.00288)を入力してxy{displaystyle x^{y}}ボタンを押し、次に指数(この場合は24)を入力してエンターキーを押すことで行うことができます。この例の場合、FV=$5000(1.0715){Displaystyle FV$5000(1.0715)} 最後に、元本に括弧内の数字を掛けます。この例では、5,000 ドル×1.0715、つまり 5,357.50 ドルという結果になります。これは2年後の口座の価値です。

- 5 答えから元本を引きます。将来価値の5,357.50ドルから元本5,000ドルを引くと、5,357.50ドル-5,000ドル、つまり357.50ドル 2年間で357.50ドルの利息がもらえます。

Part 3 第3回 定期支払いの複利計算

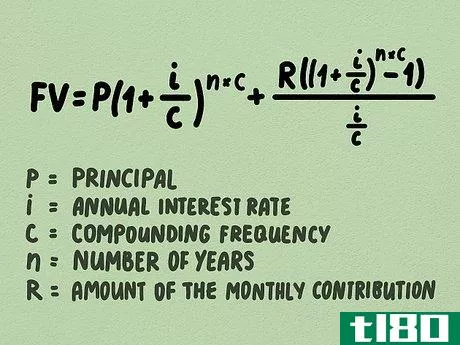

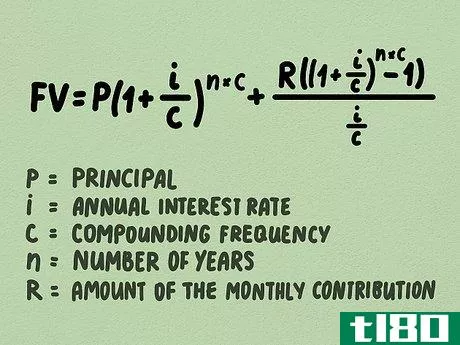

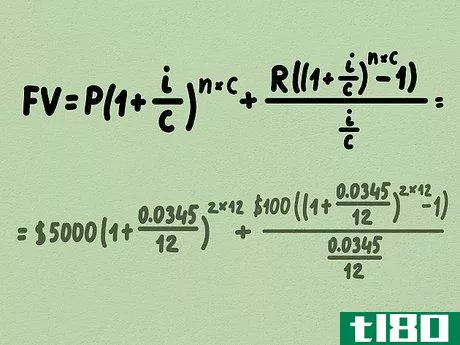

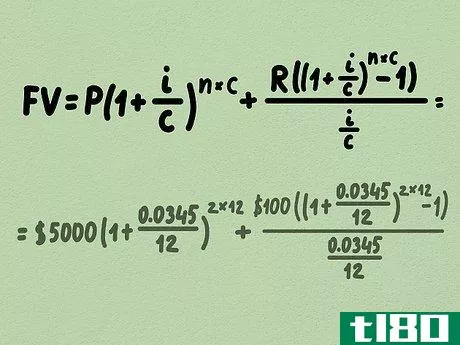

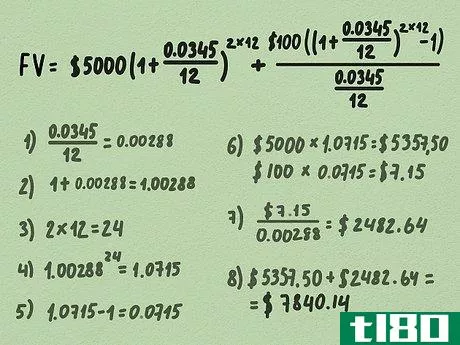

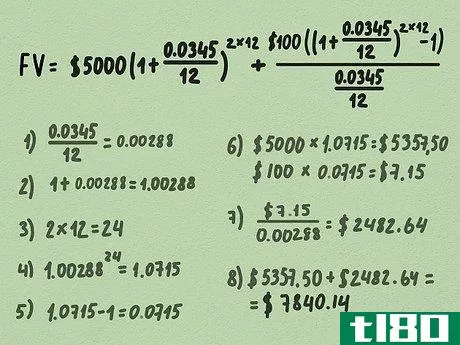

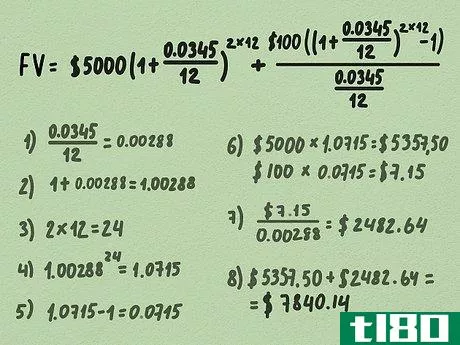

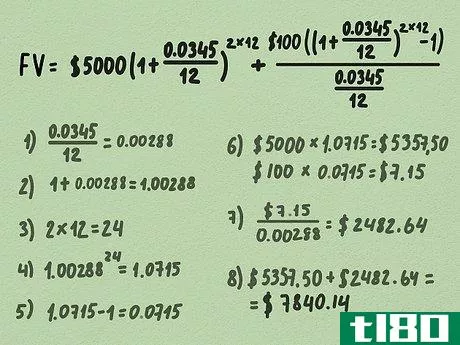

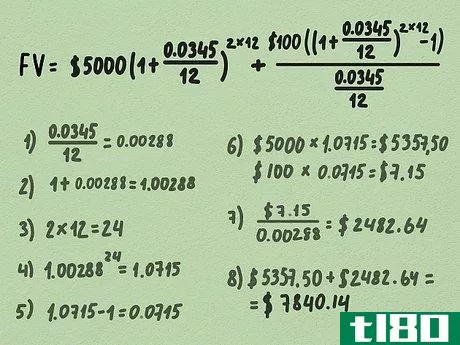

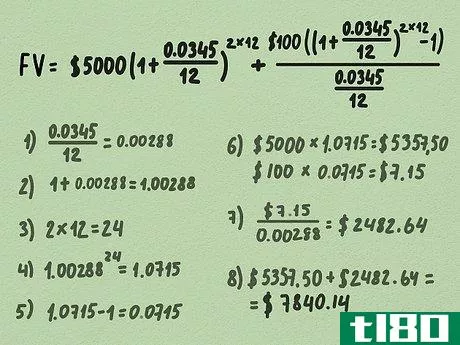

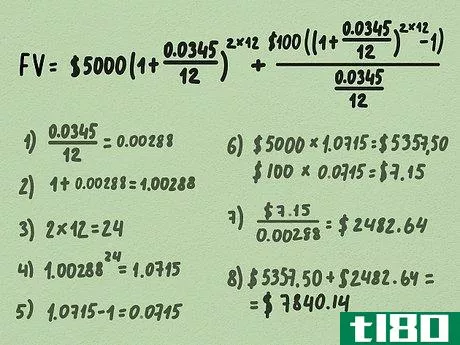

- 1 式を覚える。複利の口座は、毎月の金額を普通預金口座に追加するなど、定期的に拠出することでより速く成長します。この計算式は、定期的な支払いを伴わない複利の計算式より長いですが、同じ原理で計算されます。式は次のようになる。 fV=P(1+ic)n∗c+R((1+ic)n∗c-1)ic{displaystyle FV=P(1+{frac {i}{c})^{n*c}+{frac {R((1+{frac {i}{c})^{n*c}-1)}{frac {i}{c}}}式中の変数もP "はプリンシパルであることを除けば、前の式と同じです。i "は年利率"c "は複利計算の頻度であり、1年間に複利計算される回数を表す。"n "は年数です。"R」は、毎月の拠出金額です。

- 2 必要な変数をコンパイルします。このタイプの口座の将来価値を計算するには、口座の元本(または現在価値)、年利率、複利計算の頻度、測定される年数、毎月の拠出金が必要である。この情報は、投資契約書に記載されているはずです。APRは必ず10進数に変換してください。これは、金利を100で割ることで行われます。例えば、上記の3.45%の金利を使用する場合、3.45を100で割ると0.0345となります。 例えば、お客様の口座は年複利ではなく、月複利である場合があります。複利計算の回数は、単純に1年あたりの複利計算の回数を使用します。つまり、1年に1個、四半期に4個、月に12個、1日に365個です(うるう年は気にしないでください)。

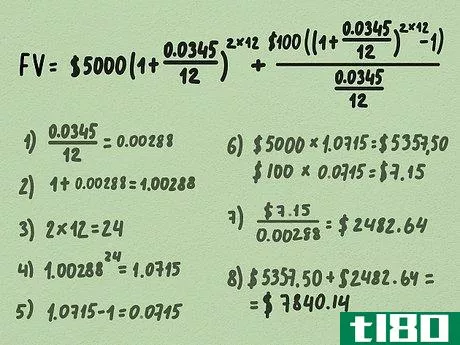

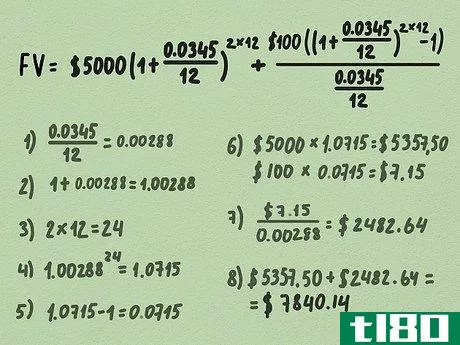

- 3 変数を入力します。上記の例の続きで、あなたも毎月100ドルを口座に入金することに決めたとします。この口座の元本は5,000ドルで、毎月複利計算され、年利は3.45%です。このアカウントの成長を2年間で測定します。この情報を使って完成した計算式は以下の通り。 FV=$5,000(1+0.034512)2∗12+$100((1+0.034512)2∗12-1)0.034512{displaystyle FV=$5,000(1+{thefrac {0.0345}{12}}}})^{2*12}+{frac {$100((1+{frac {0.0345}{12})^{2*12}-1)}{frac {0.0345}{12 }}}

- 4.この方程式を解きましょう。この場合も、正しい演算順序で行うことを忘れないようにしましょう。つまり、括弧の中の値を先に計算する必要があるのです。まず括弧の中の分数を解きましょう。つまり、「i」を「c」で割ると、3か所とも「0.00288」になります。0.00288)^{2∗12}+{frac {$100((1+0.00288)^{2∗12}-1)}{0.00288}} は括弧内の足し算を解きます。つまり、結果の最後の部分に1が加算される。This gives. fv=$5,000(1.00288)2∗12+$100((1.00288)2∗12-1)0.00288{displaystyle FV=$5,000(1.00288)^{2*12}+{frac {$100((1.00288)^{2*12}-1)}{0.00288}}は、指数内の乗算を解きます。これは、小さい方の数字と括弧の中の2つの数字を掛け合わせることを意味します。この例では、2*12で24となります。frac {$100((1.00288)^{24}-1)}{0.00288}} 指数を解く。 これは、括弧内の量を最後のステップの結果に上げることを意味します。電卓では、括弧内の値(この場合は1.00288)を入力し、xy{displaystyle x^{y}}を押して、指数の値(この場合は24)を入力することで行われます。fv=$5,000(1.0715)+$100(1.0715-1)0.00288}} {displaystyle FV=$5,000(1.0715)+{frac {$100(1.0715-1)}{0.00288}}引き算をする。 右辺の式の最後のステップの結果から1を引く(この場合、1.0715から1を引く)。FV=$5,000(1.0715)+$100(0.0715)0.00288}}Multiply.This means multiplying principal by first set of theの数字と、月々の拠出額に括弧内の同じ数字を掛けたものです。これで FV=$5,357.50+$7.150.00288{displaystyle FV=$5,357.50+{frac {$7.15}{0.00288}} 小数点で割った値です。これにより、FV = $5,357.50 + $2,482.64 {displaystyle FV$5,357.50+$2,482.64} が追加されました。最後に、この2つの数字を足し合わせて、口座の将来価値を求めます。これで、5,357.50ドル+2,482.64ドル、つまり7,840.14ドル。これは2年後の口座の価値です。

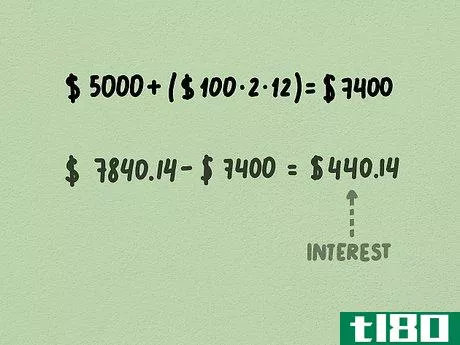

- 5 元本と支払額を差し引く。獲得した利息を求めるには、口座に入れた金額を差し引かなければなりません。つまり、元本5,000ドルに、拠出した総額、つまり24回(2年×12ヶ月/年)の拠出に毎月投入した100ドルを掛け合わせ、合計2,400ドルを加算するのです。合計で5,000米ドル+2,400米ドル、つまり7,400米ドルとなります。7,400米ドルから将来の価値である7,840.14米ドルを引くと、得られた利息の額、すなわち440.14米ドルが得られます。

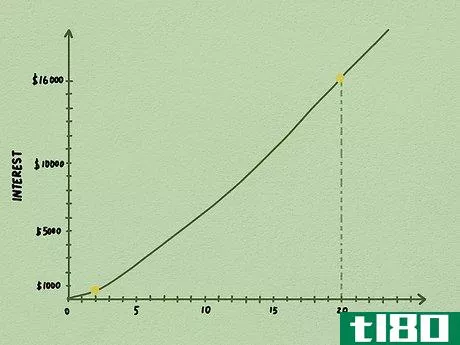

- 6 計算を拡張する。複利の効果を実感するには、同じ口座に2年ではなく、20年間毎月お金を入れ続けることを想像してみてください。このシナリオでは、29,000ドルしか拠出していないにもかかわらず、あなたの将来の価値は約45,000ドルとなり、16,000ドルの利息を受け取ることができることになるのです。

- また、オンラインの複利計算機を使って、簡単に複利計算をすることもできます。米国政府には、https://www.investor.gov/tools/calculators/compound-interest-calculator という良いサイトがあります。

- 複利を求めるための簡単な経験則は「72の法則」である。まず、72を利息の額、たとえば4%で割ってみましょう。この18という数字は、現在の金利で投資額を2倍にするのに必要な年数です。72の法則は、正確な結果ではなく、迅速な近似値であることを忘れないでください。

- また、これらの計算を利用して、金利、元本金額、複利回数、年数などを指定すると、どれだけのお金が得られるかという「もしも」の計算をすることができます。

- 緊急時の貯蓄は、高金利の普通預金口座に入れてみてください。この方法では、少し余分に利子を得ることができますが、株式市場に投資するほど予測不可能ではありません。

- 2022-03-11 13:37 に公開

- 閲覧 ( 28 )

- 分類:商業金融