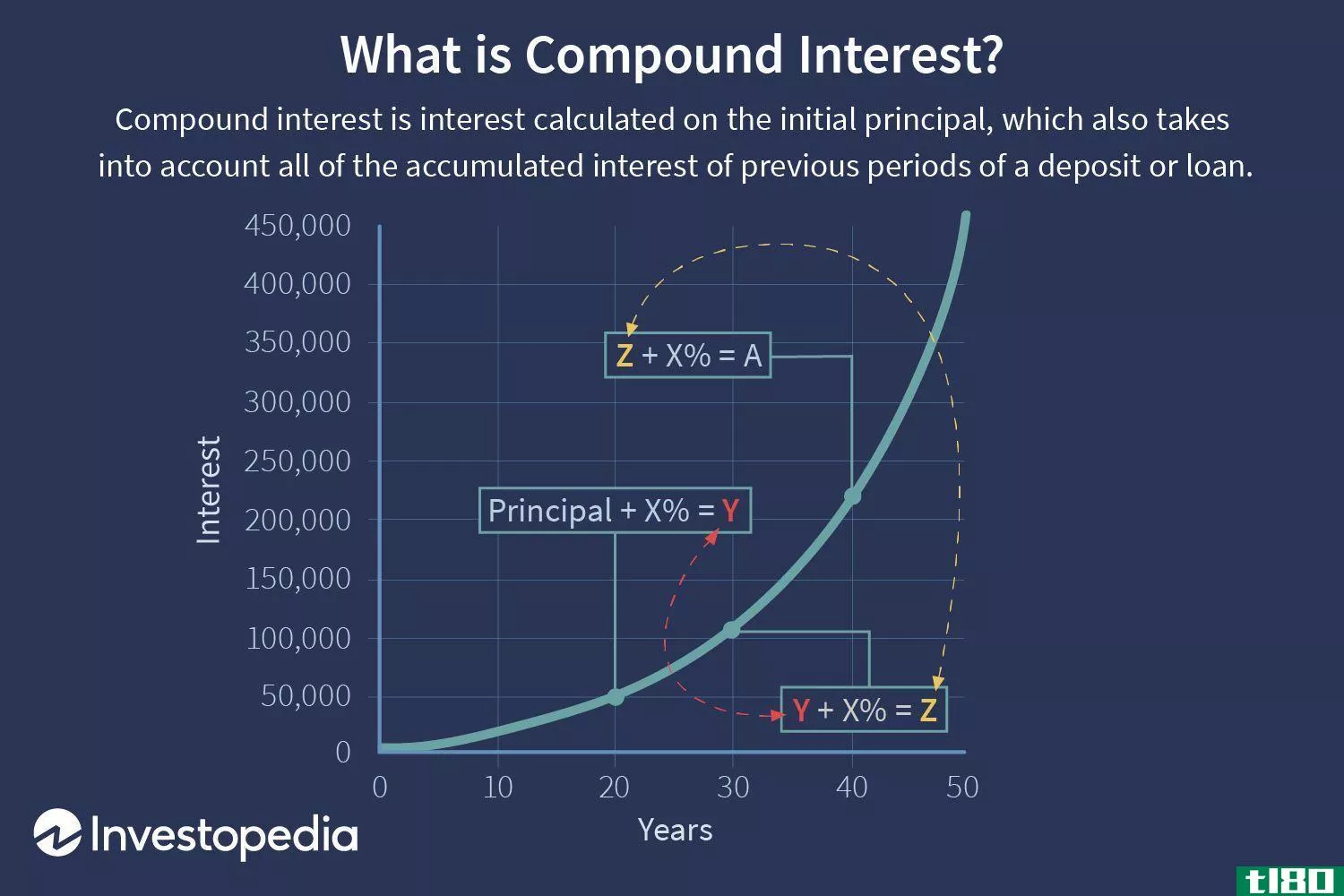

如何计算复利(calculate compound interest)

第1部分 3的第1部分:寻找年复利

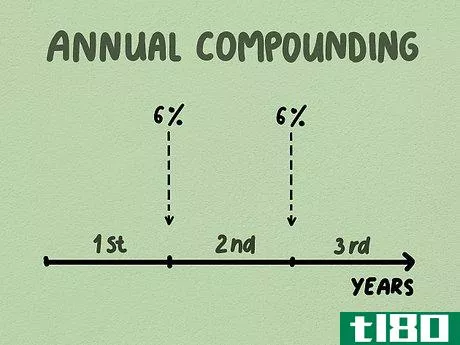

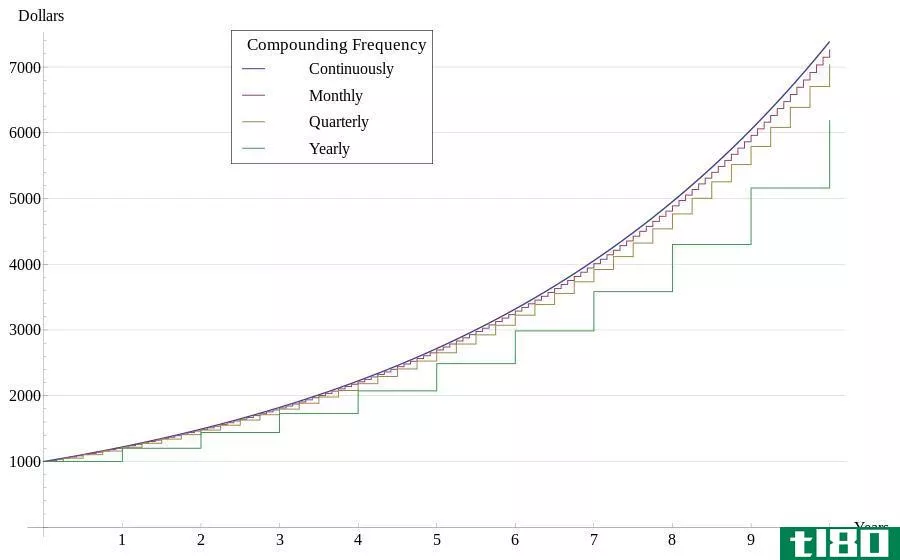

- 1定义年复利。你的投资说明书或贷款协议上注明的利率是一个年利率。例如,如果你的汽车贷款是6%的贷款,你每年支付6%的利息。在年底复利一次是最简单的复利计算。债务可能每年复利一次,每月复利一次,甚至每天复利一次。你的债务复利越频繁,你积累利息的速度就越快。你可以从投资者或债务人的角度来看待复利。频繁的复利意味着投资者的利息收入将以更快的速度增加。这也意味着债务人在债务未清偿时将欠下更多的利息。例如,储蓄账户可能是年复利,而发薪日贷款可以是月复利,甚至是周复利。

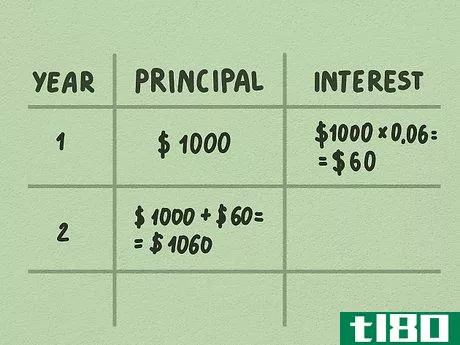

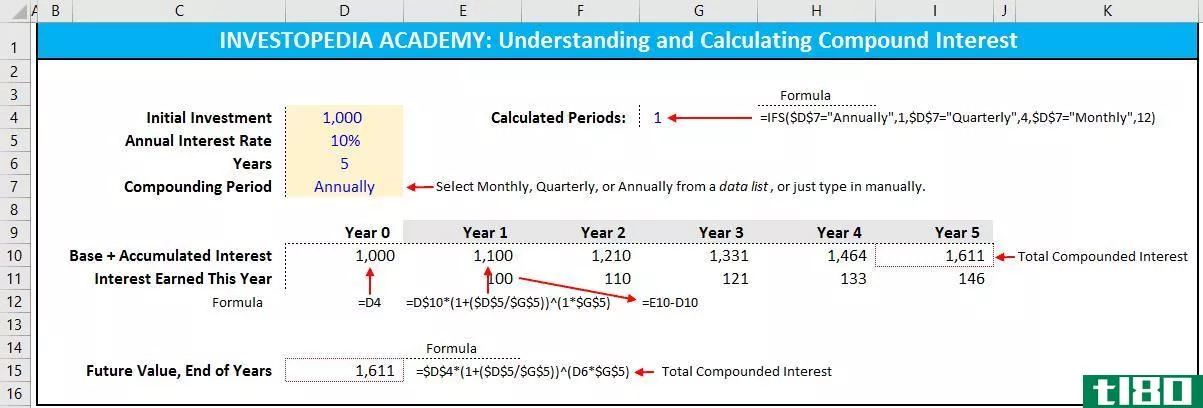

- 2计算第一年的年复利。假设你拥有美国财政部发行的1,000美元、6%的储蓄债券。国库储蓄债券每年根据其利率和当前价值支付利息。第一年支付的利息为60美元(1000美元乘以6%=60美元)。要计算第二年的利息,你需要将原来的本金与迄今为止赚取的所有利息相加。在这种情况下,第二年的本金将是(1,000美元+60美元=1,060美元)。现在债券的价值是$1,060,利息的支付将从这个价值计算。

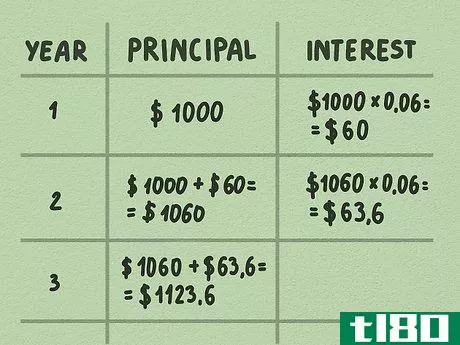

- 3计算以后年份的利息复利。为了看到复利的更大影响,计算以后年份的利息。当你从一年到另一年时,本金数额继续增长。将第2年的本金数额乘以债券的利率。($1,060 X 6% = $63.60).获得的利息高出3.6美元(63.6美元-60.00美元)。这是因为本金从1000美元增加到1060美元。对于第三年,本金是(1060美元+63.60美元=1123.60美元)。第3年的利息收入是67.42美元。在第4年的计算中,该金额被添加到本金余额中。债务未偿还的时间越长,复利的影响就越大。如果没有复利,第二年的利息将是(1,000美元X6%=60美元)。事实上,如果你真的赚取复利,每一年的利息都是60美元。这就是所谓的简单利息。

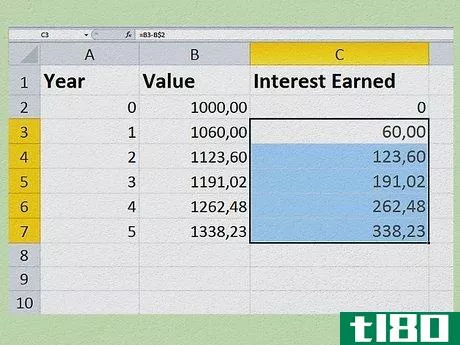

- 4创建一个Excel文件来计算复利。通过在Excel中创建一个简单的模型来显示你的投资增长,可以很方便地将复利可视化。首先打开文档,在A、B、C三栏的顶部单元格分别标上 "年份"、"价值 "和 "所获利息"。例如,想象一下你是以1000美元开始的。在B3单元格中输入"=B2*1.06 "并按回车键。这意味着你的利息是以6%(0.06)的速度每年复利计算。点击B3单元格的右下角,将公式向下拖到B7单元格。数字会适当地填入。在单元格C2中放一个0。在单元格C3中,输入"=B3-B$2 "并按回车键。这应该是B3单元格和B2单元格中的数值之差,这代表了赚取的利息。点击C3单元格的右下角,将公式向下拖到C7单元格。继续这个过程,将这个过程复制到你想跟踪的任意年份。你也可以通过改变所使用的公式和单元格内容,轻松改变本金和利率的值。

第二部分 3的第二部分:计算投资的复合利息

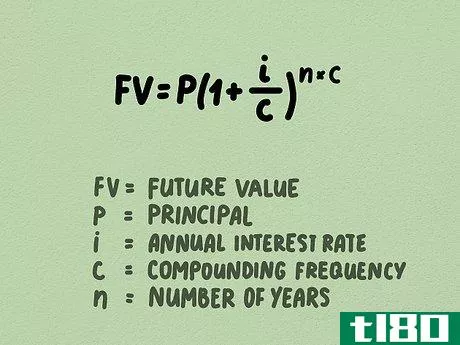

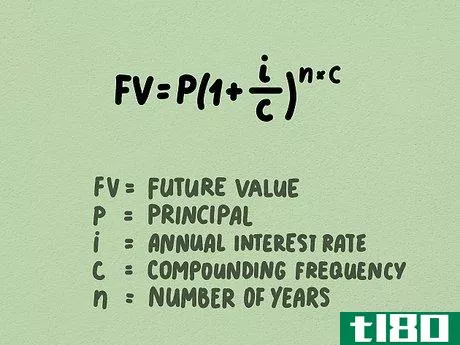

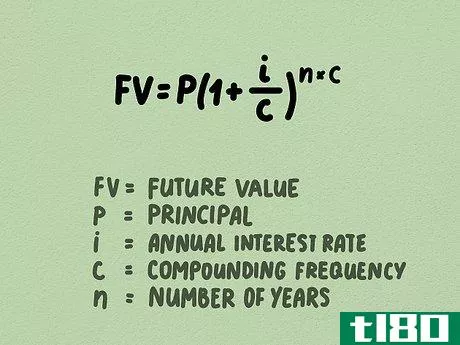

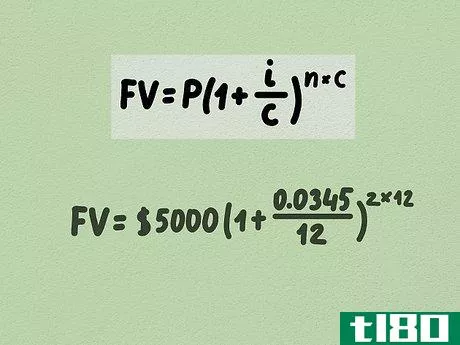

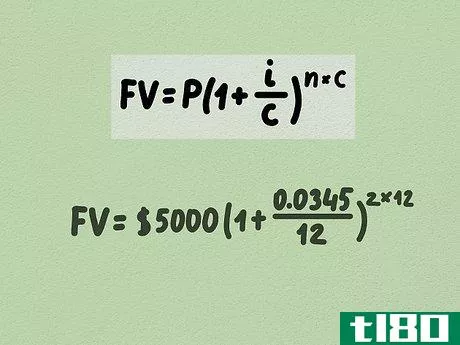

- 1学习复利公式。复利公式解决了投资在设定年限后的未来价值。该公式本身是这样的。FV=P(1+ic)n∗c{displaystyle FV=P(1+{frac {i}{c}})^{n*c}}。方程中的变量定义如下:"FV "是未来值。这是计算的结果。"P "是你的本金。"i "代表年利率。"c "代表复利频率(每年利息复利多少次)。"n "代表被测量的年数。对于计算复利的快速和简单方法,使用连续复利公式。这个公式允许你根据理论上在给定时间长度内的无限个复利期来计算你的投资的最大未来价值。要计算连续利息,使用公式FV=PV(ei∗t){\displaystyle FV=PV(e^{i*t})},其中FV是投资的未来价值,PV是现值,e是欧拉数(常数2.71828),i是利率,t是时间(年)。

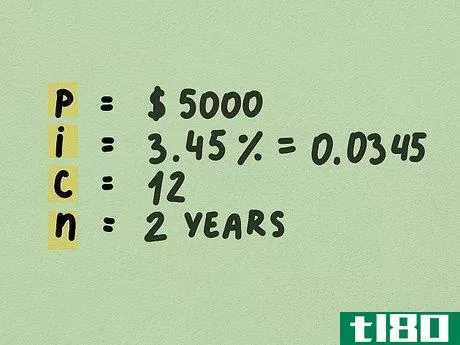

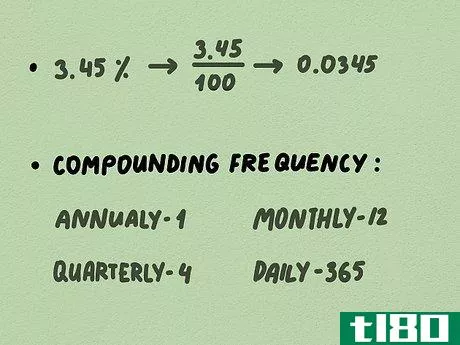

- 2收集复利公式的变量。如果利息的复利次数超过了每年一次,那么就很难手动计算公式。你可以使用复利公式进行任何计算。要使用该公式,你需要收集以下信息。确定投资的本金。这是你初始投资的金额。这可能是你存入账户的金额或债券的原始成本。例如,设想你在投资账户中的本金是5,000美元。找到债务的利率。利率应该是一个年度数额,以本金的百分比来表示。例如,5,000美元本金的3.45%的利率。在计算中,利率将不得不以小数输入。通过将利率除以100来转换。在这个例子中,这将是3.45%/100=0.0345。你还需要知道债务的复利频率。一般来说,利息是按年、按月或按日复利。例如,想象一下,它每月复利一次。这意味着你的复利频率("c")将被输入为12。确定你想衡量的时间长度。这可能是一个增长的目标年,如5年或10年,或一个债券的到期日。债券的到期日是指债务本金的偿还日期。在这个例子中,我们使用2年,所以输入2。

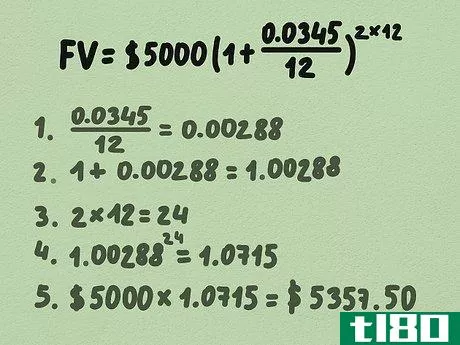

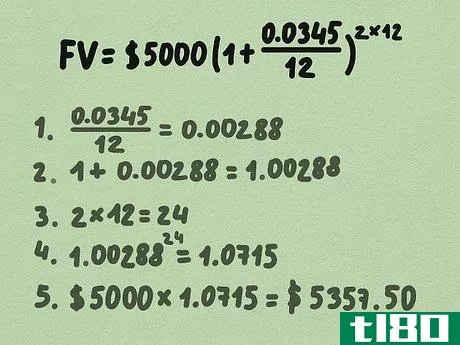

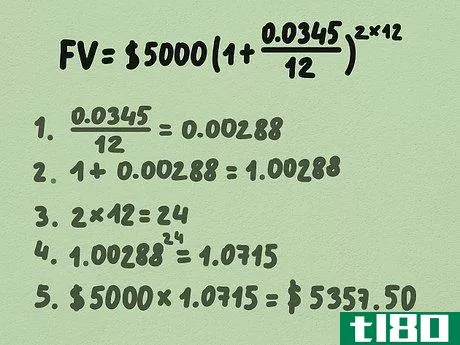

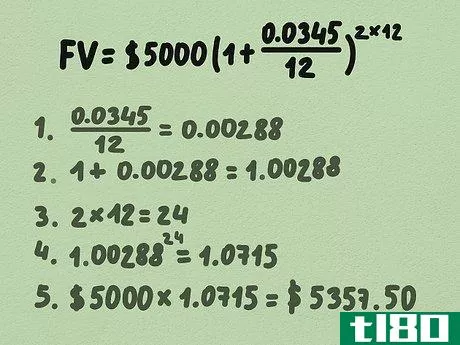

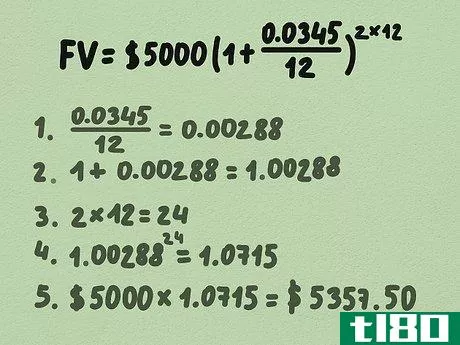

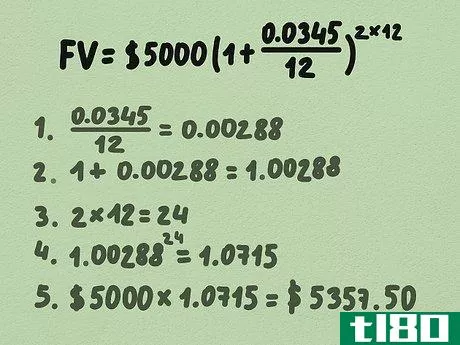

- 3使用公式。在正确的地方输入你的变量。再次检查以确保你的输入是正确的。具体来说,确保你的利率是十进制的,并且你使用了正确的数字 "c"(复利频率)。FV=$5000(1+0.034512)2∗12{displaystyle FV=$5000(1+{frac {0.0345}{12})^{2*12}}分别计算指数部分和括号中的公式部分。这是一个叫做运算顺序的数学概念。你可以通过这个链接了解更多关于这个概念。应用运算顺序。

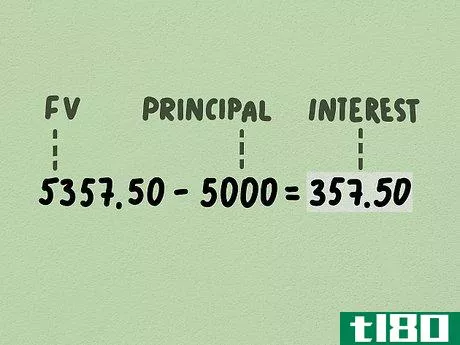

- 4完成公式中的数学计算。从分数开始,先求出括号内的方程部分,以此来简化问题。先把括号内的分数除掉。结果应该是。FV=$5000(1+0.00288)2∗12{displaystyle FV=$5000(1+0.00288)^{2*12}}将括号内的数字相加。结果应该是。FV=$5000(1.00288)2∗12{displaystyle FV=$5000(1.00288)^{2*12}解决指数内的乘法问题(括号内的最后部分)。结果应该是这样的。FV=$5000(1.00288)24{\displaystyle FV=\$5000(1.00288)^{24}}将括号内的数字提高到指数的幂。这可以在计算器上完成,首先输入括号内的数值(本例中为1.00288),按xy{displaystyle x^{y}}按钮,然后输入指数(本例中为24)并按回车键。例子中的结果是FV=$5000(1.0715){\displaystyle FV\$5000(1.0715)}最后,用本金乘以括号中的数字。例子中的结果是5000美元*1.0715,或5357.50美元。这就是2年结束时的账户价值。

- 5从你的答案中减去本金。从5357.50美元的未来价值中减去5000美元的本金,得到5357.50美元-5000美元,或357.50美元你将在2年内获得357.50美元的利息。

第3部分 第3部分:计算定期付款的复合利息

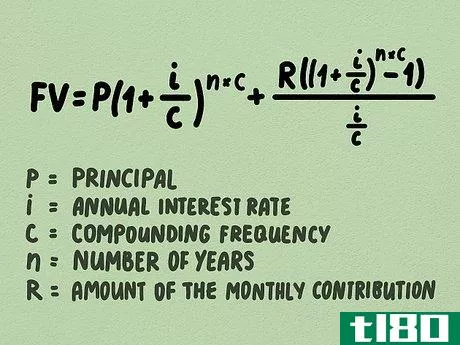

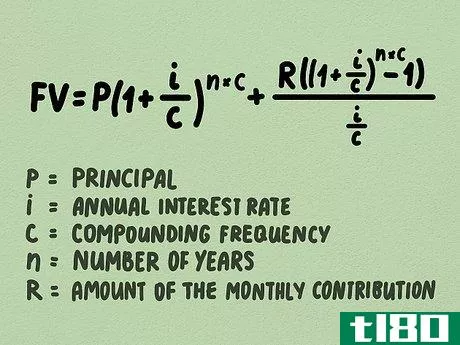

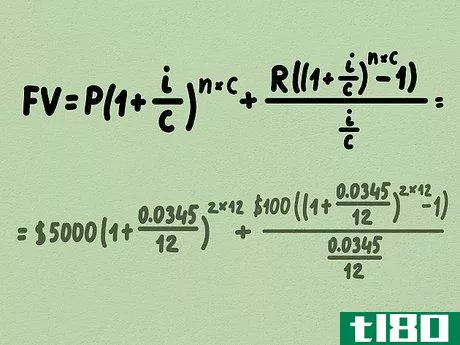

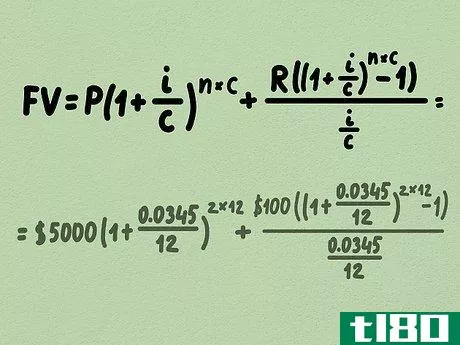

- 1学习公式。如果你定期向复利账户供款,例如每月向储蓄账户增加一笔钱,复利账户的增长速度会更快。这个公式比用于计算没有定期付款的复利的公式要长,但遵循同样的原则。该公式如下。FV=P(1+ic)n∗c+R((1+ic)n∗c-1)ic{displaystyle FV=P(1+{frac {i}{c})^{n*c}+{frac {R((1+{frac {i}{c})^{n*c}-1)}{frac {i}{c}}}}方程中的变量也与前一个方程相同,只是增加了一个:"P "是本金。"i "是年利率。"c "是复利频率,代表每年复利的次数。"n "是年数。"R "是每月供款的数额。

- 2编制必要的变量。要计算这类账户的未来价值,你需要账户的本金(或现值)、年利率、复利频率、被测量的年数以及你每月的缴款额。这些信息应该在你的投资协议中。一定要把年利率转换成小数。通过将利率除以100来完成。例如,使用上述3.45%的利率,我们将3.45除以100,得到0.0345。例如,你的账户可能是每月复利,而不是每年复利。对于复利频率,只需使用利息每年复利的次数。这意味着每年为1,每季度为4,每月为12,每天为365(不要担心闰年)。

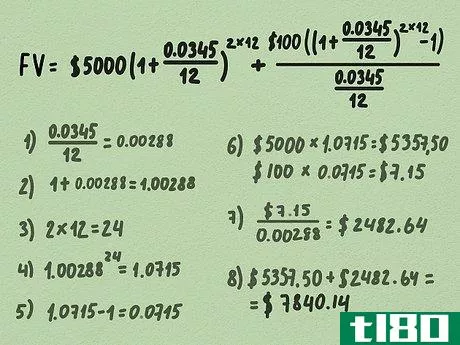

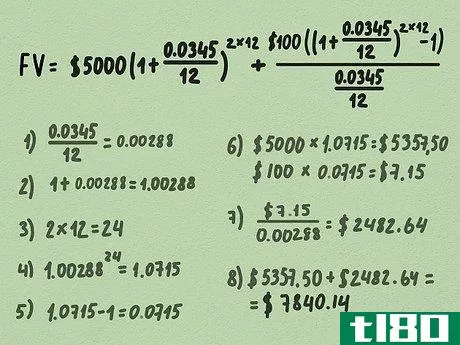

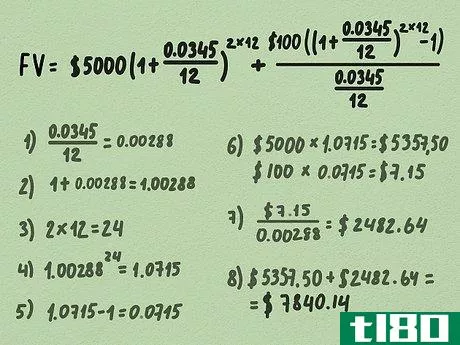

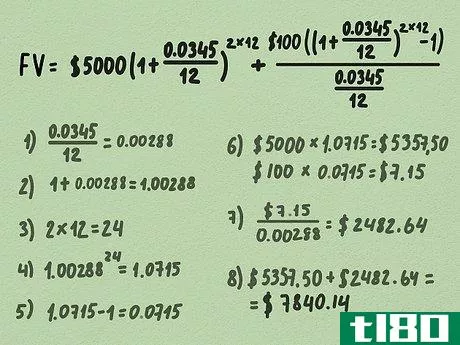

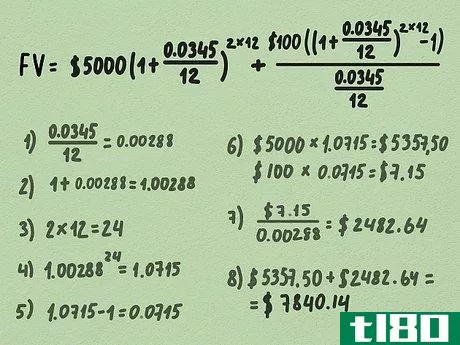

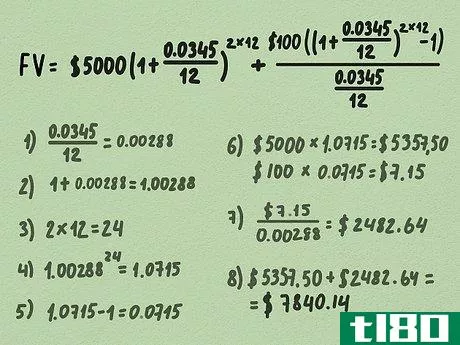

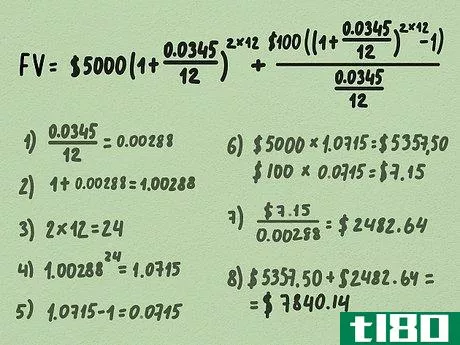

- 3输入你的变量。继续上面的例子,想象一下你决定每月也向你的账户存入100美元。这个账户的本金价值为5000美元,每月复利,年利息为3.45%。我们将衡量该账户在两年内的增长情况。利用这些信息完成的公式如下。FV=$5,000(1+0.034512)2∗12+$100((1+0.034512)2∗12−1)0.034512{\displaystyle FV=\$5,000(1+{\frac {0.0345}{12}})^{2*12}+{\frac {\$100((1+{\frac {0.0345}{12}})^{2*12}-1)}{\frac {0.0345}{12}}}}

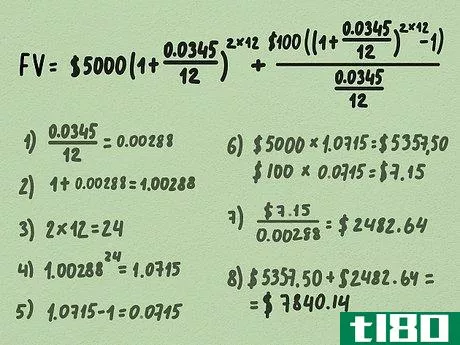

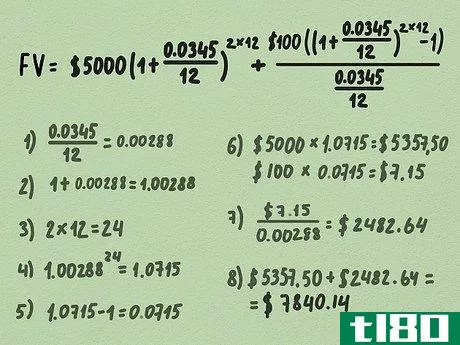

- 4.解决这个方程。同样,记住要使用正确的运算顺序来做。这意味着你要先计算括号内的数值。首先解决括号内的分数。这意味着在三个地方用 "i "除以 "c",结果都是0.00288。现在的方程式看起来像这样。FV=$5,000(1+0.00288)2∗12+$100((1+0.00288)2∗12-1)0.00288{displaystyle FV=$5,000(1+0.00288)^{2*12}+{frac {$100((1+0.00288)^{2*12}-1)}{0.00288}}解决括号中的加法。这意味着将1加入到最后一部分的结果中。这样就得到了。FV=$5,000(1.00288)2∗12+$100((1.00288)2∗12-1)0.00288{displaystyle FV=$5,000(1.00288)^{2*12}+{frac {$100((1.00288)^{2*12}-1)}{0.00288}}解决指数内的乘法。这意味着将较小的和在括号内的2个数字相乘。在这个例子中,这是2*12,结果是24。这样就可以得出。FV=$5,000(1.00288)24+$100((1.00288)24−1)0.00288{\displaystyle FV=\$5,000(1.00288)^{24}+{\frac {\$100((1.00288)^{24}-1)}{0.00288}}}Solve the exponents.这意味着将括号内的金额提高到最后一步的结果。在计算器上,这是通过输入括号内的数值(本例中为1.00288),按xy{displaystyle x^{y}}键,然后输入指数值(此处为24)。这就得到了。FV=$5,000(1.0715)+$100(1.0715−1)0.00288{\displaystyle FV=\$5,000(1.0715)+{\frac {\$100(1.0715-1)}{0.00288}}}Subtract.从方程右边的最后一步的结果中减去1(这里是1.0715减去1)。这就得到了。FV=$5,000(1.0715)+$100(0.0715)0.00288{\displaystyle FV=\$5,000(1.0715)+{\frac {\$100(0.0715)}{0.00288}}}Multiply.这意味着用本金乘以第一组括号中的数字,用括号中的同一数字乘以每月供款。这样就可以得到。FV=$5,357.50+$7.150.00288{displaystyle FV=$5,357.50+{frac {$7.15}{0.00288}}除以小数。这样,FV=5,357.50美元+2,482.64美元{displaystyle FV\$5,357.50+$2,482.64}添加。最后,将这两个数字相加,得到账户的未来价值。这就得到了5,357.50美元+2,482.64美元,即7,840.14美元。这就是2年后的账户价值。

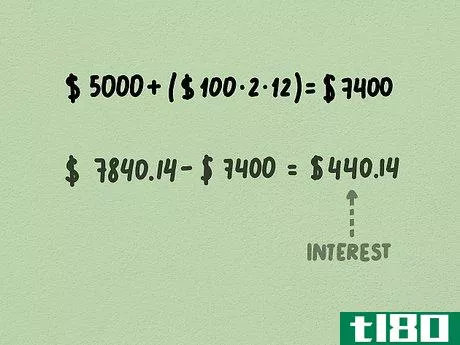

- 5减去本金和付款。要找到赚取的利息,你必须减去你投入账户的金额。这意味着将本金5000美元与所做贡献的总价值相加,即24次贡献(2年*12个月/年)乘以你每月投入的100美元,共计2400美元。总数是5000美元加上2400美元,即7400美元。用7,400美元减去未来的价值7,840.14美元,你就得到了赚取的利息数额,即440.14美元。

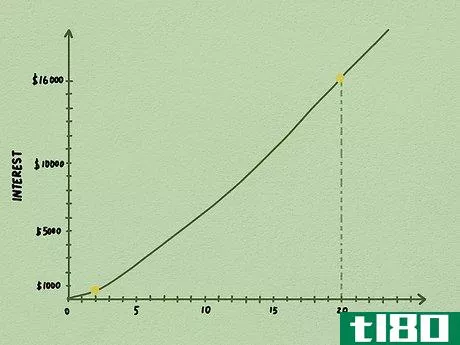

- 6 扩大你的计算范围。为了真正看到复利的好处,想象一下,你继续每月向同一个账户添加资金,持续20年,而不是2年。在这种情况下,你的未来价值将是大约45,000美元,尽管你只贡献了29,000美元,这意味着你将获得16,000美元的利息。

- 你也可以使用在线复利计算器轻松计算复利。美国政府有一个很好的网站:https://www.investor.gov/tools/calculators/compound-interest-calculator。

- 寻找复利的一个快速经验法则是 "72法则"。首先用72除以你正在赚取的利息金额,例如4%。在这种情况下,这将是72/4,或18。这个结果,即18,大约是你的投资在当前利率下翻倍所需的年数。请记住,72法则只是一个快速的近似值,不是一个精确的结果。

- 你也可以用这些计算方法来进行 "假设 "计算,告诉你在给定的利率、本金、复利频率或年数的情况下,你能赚多少钱。

- 试着把你的紧急储蓄存入高利息的储蓄账户。这样,你会赚取一点额外的利息,但它不会像投资股市那样不可预测。

- 发表于 2022-03-11 13:37

- 阅读 ( 173 )

- 分类:商业金融

你可能感兴趣的文章

年金(annuity)和复利(compound interest)的区别

年金(annuity)和复利(compound interest)的区别 投资者利用许多投资机会来获得回报。年金和复利是投资者根据投资要求可以考虑的两种选择。年金和复利之间的关键区别在于,虽然年金是一种投资,在一定时期内,由于大量的预付...

复利

什么是复利(compound interest)? 复利(或复利)是贷款或存款的利息,根据初始本金和以前期间的累计利息计算。复利被认为起源于17世纪的意大利,可以被认为是“利息对利息”,它将使一笔款项以比单纯的利息(仅按本金计算...

学习单利和复利

...公式 单利计算公式为: 简单利息=P×我×nwhere:P=Principali=Interest raten=贷款期限\begin{aligned}&amp\text{Simple Interest}=P\次i\次n\\&amp\textbf{其中:}\\&P=\text{Principal}\\&i=\text{Interest rate}\\&n=\text{贷款期限}\\\结束{对...

如何在excel中计算贷款的复利?

...这项工作,前提是您准确地设置了公式。 什么是复利(compound interest)? 让我们弄清楚术语。复利,又称复利,是指按存款或贷款的初始本金以及所有以前累计的利息计算的利息。 例如,我们拿一笔100美元的贷款来说,它有10...

简单的(simple)和复利(compound interest)的区别

单利vs复利 利率通常被定义为借款的成本。按比例列示,并与原借款金额或本金相对照。有两种类型的兴趣。一种是单利,另一种是复利。如果你打算借钱或投资于货币市场,你应该弄清楚单利和复利的区别。 首先,简单利息...

如何计算年金的现值(calculate present value of an annuity)

普通年金和到期年金 年金可以被认为是一种在特定时期内进行等额支付的方式,它可以分为普通年金和到期年金两种。根据普通年金,定期付款是在期末进行的。普通年金的一个很好的例子是债券发行的利息支付。另一...

复利(compound interest)和单纯的兴趣(simple interest)的区别

...mt),B0是初始余额,mt是经过的期间数。 什么是复利(compound interest)? 由于货币的时间价值,普通贷款和存款很少使用单利。当在某一特定时期赚取的利息加回到本金中时,这称为复利。这意味着在下一个时期,利息是按新的...

简单的(simple)和复利(compound interest)的区别

...类型的利息以及它们之间的差异。简单的(simple) vs. 复利(compound interest)单利和复利的区别在于,单利是简单地按本金金额计算的。换言之,整个时期本金的利息称为单利。另一方面,复利是根据本金和各期累计利息计算的。Paramet...

单纯的兴趣(simple interest)和复利(compound interest)的区别

...理出来的。 内容:简单兴趣(content: simple interest) vs. 复利(compound interest) 对比图 定义 关键区别 视频 例子 结论 对比图 Basis for ComparisonSimple InterestCompound Interest 意义单利是指按本金的百分比计算的利息。复利是指按本金...

什么是复利?公式、定义和示例(compound interest? formula, definition and examples)

复利是对原始本金和累计过去利息支付的利息。 当你从银行借钱时,你要付利息。利息实际上是借款的一种费用,通常是一年内本金的一个百分比。 如果你想知道你的投资将获得多少利息,或者如果你想知道你将支付多少...