リタイアに必要なお金の計算方法(リタイアに必要なお金を計算する)

多くの人は定年退職を待ち望んでいます。本業の試練から離れ、夢に向かって一歩踏み出す人生のステージです。理想的な世界では、誰もが不安なく、後悔のない老後を過ごすことができます。しかし、残念ながら、多くの人が経済的な準備を怠っています。まず、老後生活に必要な資金を計算する必要があります...

第1回/第2回:必要な資金を計算する

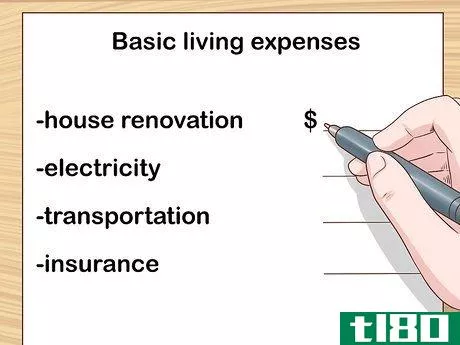

- 1 基本的な生活費を把握する。まず大切なのは、1年間の基本的な生活費をまかなうために必要な金額を決めることです。専門家の中には、単純に現在の支出を計算すればよいという考え方もあります。そして、リタイア後の生活もほぼ同額が必要であることを想定します。この観点からすると、毎年必要となる金額は、今必要な金額とほぼ同じになります。また、多くの退職者は現役時代の収入の65%程度で生活できるという説もある。これは、自宅を完済していることと、贅沢な老後を期待していないことを前提にしています。どの方法を選ぶにせよ、日用品をすべて足し算する必要があります。これには、次のものが含まれます。退職後にかかると思われる住居費 月平均の光熱費(水道、電気、ガスなど) 食費、衣料品 交通費 保険 退職後も支払うと思われるその他の月額費用(ケーブルテレビ、インターネットなど) 以下、例として挙げます。ビルとサリーは住宅ローンを完済していますが、固定資産税、住宅所有者保険、メンテナンスに毎月500ドルを支払っているとします。月平均の光熱費は300ドル。また、衣食住に月350ドルを費やしている。交通費は、自動車保険、ガソリン代、日常的なメンテナンス費などである。その総額は1カ月あたり約400米ドル。彼らの健康保険も月800ドル。ケーブルテレビとインターネットは月150ドル。基本的な生活費は1カ月2,500ドル。1年間で、3万ドルです。これには最も基本的な費用しか含まれていません。

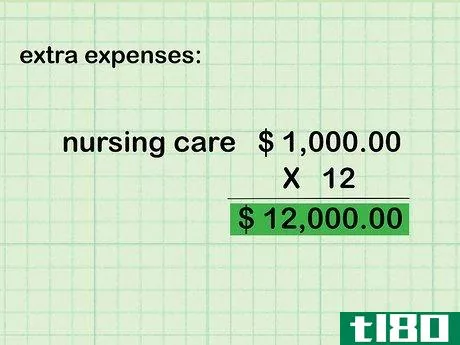

- 2 追加費用を計算する。退職後、新たな趣味を持つという人も多いでしょう。多くの親は、障がいを持つ子どもに対して継続的に経済的な責任を負っています。また、健康上の問題で出費が増える人もいます。このような将来の出費も、退職後の収入の必要性の予測に含める必要があります。老後に必要な基本的な費用に、老後に直面する可能性のある追加的な費用を加えてください。例えば、アンディとメアリーは、家族の関係から、どちらかが介護サービスを必要とする可能性があることを認識しています。そのため、老後はこれらの費用として毎月1,000ドルを追加で貯蓄するつもりだそうです。この決定により、彼らの基本的な生活費に年間12,000ドルが追加されることになります。ビルの趣味は、1960年以前に製造されたアメリカ車のレストアです。旅費、道具、経費は月2,000ドル程度になると見込んでいる。サリーは毎年、週末に孫たちを連れて大きなテーマパークに行くのが楽しみです。総費用は720ドルで、これを基本支出の数字に加える必要があります。これは大したことではないと思われるかもしれませんが、もし彼女が予算を組まなければ、来年は受けられないかもしれません。

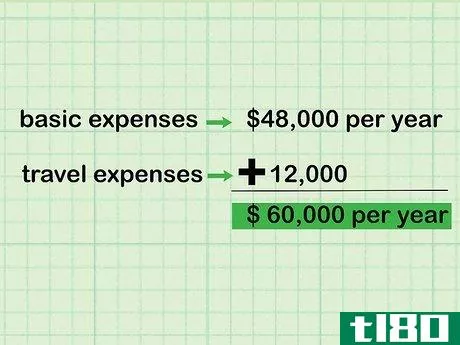

- 3 旅費を含む。定年退職者の多くは、自由な時間に世界を見たいと考えています。これを重要視するのであれば、毎月の出費の目安にも加えておく必要があります。例えば、あなたの基本的な出費が年間48,000米ドルだとします。年間12,000米ドルで旅行をしたい場合、必要な退職金収入は合計で60,000米ドルとなります。見積もりはなるべく具体的に。あなたとあなたの配偶者が旅行する予定がある場合、年間費用はどのくらいになりそうですか?1日50ドルの自己負担と1日200ドルの自己負担、どちらが多いですか?1年に30日、それとも180日旅行しますか?旅に出れば、ベースキャンプでの普段の生活費は下がるのでしょうか?もしそうなら、どのくらい減るのでしょうか?例えば、ジーンとエドは1日100ドルあればモーターホームで快適に暮らせると考えている。これには、燃料費、整備費、食費、その他交通費などが含まれます。雪が降るような寒い日、つまり年間約120日の移動を想定しているのだ。家を離れて旅行すると、基本的な出費は15%減ります。彼らの旅費は年間12,000米ドルと見積もられています。これは、3ヶ月間の旅行で1ヶ月あたり350米ドル、つまり1,150米ドルの節約となり、若干相殺されます。この場合、旅費は基本予算より10,850ドル高くなる。ビルとサリーは、毎年東海岸にいる子供たちを訪ねたいと考えている。航空券は1,200ドルくらいになる。子供たちと一緒に泊まれるので、1週間の旅行でも1日50ドル程度で済むという。これなら1550ドルです。この数字は、基本予算に加算されることになります。

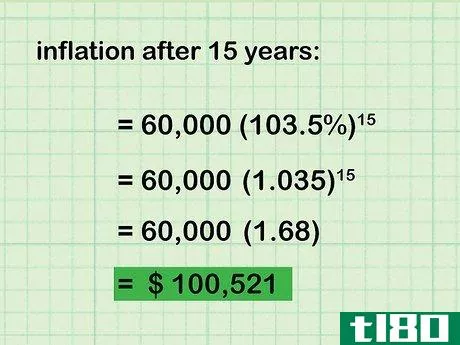

- 4 インフレの影響を認識する。インフレになると、貯蓄したお金の価値が下がります。これを考慮に入れて計算する必要があります。老後のために年間6万ドル必要だと見積もった場合を考えてみましょう。あと15年ぐらい退職しないと、6万ドルでは足りません。15年後にいくら必要になるかは、年間必要額の1倍とインフレ率をかけ、それを15乗することで計算できます。仮に年率3.5%(実際の過去のインフレ率は3.22%)と保守的に予想すると、今回の例では6万円に1.035(103.5%)をかけて15乗にすることになります。これらのツールのいずれかを使用することを強くお勧めします。また、Excelの表計算ソフトでいくら必要かを計算することもできます。計算式は、POWER((1+予想インフレ率), 何年先か) * 今日の退職所得目標額)です。この例では、スプレッドシートのセルにPOWER(1.035,15)*60,000と表示されます。 過去100年間、米国経済は13年間のデフレと87年間のインフレを経験し、現在の6万ドルの購買力を持つには、今後15年間で10万521ドルの収入が必要です。2009年を除くと、1990年以降、毎年5.4%から1.5%のインフレを経験しています。将来、インフレになる可能性はありますが、その変動幅は予測不可能です。専門家の多くは、平均的なインフレ率は2%から3%と予測しています。実質インフレ率が高ければ高いほど、今日の購買力と等しくするためには、より多くの所得が必要となる。

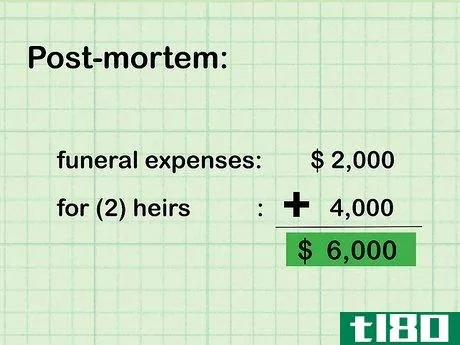

- 5 死亡後の義務を考慮する。死後に受け取らなければならないお金があると、生前に受け取れる金額が減ってしまいます。これには、生存している配偶者や相続人に残したいお金も含まれます。それぞれの人に残したい金額と、残したいものを決めておく。この点で、あなたの希望を確実に実行するために、あなたのお金があなたの望むように分配されるように、遺言を作成することを検討してください。例えば、ビルとサリーは、葬儀費用として2,000ドル、さらに子供たちのために2,000ドルを準備したいと考えています。このため、6,000ドルの予算が残されている。

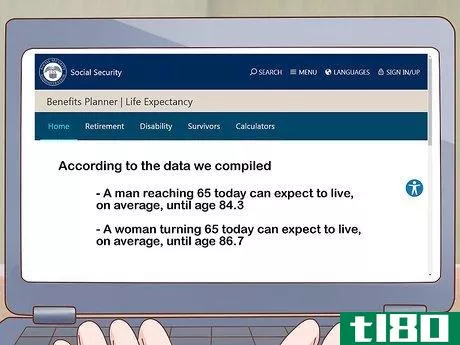

- 6 退職するまでの期間を予測する。退職時にいくら必要かは、退職するまでの期間によって異なります。つまり、自分がどのくらい生きられるかを推定する必要があるのです。社会保障庁は、異なる年齢で退職する男性と女性の平均値を提供しています。この表を参考にするとよいでしょう。健康状態や家族の歴史を考慮する。あなたのご家族は90代まで生きる方が多いですか?もしそうなら、あなたの予測はおそらく平均寿命より上のこの範囲に収まるはずです。一方、家族が若くして亡くなる傾向がある場合や、深刻な健康問題を多く経験している場合は、低めに見積もった方が現実的な場合もあります。

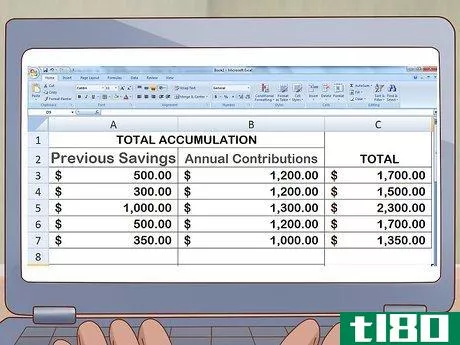

- 7 老後に必要なお金の総額を計算する。老後に一定の収入を得るために、いくら積み立てなければならないかを計算する。オンラインの退職金計算機やスプレッドシートを利用することができます。年間必要な老後収入を一括で換算する。また、退職後の収入は、インフレに対応する必要があります。退職時に100,521ドルの収入が必要だとすると、この収入は上記で計算したように退職後30年間、年約3.5%のインフレ率で成長する必要があります。また、割引率は8%(資金を運用する際の金利)と仮定しています。これを一時金に変換するには、現在価値成長年金の公式を使います。a/(r-g)*(1-((1+g)/(1+r))^n), ここでAは年間支払額(収入)、rは割引率、gは成長率(インフレ率)、nは年数(退職後何年生きると予想しているか)です。これらの値を計算式に当てはめると、100,521/(8% - 3.5%)*(1-((1+3.5%)/(1+8%))^30) = 1,610,722 となる。これは、現在の6万ドルの収入と同じ購買力を持つ退職所得を得るために必要な15年間の資金額です。さらに、死後の債務に備えたい場合。ビルとサリーは、自分たちの葬儀と子供たちのために6,000ドルを準備したいと考えています。これに老後の必要資金を加えると、退職までに1,616,722ドル必要になる。また、表計算ソフトを利用することもできます。自分でやるとなると、ややこしいことになります。オンライン計算機を使用する場合は、このステップと累積を計算するステップをスキップしてください。前のステップで述べた年間支出について、基本生活費、追加支出、旅費の欄を作成します。計算した金額を記入する。インフレ調整まだの方は、上記の説明に従って、これらの金額をインフレ用に調整してください。これは1年間に必要な量です。この作業を退職予定年ごとに繰り返し、行を追加してください。インフレのため、年々金額が上がっていくことがお分かりいただけると思います。一番下まできたら、年間支出に加え、死後の資金を準備したい場合の小計を計算します。もし、これが少し複雑すぎるようであれば、すでに設定されている無料のExcelテンプレートをダウンロードすることができます。

- 8 蓄積を考える。必要な資金がわかったら、次は退職までにいくら貯められそうかを考えます。などなど、様々な要素があります。退職予定年齢。現在から退職予定年齢までの間は、老後のための資産形成の期間です。これだけ貯めればいいんです。節約する頻度と量。貯蓄の量と頻度は、退職時の最終的な貯蓄額に直接影響します。積み立て段階での投資の選択が、最終的な価値に影響します。投資は、特に短期的には変動しやすいものであることを忘れないでください。投資収益に課税することは、今の資本の成長を抑えることになります。退職後の分配金に課税すると、退職所得が減少します。どちらも利用可能な資金に影響します。

- 9 積算値を算出する。退職金と同様に、エクセル表計算ソフトで概算の積み立て額を算出することができます。こんなことができます:これまでの貯蓄額と年間拠出額の欄を作る。3番目の欄には、現在貯めている退職金と今年の拠出予定額を合計してください。エクセルの「SUM」関数を使えば、これを自動的に行うことができます。毎年、投資で得られると予想される金額を計算するコラムを作成します。この計算を自動的に行うには、「製品」機能を使用します。例えば、投資で9%のリターンを期待する場合、スプレッドシートはC列に1.09を掛けた金額を計算します。もし、毎年収益が課税される場合(例えば、収益の一部が株式配当から来るため)、別の列で税金を差し引く必要があります。支出表と同様に、現在から退職までの各年の行を追加し、お金がどのように増えていくかを確認する必要があります。この金額は、あなたが持っている投資の種類によって異なります。退職金制度やその他の投資の詳細を調査する必要があります。繰り返しになりますが、これがあまりに複雑な場合は、すでに設定されているテンプレートをダウンロードすることを検討してください。

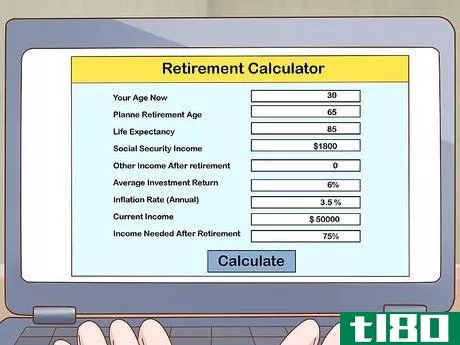

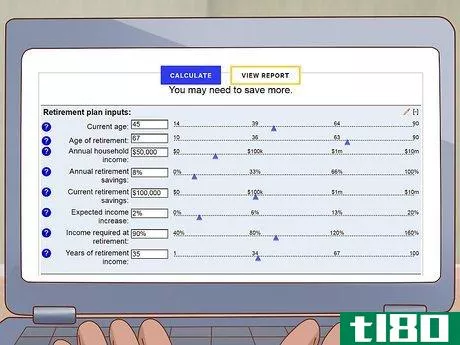

- 10 退職金計算機を使用する。すべての要素を含み、必要な老後資金を計算するスプレッドシートを作成することができます。しかし、そのためには時間と手間がかかります。もっと簡単な方法は、インターネット上で無料で利用できる多くの退職所得計算機を利用することです。これらの計算機は、Bankrate、AARP、CNN Moneyから入手できます。支出、既存の貯蓄、予想される蓄積という、上記と同じ数字を使うのです。しかし、これらの電卓は、あなたに代わってすべての計算を行います。電卓を使うときは、入力方法を工夫して遊んでみてください。投資額、収益率、インフレ、平均寿命の影響を見ることができます。これにより、これらのさまざまな要素があなたにどのような影響を与えるか、より深く理解することができます。

第2部 第2部:老後の収入格差をなくすために

- 1 目標を貫くこと。多くの人が非現実的な目標を掲げています。彼らは、退職が雇用の報酬になることを期待しているのです。どれくらいのお金が必要かを考えたら、現実的な目標を立て、それを守ることです。予想される積み立て額と老後の必要額にギャップがある場合、そのギャップを埋めるためにできるだけ貯蓄や投資を増やすことが必要です。可能であれば、貯蓄の目標を自分の必要性に合わせて(あるいはできるだけ近づけて)設定したいものです。ただし、定年までの余生を快適に過ごすことができるようにしながら、これを行う必要があります。稼いだものをすべて使ってしまい、投資もしなければ、得られる老後の利益は社会保障だけです。快適で心配のない老後を過ごすためには、できるだけ早く貯蓄を始めるべきでしょう。支出を抑え、時々は満足することを先延ばしにすることができれば、老後を存分に楽しむことができるはずです。大きな老後資金を作るには、稼いだ金額の一部を長期間にわたって貯蓄する習慣を身につけることです。

- 2 社会保障給付を知る。1960年以降に生まれた働くアメリカ人のほとんどは、67歳以降に毎月年金を受け取ることができます。受け取ることができる特典は、FICA税を支払った金額と年数によって異なります。社会保障費は、自分で用意しなければならない金額を減らすことができます。Social Security Retirement Estimatorで、毎月の予測給付額を確認しましょう。あなたの給付はあなたが生きている限り継続され、一定の条件のもとでは、あなたの配偶者もあなたの給付を受けることができます。社会保障給付は、インフレを考慮して毎年増額されます。増加率は、実際に経験したインフレ率よりも低いのですが、それでもこれは参考になります。例えば、ジョーはソーシャルセキュリティから毎月1,850ドルを個人口座で受け取る権利があります。妻のメアリーは、彼の金額の50%に相当する925ドルの配偶者手当を受け取ります。ジョーとメアリーは合わせて月々2,725ドルをソーシャルセキュリティから受け取ることになる。

- 3 税制優遇のある退職金制度を利用する。ほとんどの労働者は、雇用主が提供する401(k)プランまたはIRAに参加しています。これらは、所得税を計算する際に拠出金を控除できる税制優遇措置のあるプランです。元本は、払い戻されるまで、税制上の優遇措置を受けながら成長します。これらの資金にかかる所得税は、できれば退職後、引き出し時に支払う必要があります。Roth 401(k)やIRAへの拠出は控除されず、引き出しは非課税となります。しかし、これらの制度にはできるだけ多く貢献する必要があります。例えば、年間5,000ドルを20年間、収益率5%で拠出した場合、最終的な残高は173,596ドルとなる。拠出額を増やしたり、長期間にわたって収益率を上げることで、より多くの資本を追加することができます。

- 4 賢く投資する。雇用主の制度や従来の貯蓄口座による投資に加え、退職後の生活に備えて、他の投資も行っておくとよいでしょう。例えば、個人退職年金口座(IRA)を開設する。伝統的なIRAとRoth IRAを購入することができます。伝統的なIRAに投資したお金は、退職するまで課税されません。IRAからお金を引き出すと、そのお金に対して所得税がかかります。Roth IRAに払い込まれたお金は、現在課税対象です。したがって、後で退職金口座から引き出すときに、税金を支払う必要はありません。もし、59歳1/2より前にお金を引き出すと、ペナルティと所得税の多くを失うことになります。最もシンプルな投資信託の中には、インデックスファンドと呼ばれるものがあります。S&P 500のような投資指数のパフォーマンスに連動するものです。ETFは、投資信託と同じように機能しますが、株式のように購入します。そのため、より不安定になります。しかし、節税効果も高く、手数料も安い傾向にあります。国債を買おう。債券はリスクが低い:証券や株式よりも安定している傾向があります。国債について考えてみよう。米国国債は世界で最も安全な投資の一つです。財務省から直接購入することもできますし、銀行や証券会社を通じて購入することもできます。地方債も良い選択肢の一つです。多くの町は、学校建設やインフラ整備など、大きな出費のために債券を発行しています。これらの債券は、あなたのポートフォリオのための素晴らしい投資となります。地方債は非課税であるため、他の国債や社債よりも金利が低くなっています。地方債の投資家は、節税効果で金利の差を埋められるかどうかを確認する必要がある。年齢を重ねるごとにポートフォリオの再配分を行う。まだ若いのであれば、資金の大半を株式や投資信託に回すべきでしょう。リスクは高いが、リターンも高い。年齢が上がるにつれて、投資の価値を守るために債券や現金に資金を移動させるべきです。

- 5 個人の貯蓄率を上げる。支出を減らし、貯蓄を増やすという選択は、退職後のライフスタイルに大きな影響を与えます。収入が増えたら、貯蓄を増やす。子育てなどの家庭の負担が減れば、さらに貯蓄を増やすことができます。例えば、30歳の人が毎月300ドルを投資している場合を想像してください。もし彼女が株式の過去の収益率(9.7%)を得た場合、67歳までに129万7,473ドルのポートフォリオを持つことになる。毎月500ドルずつ投資することで、100万ドル近く(2,162,454ドル)の残高を増やすことができる。30歳の人が50歳まで毎月300ドル、それ以降は毎月1,000ドルの投資をした場合、口座には1,661,279ドルの資金があることになる。68歳から93歳まで、毎月9,481米ドルの収入が得られることになる。この収入は、ソーシャルセキュリティーからの支払いに加えて支払われることになります。第1回で紹介した退職金計算機の多くは、これらの計算に役立ちます。また、スプレッドシートを作成し、予想される拠出額と収益を記録することもできます。これらに開始時の残高を加えると、最終的な残高を計算することができます。足りない場合は、適宜、拠出金を調整することができます。

- 6 退職を先延ばしにする。社会保障制度の平均余命表によると、67歳で退職した人はあと18.62年生きられるとされている。70歳の男性は、平均16.33年生きると言われています。67歳ではなく70歳に定年を延期することで、給与所得があと3年続くという利点があります。これにより、退職金口座への拠出を継続することができます。3年間の拠出と元本の増加により、ポートフォリオの総額は3分の1以上増加します。使用年数が少ないため、月収が増える。67歳の人が100万ドルを年利4.8%で投資した場合、18.62年間で6,751ドルを引き出すことができます。同じポートフォリオを持つ70歳の人は、毎月7,342ドルを引き出すことができます。また、多くの医師や心理学者が、心身の健康増進のために長時間労働を推奨しています。

- 7 定年後の転居を検討する。老後をどこで過ごすかは、家族や友人がどこにいるかで決まることが多い。しかし、退職者の多くは、温暖な気候で税金の安い場所を選んでいる。生活費が安く、所得税がない州では、より多くのお金を得ることができるかもしれません。小さな町は、大都市圏よりもコストが低い場合があります。サンフランシスコは素晴らしい都市ですが、その生活費は米国平均を大きく上回っています。それに対して、テキサス州ハーリンゲンは、ビーチやメキシコに近い。生活費は米国平均を大きく下回っています。また、テキサス州には所得税がありません。小さい家なら、生活費も少なくて済みます。定年退職後、新しい土地に移り住む人の多くは、退職した土地よりも小さな家を買います。その結果、光熱費や維持費が大きな家よりも安くなります。生活費の安い場所で小さな家に引っ越すことは、経済状況に大きな影響を与えます。年齢を重ねるごとに、人はどんどん弱っていきます。引っ越しを考えている人は、引っ越し先で利用できる医療施設やサービスを調べてみてください。海外という選択肢もあります。アメリカの定年退職者の多くは、少なくともしばらくは海外に住んでいます。退職者は、様々な文化を持つ世界各国(タイ、メキシコ、フランス)で生活しています。退職者の多くは、一定期間海外で生活した後、米国に定住することになります。引っ越しをすると、友人や家族と連絡が取れなくなることがあります。それは、あなたが最も弱い立場にあるときに、長期的な支援ネットワークを失うことを意味します。引っ越しの前に、引っ越し先で3ヶ月間、家を借りることを検討してください。この時間が終了したとき、あなたは移動する準備ができているかどうかを判断することができます。

- 8 アルバイトをしていること。退職したアメリカ人の多くは、収入だけでは希望のライフスタイルを実現できないことに気づいています。週に20〜30時間働くことで、月収を1,000ドル以上増やすことができます。定年退職者の中には、趣味を収入に変えている人も少なくありません。楽しみながら利益を得るために、自分のビジネスを始めることを考える。アルバイトを見つけるのは、思ったほど簡単ではないことを心に留めておいてください。退職者の多くは、自分の知恵や経験が期待したほど価値を持たないことに気づきます。特に、独自の技術や訓練を受けていない人は、その傾向が強いと思います。アルバイトの多くは肉体労働で、経験も少ない。ほとんどのパートタイム労働者は、最低賃金かそれを少し上回る程度で、福利厚生はありません。

- 例えば、介護保険に加入して、老人ホームに入らなければならない時間をカバーすることを検討してください。

- 年金の計算は、将来の事象を予測したものです。これらは、時間の経過とともに有効でなくなる可能性のある仮定に基づいています。退職後の生活設計は、継続的かつ積極的に行うものです。今日から老後までの間に、常に前提条件や行動を変えていく必要があるのです。

- 個別銘柄への投資は、有価証券ポートフォリオへの投資よりも大きなリスクを伴います。ETFは低コストでリスクを軽減できるため、長期的にはETF(上場投資信託)への投資も検討しましょう。

- 株式投資は、伝統的に債券よりも高い利回りを提供してきました。したがって、ポートフォリオにおける株式の割合を少なくとも80/20に保ち、退職の5年前から、株式と債券の割合を減らしていくようにします。退職の日には、あなたのポートフォリオは50/50のバランスを反映する必要があります。

- 退職金計画の挫折を計画する。例えば、失業の時期を経験することもあるでしょう。あるいは、自分自身や子どもの高等教育のためにお金を払うことになるかもしれません。貯めた余剰資金を使わなければ、それだけ得をすることになります。そうすれば、老後の生活にも支障がない。

- 2022-03-11 14:08 に公開

- 閲覧 ( 20 )

- 分類:商業金融